2015-06-28

2015-06-28 1459

1459Страховой продукт, как и любой другой товар, имеет свою стоимость или цену. Цена страховой услуги выражается в страховом тарифе (взносе, премии).

Страховой тариф представляет из себя совокупность тарифных ставок. В свою очередь тарифная ставка есть цена страхового риска и других расходов страховой организации на организацию страхования; адекватное денежное выражение обязательств страховой организации по заключенным договорам страхования.

Основная цель исчисления страховых тарифов состоит в определении и покрытии вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы, поэтому в основе расчета страхового тарифа лежат такие признаки страхования, как замкнутая раскладка ущерба и возвратность страховых платежей, предназначенных для выплат.

Тарифная ставка (брутто-ставка) как цена страховой услуги имеет определенную структуру, представленную на рисунке 4.1.

| БРУТТО-СТАВКА | ||

| НЕТТО-СТАВКА | НАГРУЗКА | |

| Расходы на ведение дела | Отчисления, предусмотренные законодательством | Прибыль |

Рисунок 4.1 - Структура тарифной брутто-ставки

Рассмотрим основные составляющие нагрузки.

Основную часть нагрузки занимают расходы на ведение дела. Расходы на ведение дела можно разделить для целей анализа следующим образом:

- организационные – расходы, связанные с учреждением страхового общества;

- аквизиционные – расходы, связанные с привлечением новых страхователей и с заключением новых договоров страхования. Основную часть аквизиционных расходов занимают комиссионные вознаграждения страховым агентам и брокерам;

- инкассационные – расходы, связанные с расчетно-кассовым обслуживанием. Кроме того, к этим расходам относятся затраты на изготовление бланков, квитанций, учетных регистров и тому подобное;

- ликвидационные – расходы, связанные с урегулированием убытков, судебные издержки, командировочные расходы к месту страхового случая, оплата услуг экспертов и тому подобное;

- управленческие, которые делятся на общие расходы и расходы по управлению имуществом. В частности, управленческие расходы включают в себя расходы на оплату труда и отчисления на социальное страхование; хозяйственные и канцелярские расходы; транспорт; связь; аренда; представительские расходы; амортизация и тому подобное.

Отчисления, предусмотренные законодательством, как правило, связаны с осуществлением предупредительных мероприятий, направленных на снижение риска наступления страхового события и/или уменьшения ущербности при его наступлении. Законодательно установлен предел таких отчислений в структуре тарифа – не более 15%. Средства предупредительных мероприятий в размере, предусмотренном структурой тарифной ставки, направляются на формирование резерва предупредительных мероприятий. Направления использования резерва предупредительных мероприятий могут быть следующими: приобретение и эксплуатация средств противопожарной, охранной сигнализации; финансирование разработок и/или приобретение средств защиты от заболеваний; финансирование строительства водозащитных сооружений, средств, защиты от аварийности технических систем и тому подобное.

Последняя составляющая нагрузки – надбавка на прибыль (плановая прибыль), то есть прибыль от страховой деятельности, которую рассчитывает получить страховая организация. Наличие этого элемента в структуре брутто-ставки подчеркивает предпринимательский характер страховой деятельности.

Расчеты тарифов по любому виду страхования (актуарные расчеты) представляют собой процесс, в ходе которого определяется стоимость страхования данного объекта. С помощью актуарных расчетов определяется себестоимость страховых услуг и стоимость услуги, оказываемой страховой организацией страхователю.

Нагрузка предназначена для покрытия затрат на осуществление страховой деятельности страховой организации. За счет нагрузки покрываются в частности, следующие расходы страховой организации:

- оплата штатных и нештатных страховой организации;

- административно-хозяйственные расходы;

- услуги связи;

- командировочные и представительские расходы;

- затраты на рекламу;

- прочие расходы.

В нагрузку включается также планируемая доля прибыли страховой организации.

Алгоритм расчета нетто-ставки представлен на рисунке 4.2.

Определение основной части нетто-ставки (Tо)

Определение основной части нетто-ставки (Tо)

Определение рисковой надбавки (Tр)

|

Определение нетто-ставки (Tн)

Tн=Tо+Tр

Рисунок 4.2 - Алгоритм расчета нетто-ставки

Рассмотрим различные методики определения нетто-ставки по массовым рисковым видам страхования.

Первая методика относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация в части вероятности наступления страхового события, средней страховой суммы и среднего возмещения по одному договору (объекту) страхования.

1. Расчет основной части нетто-ставки (То) производится по формуле (4.1):

, (4.1)

, (4.1)

где q - вероятность наступления страхового случая по одному договору страхования;

- среднее страховое возмещение по одному договору страхования;

- среднее страховое возмещение по одному договору страхования;

- средняя страховая сумма по одному договору страхования;

- средняя страховая сумма по одному договору страхования;

100 – базовый размер страховой суммы. Напомним, что традиционно размер страхового тарифа определяется в рублях со 100 руб. страховой суммы или в % страховой суммы.

На практике при определении отношения / рекомендуется принимать значения не ниже:

0,3 – при страховании от несчастных случаев и болезней и в ДМС;

0,4 – при страховании средств наземного транспорта;

0,5 – при страховании грузов и имущества (кроме транспортных средств);

0,6 – при страховании средств воздушного и водного транспорта;

0,7 – при страховании ответственности и финансовых рисков.

Преобразуем формулу (4.1) и получим еще одну формулу расчета Tо (4.2):

=

=  , (4.2)

, (4.2)

где Sв – общая сумма страховых выплат;

S - общая совокупная страховая сумма по застрахованным объектам/

Напомним, что показатель Sв/S называют показателем убыточности страховой суммы. Часто этот показатель определяют в рублях на 100 рублей страховой суммы, то есть Sв/S*100.

2. Расчет рисковой надбавки (Tр). Вторая часть нетто-ставки – это рисковая или дельта-надбавка. В основу для расчета основной части нетто-ставки положена информация, основанная на статистических данных о частоте наступления страхового события. Вместе с тем, в различные период эти показатели могут отклоняться, причем порой довольно значительно. Чтобы избежать ситуации, связанной с недостаточностью страхового фонда для выплат, и применяют рисковую надбавку.

Рассмотрим методы расчета рисковой надбавки.

Расчет рисковой надбавки для каждого риска определяется по формулам (4.3), (4.4) в зависимости от наличия данных для расчета дисперсии страховых возмещений.

, (4.3)

, (4.3)

, (4.4)

, (4.4)

где  – дисперсия страховых возмещений, которая определяется по формуле (4.5):

– дисперсия страховых возмещений, которая определяется по формуле (4.5):

=

, (4.5)

, (4.5)

где  - размер страхового возмещения по i-му случаю.

- размер страхового возмещения по i-му случаю.

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 4.1. Гарантия безопасности – это требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 4.1. Гарантия безопасности – это требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

Таблица 4.1

Значение коэффициента, который зависит от гарантии безопасности

| γ | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| α | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Расчет рисковой надбавки производится по нескольким видам рисков (формулы (4.6), (4.7), (4.8))

; (4.6)

; (4.6)

; (4.7)

; (4.7)

, (4.8)

, (4.8)

В некоторых случаях размер рисковой надбавки определяется экспертно в процентах от основной части нетто-ставки.

Вторая методика относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация о динамике показателя убыточности страховой суммы за ряд периодов и зависимость убыточности от времени близка к линейной.

Расчет основной части нетто-ставки (То). Основная часть нетто-ставки в следующем порядке:

1. Определяется показатель убыточности страховой суммы (Sв/S) по каждому расчетному периоду (году);

2. Определяется прогнозируемый уровень (показатель) убыточности из уравнения линейной регрессии:

, (4.9)

, (4.9)

где  - выравненный показатель убыточности страховой суммы;

- выравненный показатель убыточности страховой суммы;

- параметры линейного тренда;

- параметры линейного тренда;

- порядковый номер соответствующего года.

- порядковый номер соответствующего года.

Параметры линейного тренда можно определить при помощи метода наименьших квадратов, решив систему уравнений (формула (4.10)).

; (4.10)

; (4.10)

,

,

где  - число лет расчетного периода.

- число лет расчетного периода.

Расчет рисковой надбавки (Tр) производится по формуле (4.11).

, (4.11)

, (4.11)

где  - среднее квадратическое отклонение фактических значений показателя убыточности страховой от его среднего размера за рассматриваемый период t;

- среднее квадратическое отклонение фактических значений показателя убыточности страховой от его среднего размера за рассматриваемый период t;

, (4.12)

, (4.12)

где  - коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 4.2.

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 4.2.

Tаблица 4.2

Значение коэффициента, который зависит от гарантии безопасности

| Количество периодов (лет) анализа (п) | Вероятность непревышения выплат над взносами – гарантия безопасности ( ) ) | ||||

| 0,80 | 0,90 | 0,95 | 0,975 | 0,99 | |

| 2,972 | 6,649 | 13,640 | 27,448 | 68,740 | |

| 1,592 | 2,829 | 4,380 | 6,455 | 10,448 | |

| 1,184 | 1,984 | 2,850 | 3,854 | 5,500 | |

| 0,980 | 1,596 | 2,219 | 2,889 | 3,900 |

Как видно, из значений таблицы 3 при увеличении периода расчета, точность тарифа обеспечивается меньшим значением коэффициента  и, в конечном итоге, рисковой надбавки (Tр).

и, в конечном итоге, рисковой надбавки (Tр).

Франшиза устанавливается как процент не оплачиваемого страховой организацией убытка по одному грузовому месту. Например, по перевозкам груза она может быть зафиксирована в договоре страхования и в абсолютных цифрах невозмещаемого ущерба. Франшизы бывают двух видов: условная и безусловная. При условной франшизе страховая организация освобождается от возмещения убытка только тогда, когда убыток не превышает обусловленного процента франшизы. Если убыток больше процента франшизы, то страховая организация оплачивает убыток полностью. Например, франшиза определена в условиях договора страхования в размере 0,5% от страховой суммы, а убыток составил по одному грузовому месту 1%. Таким образом, страховая организация возмещает весь убыток. Если же убыток равен 0,4% от страхуемой суммы, то страховщик не несет никакой ответственности, то есть убыток не подлежит возмещению.

Наиболее распространенной формой условий страхования грузоперевозок является безусловная франшиза. При фиксировании ее в условиях договора страхования страховая организация освобождается от ответственности за убытки.

Франшиза записывается в условия договора страхования по следующим причинам:

- страховая организация стремится исключить свои расходы по выплате убытков, которые практически неизбежны при транспортировке определенных видов груза. Сюда можно отнести убытки, связанные с боем стекла, уничтожением груза (это стеклянные изделия, люстры, керамика, керамические плитки и другие грузы с большой вероятностью повреждения. Неизбежными считаются также разлив жидкостей, россыпь товаров, перевозимых в неупакованном виде.);

- намерение страховой организации при массовых отправках однородных, однотипных товаров (например, легковых автомашин) избавить себя от рассмотрения мелких убытков (царапин, сколов, вмятин), когда стоимость заявленных претензий страховой организации составляет незначительную долю по отношению к затратам времени на регулирование дела по убытку;

- стремление заинтересовать самого страхователя в максимально бережном отношении к страхуемому грузу и принять меры к уменьшению потерь при транспортировке.

Таким образом, при заключении договора страхования в большинстве случаев всегда устанавливается франшиза. Она зависит от характера груза, способа и условий перевозки, хранения. Франшиза может применяться как к общей стоимости застрахованного груза, так и к отдельным его частям («агрегатная» франшиза).

Повышающие или понижающие коэффициенты, по сути, отражают степень вероятности наступления страхового риска с учетом обстоятельств, увеличивающих или уменьшающих данную вероятность. Если условия содержания (эксплуатации) и хранения предмета страхования увеличивают вероятность наступления страхового риска, страховая организация при расчете страховой премии увеличивает базовую ставку страхового тарифа на повышающий коэффициент. Обстоятельствами, определяющими применение повышающего или понижающего коэффициента, являются сведения о фактическом состоянии предмета или объекта страхования, предоставляемые страхователем страховой организации при заключении договора страхования в письменном запросе страховой организации. Одной из проблем, нередко наблюдающихся у страховых компаний, является применение понижающих коэффициентов к базовым тарифам страхования без обоснования факта применения корректирующих коэффициентов.

4.4 Сущность и принципы тарифной политики страховой организации

В связи с важной ролью страховых тарифов в страховании и деятельности страховых организаций в целом последние разрабатывают и проводят определенную тарифную политику.

Существует несколько подходов к раскрытию термина «тарифная политика»:

1) тарифная политика в страховании Insurance tariff (rate) policy – это целенаправленная деятельность страховой организации по установлению, уточнению, упорядочению и дифференциации страховых тарифов в интересах страхователей и безубыточного развития страхования;

2) тарифная политика – это целенаправленная деятельность страховой организации по установлению и корректировке страховых тарифов с целью обеспечения финансовой устойчивости и рентабельности деятельности страховой организации;

3) тарифная политика – это комплекс организационных, информационно-аналитических, экономических и других мероприятий, направленных на разработку, применение, уточнение базовых тарифных ставок, повышающих и понижающих их уровень коэффициентов по видам (предметам) страхования, которые обеспечивают приемлемость, привлекательность тарифов страхователей и прибыльность страховых операций страховой организации.

Для реализации тарифной политики осуществляется комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок и их применение при заключении договоров страхования.

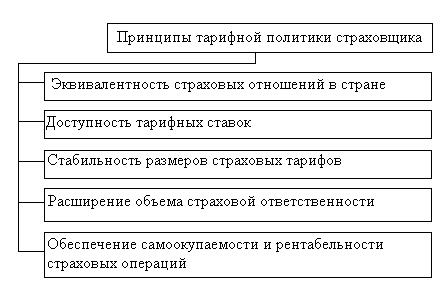

Тарифная политика страховой организации базируется на следующих основных принципах, представленных на рисунке 4.3.

Рисунок 4.3 – Принципы тарифной политики страховой организации

Принцип эквивалентности страховых отношений означает, что нетто-ставки должны максимально соответствовать вероятности ущерба с тем, чтобы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались страховые тарифы. Поскольку тарифные ставки, как правило, устанавливаются в масштабе той или иной области, края, республики в среднем за 5 или 10 лет, то в этом же масштабе, за установленный период и должна произойти возвратность взносов в виде страхового возмещения. Таким образом, принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба.

Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки являются финансовым бременем для страхователей и тормозом развития страхования. Страховые

премии должны составлять такую часть дохода страхователя, которая не

является для него значительной в личном бюджете и страхование может

стать выгодным вкладом денежных средств. Доступность тарифных ставок для страхователя находится в прямой зависимости от числа страхователей и количества застрахованных объектов. Чем больший круг застрахованных лиц и объектов охватывает страхование, тем меньшая доля в раскладке ущерба приходится на каждого. Это уменьшает размер тарифной ставки, и страхование становится доступнее. Доступность страховых премий и, соответственно, тарифов означает эффективность страхования как метода страховой защиты общественного производства. То есть данный принцип означает обеспечение экономической целесообразности страхования для потребителя.

Стабильность размеров страховых тарифов на протяжении

длительного времени. Соблюдение этого принципа позволяет страховой организации формировать и сохранять широкий круг страхователей, обеспечивать стабильность в планировании, организации работы штатного и нештатного персонала, сборе страховой премии, а также поддерживать на требуемом уровне финансовую устойчивость и платежеспособность. Неизменные размеры страховых тарифов не только удобны для страхователей в их плановых, финансовых расчетах, но и выгодны им экономически, так как обеспечивают страховую защиту их имущественных интересов без увеличения затрат на нее в течение определенного периода.

Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки. Соблюдение данного принципа является приоритетным в деятельности страховой организации, так как чем весомее объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Увеличение страховых рисков, принимаемых на страхование, и максимальное покрытие нанесенных убытков характеризуют повышение страховой ответственности и удовлетворение потребностей страхователей. Расширение объема ответственности характеризуется снижением показателей убыточности страховой суммы по основным видам страхования.

Обеспечение самоокупаемости и рентабельности страховых операций. Размеров страховых тарифов должен соответствовать уровню платежеспособности широкого круга потенциальных страхователей при одновременном обеспечении рентабельности (прибыльности) страховых операций. Размер страхового тарифа тем меньше, чем больше количество фактически заключающих договоры страхования страхователей, а также застрахованных лиц, конкретных предметов страхования, поэтому задача страховой организации заключается в определении такого уровня тарифа, который был бы в финансовом отношении доступен максимально возможному количеству страхователей. Вместе с тем такой уровень тарифа должен приносить страховой организации хотя бы небольшую прибыль от данного вида страхования. Кроме того, страховые взносы, рассчитанные в соответствии с тарифом, должны покрывать расходы страховой организации, обеспечивать объем страховых выплат и приносить некоторое превышение доходов над расходами. То есть страховые тарифы формируются с учетом не только осуществления страховых выплат, но и на основе покрытия расходов страховщика как коммерческой организации, и превышения доходов над расходами (прибыль тарифная). Эти элементы в плановом порядке закладываются в нагрузку к тарифной брутто-ставке, так как нетто-ставка обеспечивает только замкнутую раскладку ущерба и в ней нет места для прибыли. В случаях, когда фактическая убыточность страховой суммы в благоприятном году окажется ниже действующей нетто-ставки, то образовавшаяся экономия распределяется по двум направлениям: в запасный фонд страховой организации и часть на пополнение его прибыли.

Дополнительно выделяют такой принцип тарифной политики как - обеспечение гибкости и индивидуальный подход при разработке и применении страховых тарифов при заключении договоров страхования тех или иных предметов (объектов) страхования с присущими им и их рисковым обстоятельствам особенностями, то есть проведение страховой организацией гибкой ценовой политики. Учет особенностей предметов (объектов) данного вида страхования и обстоятельств проявления характерных для них рисков осуществляется страховыми организациями при установлении страховых тарифов двумя способами. Во-первых, страховые тарифы по виду (подвиду) страхования устанавливаются, как правило, дифференцированно в зависимости от ряда основных факторов, влияющих на вероятность наступления страховых случаев, и в границах минимального и максимального их значений для рисковых видов страхования (верхняя граница тарифной ставки определяет предельный приемлемый ее уровень для страхователя, а нижняя граница — приемле

мый уровень для страховой организации). Во-вторых, к дифференцированным (базовым) тарифным ставкам устанавливаются повышающие и/ила понижающие их коэффициенты.

мый уровень для страховой организации). Во-вторых, к дифференцированным (базовым) тарифным ставкам устанавливаются повышающие и/ила понижающие их коэффициенты.

Таким образом, сущность тарифной политикой состоит в систематической работе страховой организации по разработке, уточнению и упорядочению страховых тарифов в целях успешного и безубыточного развития страхового дела.

4.5 Механизм формирования и реализации тарифной политики страховой организации

Тарифную политику разрабатывают страховые актуарии – граждане РФ, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховой организацией деятельность по расчетам страховых тарифов, страховых резервов, оценке инвестиционных проектов с использованием актуарных расчетов. Аттестация страховых актуариев вступила в силу с 1 июля 2006 г.

При разработке тарифной политики в каждой страховой отрасли проводится тарифицирование и таксирование рисков, что важно в дальнейшем для установления первичного, сопутствующего, и вторичного ущербов с целью расчета плановых показателей убыточности страховой суммы, уровня выплат и рентабельности страховых операций. Тарифицирование предполагает выделение следующих видов и элементов рисков: единичный риск; сепаратный риск; сосуществование рисков.

Единичный риск – это совокупность элементов риска, относящихся к страхованию по данному тарифу для одного объекта. В основе его находится страховой интерес одного страхователя. Единичный риск является базовым параметром для определения величины риска и тарификации.

Сепаратный риск – один или несколько элементарных сосуществующих рисков, отделенных от других самостоятельных рисков. Влияние рисков друг на друга и их тесная взаимосвязь представляют собой один из основных факторов формирования основной тарифной нетто-ставки.

Сосуществование рисков – наличие у одного страхователя или для одного объекта страхования нескольких единичных рисков в зависимости от условий, профиля деятельности страхователя или внутреннего состава, структуры объекта страхования. Сосуществование тесно связано с определением семьи рисков.

Семьи рисков – однородные группы рисков в зависимости от вероятности и величины ущерба, который возникает по конкретному страховому событию. С целью анализа и установления уровня рисков формируются их группы, получившие техническое наименование семьи рисков. Соответственно этому устанавливаются определенные тарифы по видам страхования и определяются страховые премии, а также специфические условия договора. Так, во многих отраслях и подотраслях страхования выделяют следующие большие семьи рисков: риски частных-лиц (граждан); риски юридических лиц (организаций, предприятий); промышленные риски; торговые риски; сельскохозяйственные риски; профессиональные риски; и другие риски.

Страховой тариф, как известно, выражает долю каждого страхователя, его участие в формировании страхового фонда, поскольку страхование является замкнутой раскладкой ущерба между страхователями. Поэтому страховой тариф представляет собой эталон страхового фонда, гарантирующий безубыточное или рентабельное проведение страхования.

Основная задача, которая ставится при разработке тарифной политики, связана с определением предполагаемой суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. Если тарифная ставка достаточно достоверно отражает вероятностный ущерб, то обеспечивается необходимая раскладка ущерба между страхователями.

Тарифные ставки тесно связаны с объемом страховой ответственности. Установление, расширение и ограничение объема страховой ответственности находят свое отражение в нетто-ставках по отдельным видам страхования. Страховая организация при этом стремится решить двоякую задачу: при минимальных тарифах, доступных для широкого круга страхователей, обеспечить достаточно значительный объем страховой ответственности. С помощью доступных тарифных ставок достигается наименьшее изъятие части доходов страхователей в виде страховых премий в целях оказания им необходимой страховой защиты из средств страхового фонда.

Нетто-ставка отражает каждый вид страховой ответственности, которую взяла на себя страховая организация. Если условия страхования данной группы рисков содержат несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких частных нетто-ставок, или суммы базовой и корректирующих нетто-ставок на основе сепаратных рисков, или сосуществования единичных рисков. Кроме того, на размер нетто-ставок влияют и другие факторы, отражающие сопутствующие риски или их комбинацию с единичными рисками.

Если тарифные ставки рассчитаны правильно, то обеспечивается необходимая финансовая устойчивость страховых операций, т.е. устойчивое сбалансирование доходов и расходов страховой организации, либо превышение доходов над расходами. Завышение тарифов приводит к перераспределению через страховой фонд излишних средств, а занижение, наоборот, — к образованию дефицита финансовых ресурсов в страховом фонде и к невыполнению страховой организацией своих обязательств перед страхователями.

Таким образом, эффективная тарифная политика страховой организации позволяет разработать научно обоснованные страховые тарифы и сформулировать оптимальный размер страхового фонда как необходимое условие успешного развития страхования.

4.6 Страховые резервы – основа финансовой устойчивости страховой организации

Значительная часть пассива баланса страховой организации представлена страховыми резервами, которые отражают сумму обязательств (задолженности) страховой организации перед его клиентами.

Страховые организации обязаны создавать страховые резервы, которые предназначены для выполнения страховыми организациями взятых на себя обязательств по выплате страхового возмещения (страхового обеспечения) при наступлении страхового случая перед своими клиентами. Сформированные в необходимом для выполнения этих обязательств размере страховые резервы являются основой финансовой устойчивости страховой организации и гарантией выплат для страхователей.

Для обеспечения принятых страховых обязательств страховые организации в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности.

Необходимо заметить, что если страховая компания осуществляет несколько видов страхования, то резервы по каждому виду формируются отдельно.

Формирование резервов осуществляется в соответствии с Правилами формирования страховых резервов по страхованию иному, чем страхование жизни (утв. приказом Минфина РФ от 11.06. 2002 г. № 51н).

Страховые резервы включают:

1. Технические резервы, в том числе: резерв незаработанной премии; резервы убытков (резерв заявленных, но неурегулированных убытков; резерв произошедших, но незаявленных убытков), стабилизационный резерв; другие виды технических резервов, связанные со спецификой обязательств, принятых по договорам страхования.

2. Резерв предупредительных мероприятий.

Резерв незаработанной премии – это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода, (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Резерв заявленных, но неурегулированных убытков является оценкой не исполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховой организации по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховой организации для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователя, возникших в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховой организации в отчетном или предшествующих ему периодах.

Резерв произошедших, но незаявленных убытков является оценкой обязательств страховой организации по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховой организации в отчетном или предшествующих ему периодах.

Стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховой организации, или в случае превышения коэффициента состоявшихся убытков над его средним значением. Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков, и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в этом отчетном периоде, к величине заработанной страховой премии за этот же период.

Резерв предупредительных мероприятий по своей природе и экономической сути не является страховым резервом, то есть имеет отношения к страховым обязательствам страховой организации. Этот резерв имеет строго целевое назначение и создается для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества.

Страховая организация рассчитывает страховые резервы на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности. Расчет страховых резервов производится на основании данных учета и отчетности страховой организации.

Финансовая устойчивость страховой компании в равной степени зависит как от достаточности собственного капитала, так и от адекватности страховых резервов. Для этого прежде всего необходимо определить будущий уровень убытков, а затем исчислить резервы, достаточные для их покрытия. Кроме того, учитывается и возможность непредсказуемых убытков, для урегулирования которых создается резерв катастроф и резерв колебания убыточности.

Источниками средств на покрытие убытков являются полученные по договорам страхования премии и доходы от их последующего инвестирования. Поэтому процессу исчисления резервов предшествует анализ предполагаемого объема премий и инвестиционного дохода, а также установление адекватной цены на страховые продукты, т. е. страховых тарифов.

Адекватность резервов убытков необходимо рассматривать в непосредственной зависимости от срока, на который заключается договор страхования.

4.7 Обеспечение финансовой устойчивости страховой организации

Для того чтобы страховые организации гарантированно могли выполнять свои обязательства по договорам страхования, они должны обеспечивать свою финансовую устойчивость. Прежде всего, условия обеспечения финансовой устойчивости страховой организации регламентирует закон (ст. 25 Закона РФ «Об организации страхового дела в РФ»).

Гарантиями обеспечения финансовой устойчивости страховой организации являются:

1) экономически обоснованные страховые тарифы; страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования;

3) перестрахование.

Страховые резервы и собственные средства страховой организации должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности.

Собственные средства страховой организации (за исключением обществ взаимного страхования, осуществляющих страхование исключительно своих членов) включают в себя:

1) уставный капитал;

2) резервный капитал;

3) добавочный капитал;

4) нераспределенную прибыль.

Страховые организации должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного Законом РФ «Об организации страхового дела в РФ» минимального размера уставного капитала. Внесение в уставный капитал заемных средств и находящегося в залоге имущества не допускается.

Осуществляя свою деятельность, страховые организации обязаны соблюдать установленные Законом РФ «Об организации страхового дела в РФ» и нормативными правовыми актами Росстрахнадзора условия обеспечения финансовой устойчивости в части:

1) формирования страховых резервов;

2) состава и структуры активов, принимаемых для покрытия страховых резервов;

3) квот на перестрахование;

4) нормативного соотношения собственных средств страховой организации и принятых обязательств;

5) состава и структуры активов, принимаемых для покрытия собственных средств страховой организации;

6) выдачи банковских гарантий.