2015-06-24

2015-06-24 3897

3897Валютные курсы принимаются как постоянные. Модификация стандартной модели IS-LM для открытой экономики в условиях абсолютной мобильности капитала получила название модели Манделла-Флеминга.

В условиях абсолютной мобильности капитала даже незначительные различия в процентных ставках порождают неограниченный по величине приток капитала. Получается, что в условиях абсолютной мобильности капитала центральные банки уже не могут проводить независимую кредитно-денежную политику, если валютные курсы при этом остаются фиксированными. Предположим, что некоторая страна хочет повысить уровень процентных ставок. Кредитно-денежная политика увеличивается, и в результате процентные ставки растут. Владельцы финансовых активов во всем мире сразу же начинают перемещать свои активы туда, где процентные ставки выше. В результате огромного притока капитала образуется колоссальное положительное сальдо платежного баланса, возникающее в результате давления на курс национальной валюты. Это заставляет центральный банк проводить валютные интервенции, покупая иностранную валюту и продавая взамен национальную. Интервенции ведут к тому, что масса национальных денег увеличивается. В результате предпринятые вначале ограничительные меры экономической политики нейтрализуется и сходят на нет. Процесс завершается, когда внутренние процентные ставки возвращаются к исходному уровню.

В результате предпринятые вначале ограничительные меры экономической политики нейтрализуются и сходят на нет. Процесс завершается, когда внутренние процентные ставки возвращаются к исходному уровню.

В условиях фиксированных валютных курсов и абсолютной мобильности капитала ни одна страна не может проводить независимую кредитно-денежную политику. Процентные ставки не могут отклонятся от уровня, сложившегося на мировом рынке. Любая попытка проведения независимой кредитно-денежной политики ведет к притоку капитала и необходимости существования валютных интервенций, возвращающих процентные ставки к мировому уровню. Это характеризуется следующей таблицей.

Таблица

Платежный баланс, интервенции и денежная масса.

1. Ужесточение кредитно-денежной политики: происходит сжатие денежной массы.

2. Повышение процентных ставок.

3. Приток капитала, положительное сальдо платежного баланса.

4. Давление в сторону удорожания национальной валюты.

5. Интервенции, что означает продажу национальной валюты и покупку иностранной.

6. Расширение денежной массы, поскольку в результате интервенции снизились процентные ставки.

7. Возвращение к исходному уровню процентных ставок и платежного баланса.

Итак, этап 4 — давление в сторону удорожания национальной валюты — имеет место потому, что приток капитала означает, что иностранцы стараются приобрести нашу валюту в обмен на свою валюту, а это ведет к повышению ее цены в валютах других стран. Требование сохранение валютного курса постоянно приводит к этапу 5. При тенденции к удорожанию валюты, вызванной стремлением иностранцев к ее приобретению, центральный банк проводит операции на открытом рынке, продавая и покупая ценные бумаги за деньги (йены, DM, канадские доллары и т.д.) за национальные.

Таким образом, денежная масса тесным образом связана с платежным балансом. Положительное сальдо платежного баланса предполагает автоматическое расширение денежной массы; дефицит платежного баланса ведет к ее сжатию. При этом проводится денежно-кредитная и фискальная политика.

В чем суть денежно-кредитной политики?

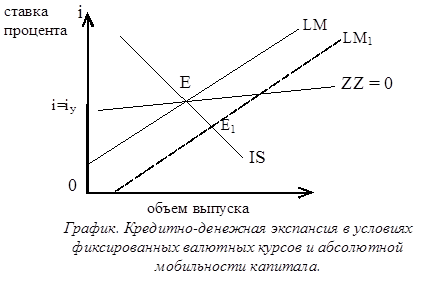

Рассмотрим открытую экономику с точки зрения IS-LM. При абсолютной мобильности капитала равновесие платежного баланса достигается только при уровне процентных ставок i=iy. Даже незначительное превышение этого уровня вызывает массированный приток капитала; при более низком уровне имеет место отток капитала. Кредитно-денежная экспансия, снижающая процентные ставки до E1, оказывает понижительное давление на валютный курс. Центральный банк вынужден производить интервенции, продавая иностранную и покупая национальную валюту, до тех пор, пока кривая LM не сместится обратно в исходное положение.

|

На графике изображены кривые IS и LM, а также ZZ =0, которая в условиях абсолютной мобильности капитала является горизонтальной. Платежный баланс находится в равновесии только при равенстве наших внутренних процентных ставок процентным ставкам за рубежом, так, что i=iy. Любое, даже незначительные, повышение процентных ставок приводит к неограниченному притоку капитала, давлению на национальную валюту в сторону ее удорожания, валютным интервенциям и сжатию денежной массы. В результате кривая LM не остается на месте, а смещается, отражая изменение объема денежной массы.

Итак, денежная экспансия, берет начало в точке Е. Кривая LM смещается вниз и вправо, а переходит в точку Е1. Однако в точке Е1 существует большой дефицит платежного баланса, и следовательно, давление на валютный курс в сторону его обесценения. Центральный банк должен проводить интервенцию, продавая иностранную валюту и покупая национальные деньги. В результате кривая LM начинает смещаться влево и вверх. Процесс продолжается до тех пор, пока не восстановится исходное положение равновесие Е.

На самом деле в условиях абсолютной мобильности капитала экономика никогда не достигнет точки Е1. Потоки капитала реагируют настолько быстро и в таких масштабах, что центральный банк оказывается вынужденным сменить политику денежной экспансии на прямо противоположную буквально в самом ее начале. И наоборот, любая попытка сжатия денежной массы немедленно повлечет за собой обесценение резервов иностранной валюты, вынудит обратиться к денежной эмиссии и вернуться в исходное состояние равновесия.

Фискальная экспансия в условиях абсолютной мобильности капитала и фиксированных валютных курсов является чрезвычайно эффективной. При первоначально неизменной денежной массе фискальная экспансия смещает кривую IS вверх и вправо, что действует на процентные ставки и объем выпуска в сторону их увеличения. Повышение процентных ставок ведет к притоку капитала, в результате чего возникает давление на валютный курс. Для поддержания валютного курса центральный банк должен увеличить денежную массу, что ведет к дальнейшему расширению дохода. Равновесие восстанавливается, когда денежная масса возрастает настолько, что процентные ставки смогут вернуться к своему первоначальному уровню i=iy.

Кроме этого, существует влияние эндогенной денежной массы. Хотя предположение об абсолютной мобильности капитала и является крайне жестким, это выступает как крайне удобная точка отсчета, не так уже далеко стоящая от реальности. Самое существенное здесь то, что в условиях абсолютной мобильности капитала обязательство по поддержанию фиксированного обменного курса делает денежную массу эндогенной, поскольку центральный банк обязан предоставлять как иностранную, так и национальную валюту для удовлетворения спроса при фиксированном валютном курсе. Таким образом, даже если капитал не является абсолютно мобильным, центральный банк ограничен в своих возможностях изменять денежную массу без того, чтобы это не приводило к необходимости принимать меры по поддержанию валютного курса.