2015-01-07

2015-01-07 3921

3921Вышеупомянутый износ основного капитала может быть физическими моральным. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство. Процесс физического и морального износа основного капитала называется его амортизацией.

Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала за определенный период времени. На основе этой оценки происходит ежегодное списание части стоимости основных фондов, так называемые амортизационные отчисления. Они поступают в амортизационный фонд, который служит для возмещения износа основного капитала. Владельцы основах фондов осуществляют амортизационные отчисления согласно утверждаемым для всей страны нормам амортизационных отчислений по балансовой стоимости основных фондов.

Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе заинтересованы в увеличении списаний в амортизационный фонд, так как эти средства более выгодно, чем прибыль, использовать для финансирования инвестиций: с них не надо платить налогов.

Особый интерес к размерам амортизационных отчислений и у государства. Слишком маленькие амортизационные отчисления — это недостаточный в национальных масштабах фонд для капиталовложений.

В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений в развитых странах. Поэтому государство часто разрешает фирмам ускоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет. Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала, но и увеличение той части издержек производства, которая приходится на амортизационные отчисления.

22. Инвестиции и процедура дисконтирования

Инвестиции – вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала. Различают реальные (капитальные) и финансовые (портфельные) инвестиции. Реальные инвестиции – вложения средств в физический капитал предприятий.

Финансовые инвестиции – вложения в покупку акций, других ценных бумаг и использование иных финансовых инструментов с целью увеличения финансового капитала инвестора.

Другой разновидностью финансовых инвестиций является покупка недвижимости (земельных участков), имущественных прав и лицензий, патентов, товарных знаков, других форм нематериальных активов с целью их перепродажи, сдачи в аренду и иного использования, приводящего к сохранению или увеличению первоначально инвестированного капитала.

Источниками финансовых средств для инвестиций могут быть собственные (внутренние) и привлекаемые извне (от внешних инвесторов).

Особым видом внешних инвестиций являются средства, привлекаемые предприятием для инвестиций за счет эмиссии собственных акций, бондов и иных ценных бумаг и их размещения на рынках, а также приращение основного капитала, образующееся за счет роста котировочной стоимости акций предприятия.

Дисконтирование (слово «дисконт» значает скидка) - это специальный прием для соизмерения текущей (сегодняшней) и будущей ценности Денежных сумм. Дисконтирование можно определить и как снижение ценности отсроченных денежных поступлений.

Проблема дисконтирования заключается в том, что при осуществлении инвестиционных проектов (покупке оборудования, строительстве нового завода, прокладке железной дороги и т. п.) необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Попросту говоря, деньги в освоение проекта вы должны вложить сегодня, а доходы получите в будущем. Но сколько стоит 1 доллар, полученный не сегодня, а через несколько лет? На первый взгляд, вопрос может показаться странным: 1 доллар, полученный через 3 года, это и есть 1 доллар. Однако не будем забывать об альтернативности использования вашего капитала. Вкладывая деньги сегодня в строительство завода, вы упускаете возможность положить деньги на банковский счет; предоставить ссуду своему знакомому бизнесмену; купить высокодоходные ценные бумаги и т. п.

Что означает получить 100 долл. через 1 год? Это (при рыночной ставке, например, 10%) равнозначно тому, как если бы вы сегодня положили 91 долл. в банк на срочный депозит. За год там на эту сумму «набежали» бы проценты и тогда через год вы получили бы 100 долл. Итак, 91 доллар сегодня равнозначен 100 долларам, полученным через год. Или, иначе выражаясь, сегодняшняя стоимость будущих (полученных через 1 год) 100 долларов равна 91 доллару. При тех же условиях (ставка процента - 10%) 100 долл., полученные через 2 года, сегодня стоят 83 долл. Таким образом мы узнаем сегодняшнюю ценность (present value, или сокращенно PV) будущей суммы денег.

Можно заметить, что дисконтирование - это процедура, обратная начислению сложных процентов, т. е. расчету будущей ценности (future value, или сокращенно FV) сегодняшней суммы денег. С такими расчетами каждый из нас хорошо знаком. Например, при той же ставке процента, т. е. 10%, можно подсчитать, сколько мы получим через год, положив на срочный депозит 1 долл. В конце 1-го года -это 1,1 долл.; в конце второго года, с учетом сложных процентов - это 1,21 долл. (1,1 + 0,1 х 1,1); в конце 3-го года - это 1,33 долл. (1,1 + 0,1 х 1,1 + 0,1 х 1,21).

Итак, формула для расчета будущей ценности сегодняшней суммы денег:

где t - количество лет, r - ставка процента

Формула для расчета сегодняшней ценности будущей суммы денег, позволяющая нам дисконтировать будущие доходы, такова:

Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценность (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции, т. е. NPV = PV - С. В нашем примере чистая дисконтированная ценность при ставке 2% составит: 5,34 млн. - 5 млн. = 0,34 млн. долл. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только т°гда, когда NPV > 0. В нашем втором примере, когда в качестве ставки дисконтирования мы брали 4%, NPV составила отрицательную величину: 4,8 - 5 = -0,2 млн. долл. При таких условиях критерий чистой Дисконтированной ценности показывает нецелесообразность осуществления проекта.

В связи с показателем NPV, рассмотрим еще один важный показатель, называемый внутренней нормой дохода (IRR). Этот показатель означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю. Другими словами, необходимо решить уравнение (3) относительно r:

23. Рынок ссудного капитала. Ставка процента и факторы её определяющие

Ссудный капитал – это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит. Ссудный капитал представляет собой особую историческую категорию капитала, которая возникает и развивается в условиях капиталистического способа производства.

Основными источниками ссудного капитала служат денежные капиталы (денежные средства), высвобождаемые в процессе производства. К ним относятся:

- амортизационный фонд предприятий для обновления, расширения и восстановления основных фондов;

- часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

- денежные средства, образовавшиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

- прибыль, идущая на обновление и расширение производства;

- денежные доходы и сбережения всех слоев населения;

- денежные накопления государства в виде средств от владения государственной собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительные сальдо центрального и местных бюджетов.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления, что позволяет рынку активно воздействовать на концентрацию производства и капитала.

Рынок ссудных капиталов как один из финансовых у рынков можно определить как особую сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала.

Основными участниками этого рынка являются: первичные инвесторы, т. е. владельцы свободных финансовых ресурсов, на различных условиях мобилизуемых банками и превращаемых в ссудный капитал; специализированные посредники в лице кредитно-банков-ских институтов, осуществляющие непосредственное привлечение денежных средств и превращение их в ссудный капитал; заемщики – в лице юридических и физических лиц, а также государства, испытывающие временный недостаток в финансовых ресурсах.

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным.

По временному признаку различают денежный рынок, на котором предоставляются краткосрочные кредиты (до 1 года), и рынок капитала, где выдаются среднесрочные (от 1 года до 5 лет) и долгосрочные кредиты (от 5 лет и более).

По институциональному признаку современный рынок ссудного капитала предполагает наличие рынка собственно капитала (или рынка ценных бумаг) и рынка заемного капитала (кредитно-банковской системы).

Основные функции рынка ссудных капиталов:

- обслуживание товарного обращения через кредит;

- аккумуляция денежных сбережений юридических, физических лиц и государства, а также иностранных клиентов;

- трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

- обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

- ускорение концентрации и централизации капитала для образования мощных финансово-промышленных групп.

Процентная ставка – это относительная величина процентных платежей на ссудный капитал за определенный период времени (обычно за год). Рассчитывается как отношение абсолютной суммы процентных платежей за год к величине ссудного капитала.

Процентные ставки могут быть фиксированными и плавающими.

Фиксированная процентная ставка устанавливается на весь период пользования заемными средствами без одностороннего права ее пересмотра.

Плавающая процентная ставка – это ставка по средне– и долгосрочным кредитам, которая складывается из двух частей: подвижной основы, которая меняется в соответствии с рыночной конъюнктурой, и фиксированной величины, обычно неизменной в течение всего периода кредитования или обращения долговых ценных бумаг.

Система процентных ставок включает ставки денежно-кредитного и фондового рынков: ставки по банковским кредитам и депозитам, казначейским, банковским и корпоративным векселям, проценты по государственным и корпоративным облигациям, процентные ставки межбанковского рынка и многие другие.

Виды процентных ставок бывают следующими.

· Учетный процент – это официальная ставка кредитования коммерческих банков со стороны ЦБ. Учетный процент является одним из основных инструментов, с помощью которого центральные банки разных стран регулируют объемы денежной массы в обращении, темпы инфляции, состояние платежного баланса и валютный курс.

· Рефинансирование коммерческих банков может проводиться либо путем прямого краткосрочного кредитования, либо посредством переучета коммерческих векселей. В России в настоящее время применяется только один способ рефинансирования – прямое кредитование коммерческих банков со стороны Банка России.

· Банковский процент – одна из наиболее развитых в России форм ссудного процента. Данная форма появляется в том случае, когда одним из субъектов кредитных отношений выступает банк.

Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, риск невозврата долга, принятый на себя банком, и оценку кредитоспособности заемщика. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнения обязательств перед вкладчиком по пассивам. Банк принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемым в банк, чтобы не заниматься поиском клиентов и оценкой их кредитоспособности.

При определении нормы процента в каждой конкретной сделке коммерческий банк учитывает:

· уровень базовой процентной ставки;

· премию за риск.

Депозитные ставки по пассивным операциям банков подвержены влиянию тех же рыночных процессов, что и ставки по активным операциям, поэтому направленность их колебания приблизительно такая же. Депозитная ставка всегда ниже кредитной на несколько пунктов, разницу называют «спрэд», или «процентная маржа»; за счет нее покрываются расходы на обеспечение работы банка и формируется прибыль.

Депозитные ставки тесно связаны с прочими ставками денежно-кредитного и фондового рынков.

Межбанковская процентная ставка – процентная ставка по кредитам на межбанковском рынке. Такие ставки наиболее подвижны и в большей степени ориентированы на рыночную конъюнктуру.

При формировании рыночного уровня ссудного процента на отклонение его величины от средней нормы прибыли воздействуют как макроэкономические, так и частные факторы, лежащие в основе проведения процентной политики отдельных кредиторов.

Макроэкономические факторы:

1. Соотношение спроса и предложения заемных средств, которое в условиях свободной экономики уравновешивается нормой процента. Если спрос на заемные средства падает, как это происходит в условиях экономического спада, а предложение ресурсов остается неизменным, процентные ставки снижаются. Обратная тенденция возникает, например, в случае снижения объемов кредитования экономики со стороны Банка России: предложение заемных средств сокращается, что при неизменном спросе вызывает рост уровня процентных ставок.

2. Уровень развития денежных рынков и рынков ценных бумаг. Важнейшие параметры рынка ценных бумаг и денежного рынка находятся в прямой зависимости друг от друга. При росте доходности по операциям с ценными бумагами финансовые институты вынуждены соответствующим образом корректировать ставки.

3. Международная миграция капиталов, состояние национальных валют, состояние платежного баланса. Платежный баланс характеризует сальдо торговых, неторговых операций и движения капитала. Приток или отток денежных средств по этим статьям платежного баланса влияет на объем и структуру денежной массы, состояние рынков, психологические ожидания. В результате происходит движение процентных ставок, аккумулирующих влияние указанных факторов.

4. Фактор риска присущ любой кредитной сделке. Характер и уровень рисков меняются в зависимости от конкретных операций, но если внутренние риски поддаются большей минимизации, то внешние риски часто не поддаются управлению. Они учитываются при формировании уровня процентных ставок прежде всего по международным операциям.

5. Денежно-кредитная политика Банка России. Основными инструментами денежно-кредитной политики являются учетная политика Банка России, регулирование обязательной нормы банковского резервирования и операции на открытом рынке. Посредством использования указанных инструментов регулируются объем денежной массы в обращении и соответственно уровень рыночных процентных ставок.

6. Инфляционное обесценение денег(инфляционные ожидания) – существенный фактор, влияющий на уровень процентных ставок. Снижение покупательной способности денег за период пользования ссудой или обращения ценной бумаги приводит к уменьшению реального размера заемных средств, возвращаемых кредитору. Компенсировать такое уменьшение кредитор стремится посредством увеличения размера платы за кредит.

7. Налогообложение. Система налогообложения влияет на размер прибыли, остающейся в распоряжении предприятия. Меняя порядок взимания налогов, ставки налогообложения, применяя систему льгот, государство стимулирует определенные экономические процессы. Эта система справедлива и для денежно-кредитного рынка.

Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и степенью риска. Кроме того, имеет свои особенности формирование уровня отдельных форм ссудного процента.

24. Рынок земли. Земельная рента и цена на землю

Основным фактором производства в сельском хозяйстве является земля. Она может функционировать только во взаимодействии с другими средствами труда. Как ни в одной из отраслей производства, игнорирование законов рынка в сельскохозяйственном производстве приводит к негативным результатам. Дело в том, что в сельском хозяйстве тесно переплетаются между собой естественные и экономические условия хозяйствования, законы природы и экономические законы. В связи с этим необходимо очень чутко руководить этой сферой, чтобы не нарушить баланс, сложившийся между ними.

В широком смысле слова земля включает все блага, данные человеку природой в готовом виде (пахотные земли, леса, месторождения полезных ископаемых, источники воды). Это также и климатические особенности, сила ветра, воды, энергия солнца. Отсюда следует, что термин «земля» характеризует все силы природы, используемые в производственной деятельности с целью удовлетворения потребностей человека.

Земля как фактор производства имеет свои особенности, выступающие основой развития аграрных отношений:

• земля является невоспроизводимым средством производства. Человеку не дано создавать ее искусственно, заново;

• количество земли на нашей планете вообще, а земель сельскохозяйственного использования в частности, ограничено;

• земля в отличие от прочих средств производства при правильном и рациональном ее использовании не тратит своих полезных свойств, а увеличивает их;

• земельные наделы отличаются по плодородию, т.е. имеют разную естественную производительную силу, а также по местоположению к рынкам сбыта.

Именно уникальные условия предложения земли и других природных ресурсов порождают земельную ренту.

Земельная рента – это цена, уплачиваемая за использование земли и других природных ресурсов, количество которых (их запасы) строго ограничены.

Рента – один из видов доходов на собственность, плата владельцу за разрешение вложить капитал в землю. Ее размер определяется договором об аренде. Земельная рента - та форма, в которой земельная собственность экономически реализуется, приносит прибыль. И хотя как вид дохода на собственность земельная рента используется с давних времен, присваивать ее к экономическим методам стало возможным только в рыночной экономике. В рыночных условиях она выступает как дополнительный доход, который распадается на две части: прибыль, присваиваемую предпринимателем - арендатором земли, и ренту, которая достается земельному собственнику.

Необходимо различать понятия рента и арендная плата. Арендная плата – более широкое понятие, чем рента. Она включает, кроме ренты и другие платежи: процент, амортизацию, вычет из средней прибыли и т.д. Так, если владелец земли сдает в аренду только земельный участок, то арендная плата за него совпадает с рентой. Если же землевладелец сдает в аренду землю с сооружениями, хозяйственными постройками, дорогами и т.д., то в арендную плату входят:

• рента, т.е. плата за пользование земельным участком;

• ссудный процент, уплачиваемый за временное пользование приложенным к этой земле капиталом.

Ограниченность земли и невозможность ее воспроизводства ведет к возникновению монополии хозяйства на земле. Ее сущность в том, что каждый участник как объект хозяйства монополизирован определенным собственником, за которым закреплено юридическое право ведения хозяйства на данном земельном наделе. До окончания срока арендного договора только он может вносить капитал в землю, взятую в аренду.

Монополия хозяйства на земле обусловливает специфику ценообразования в сельском хозяйстве. Плодородные земли в этой отрасли приносят больше прибыли, но количество их ограничено, поэтому для удовлетворения спроса населения на сельскохозяйственную продукцию необходимо включать в оборот все доступные для обработки участки земли. Это возможно в том случае, если их обработка будет приносить примерно одинаковую прибыль (и с лучших, и с худших земель). Иначе говоря, цена сельскохозяйственной продукции регулируется издержками производства на худших земельных участках, вовлеченных в хозяйственный оборот. Но так как индивидуальные издержки на худших землях выше, чем издержки производства той же продукции на средних и лучших землях, то арендаторы с лучших и средних земель получают добавочный продукт, который в форме ренты присваивается собственником земли.

Добавочная прибыль, возникающая на средних и лучших землях и присваиваемая землевладельцем, образует дифференциальную земельную ренту. Это разница между рыночной ценой производства продукта, определяемой условиями производства его на худших земельных участках, и индивидуальной ценой производства этого же продукта на относительно лучших земельных участках.

В зависимости от условий образования дополнительный доход делится на дифференциальную ренту I - по плодородию и местоположению и ренту II – по экономическому плодородию.

Дифференциальная рента I связана с естественными особенностями земли и поэтому она присваивается собственниками земли.

Дифференциальная рента II возникает за счет дополнительных вложений капитала в один и тот же земельный участок (применение новых машин, новейших технологий, дополнительное внесение органических и минеральных удобрений, ирригация, мелиорация почвы и т.д.), что способствует росту экономического плодородия почвы. Экономическое плодородие обеспечивает рост урожайности сельскохозяйственных культур, а это приносит предпринимателю дополнительную прибыль.

Дифференциальная рента II неизбежно возникает в условиях научно-технического прогресса и является стимулом для предпринимателя. Она частично присваивается предпринимателем-арендатором как вознаграждение за вложенный капитал, но после окончания срока аренды и этот вид ренты присваивается земельным собственником. Не случайно собственник всегда стремится сократить срок аренды, а предприниматель – увеличить его.

Следует подчеркнуть, что худшие по почвенно-климатическим характеристикам земли не приносят их собственникам дифференциальной ренты. Отсюда следует, что арендаторы худших участков должны получить добавочную прибыль другого вида, чтобы уплатить арендную плату и присваивать нормальную прибыль. И они ее получают в виде абсолютной ренты.

Причиной абсолютной земельной ренты является монополия частной собственности на землю. Абсолютная земельная рента взимается земельным собственником со всех земельных наделов независимо от их плодородия и местоположения. Величиной этой ренты определяется низкий уровень розничных цен на земельные наделы. В «Экономикс» абсолютную земельную ренту называют экономической рентой, ценой, уплачиваемой за использование земли и других природных ресурсов.

Существует также монопольная рента. Причиной ее возникновения, как и абсолютной ренты, выступает монополия частной собственности на землю. Монопольная рента основывается на монопольной цене, по которой продается продукт редкого качества. Монопольно высокая цена определяется способностью покупателя платить за редкий продукт высокую цену, значит, она представляет собой вычет из доходов этих покупателей.

В условиях рыночной экономики земля продается и покупается. И хотя она сама стоимости не имеет, но в силу того, что приносит прибыль значительной части населения, земля приобретает цену.

Цена земли зависит от двух параметров:

• величины земельной ренты, которую можно получить с земельного надела;

• ставки ссудного процента.

По существу цена земли и является ценой той земельной ренты, которую она приносит в соответствии с процентной ставкой. Использование величины ссудного процента при определении цены объясняется тем, что собственник денег находится перед выбором: положить деньги в банк и получать по ним процент или оставаться собственником участка и получать арендную плату. Поэтому цена земли равняется денежной сумме, которая, будучи положена в банк, принесет в виде процента доход такой же величины, как и ежегодная рента с земельного надела.

Цена земли – это капитализированная рента, т.е. рента, превращенная в денежный капитал, приносящий доход в виде пропета. Она определяется по формуле

Размер земельной ренты

Цена земли =______________________ × 100 %.

Уровень ссудного процента

Например, если земельный собственник получает ренту 40 000 дол., а уровень ссудного процента составляет 4%, то цена земли будет равна 40 000 / 4% × 100% = 100 000 дол. Это значит, что данный земельный участок может быть продан в собственность другому лицу за 100 000 дол.

В целом же цены на землю в странах с рыночной экономикой растут. Это объясняется ростом земельной ренты, снижением ставки ссудного процента и увеличением спроса на землю.

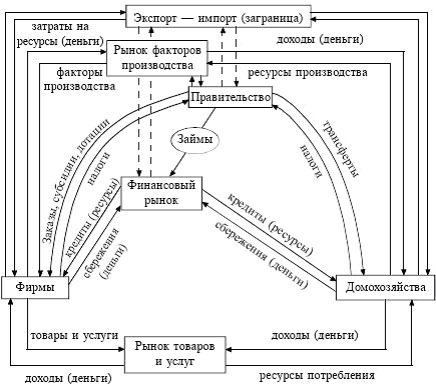

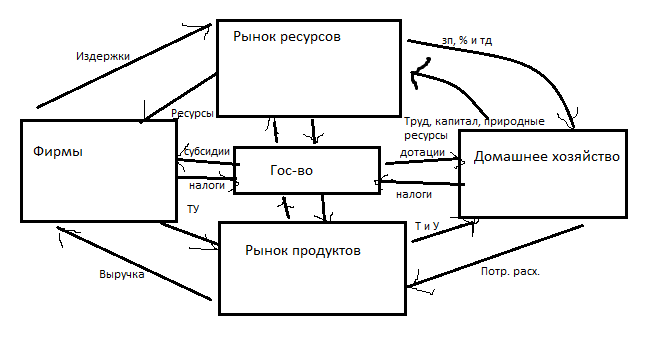

25. Модель движения продуктов и доходов в национальной экономике

26. Валовой и внутренний продукт как основной макроэкономический показатель. Методы расчёта ВВП

Валовый внутренний продукт (ВВП) – стоимость всей совокупности конечных товаров и услуг, произведенных только на территории данной страны в течение года. Это рыночная оценка годового производства. При расчетах ВВП из ВНП(внутренний национальный продукт) вычитается сумма доходов от использования ресурсов данной страны за рубежом.

ВВП, рассчитанный по текущим ценам, называется номинальным. ВВП, освобожденный от изменения уровня цен(так называемый ВВП базового года), называется реальным -ВВП. Сопоставление номинального ВВП с объемом реального ВВП позволяет определить индекс отклонения цен на товары и услуги в период создания данного объема ВВП, который называется дефлятором ВВП.

Методы расчета ВВП:

1.метод добавленной стоимости(производственный метод) – суммируются добавленные стоимости, произведенные всеми фирмами в стране. Показатель добавленной стоимости представляет собой разницу между продажами фирмами их готовой продукции и покупкой материалов, инструментов, топлива, энергии и услуг у других фирм.

2.Метод расчета по расходам – суммируются потребительские расходы населения, валовые частные инвестиции в национальную экономику, гос. закупки товаров и услуг, чистый экспорт(разность между экспортом и импортом данной страны)

2.Метода расчета по доходам(распределительный метод) – суммируется заработная плата, процент, рента, прибыль, амортизация, косвенные налоги.

27. Индексы цен: индекс Ласпейреса, индекс Пааше и индекс Фишера

В условиях современной экономики и эконометрике важное место среди индексов качественных показателей отвелось индексу цен, который представляет собой показатели динамики уровня цен.

При помощи индекса потребительских цен (ИПЦ) проводится оценка динамики цен на товары производственного и непроизводственного потребления. ИПЦ отражает динамику ценконечного потребления, измеряет общее изменение стоимости фиксированного набора потребительских товаров и услуг («потребительская корзина»), а также является одним из основных показателей, характеризующих уровень инфляции. ИПЦ используется при корректировке минимального размера труда, расчета ставок налогов и т. д.

Индекс Пааше

В 1874 г. немецкий экономист Г. Пааше предложил агрегатный индекс цен с отчетными весами. Формула агрегатного индекса цен Пааше определяется так:

Где числитель — фактическая стоимость продукции отчетного периода;

Знаменатель — условная стоимость товаров, которые реализованы в отчетном периоде по базисным ценам.

Индекс цен Пааше показывает, во сколько раз возрос или уменьшился в среднем уровень цен на массу товара, реализованную в отчетном периоде, или сколько процентов составляет его рост (снижение) в отчетном периоде по сравнению с базисным периодом, т. е. он показывает, на сколько товары в отчетном периоде стали дороже (дешевле), чем в базисном.

В 1864 г. немецкий экономист Э. Ласпейрес предложил индекс, отражающий изменение цен и строится по продукции базисного периода.

Индекс Ласпейреса

Формула агрегатного индекса цен Ласпейреса рассчитывается как отношение:

Индекс цен Ласпейреса показывает, на сколько изменились цены в отчетном периоде по сравнению с базисным, но по продукции, которая была реализована в базисном периоде, и экономию (перерасход), который можно было бы получить от изменения цен. Индекс цен Ласпейреса также показывает, во сколько раз товары базисного периода подорожали (подешевели) в результате изменения цен на них в отчетном периоде.

Индекс Фишера

Американский экономист И. Фишер предложил «идеальный» индекс цен, который назвали его именем, представляющий собой среднюю геометрическую произведения двух агрегатных индексов цен Ласпейреса и Пааше.

Идеальность данной формулы заключается в том, что индекс является обратимым во времени, т. е. при перестановке базисного и отчетного периодов полученный обратный индекс представляет собой величину, обратную величине первоначального индекса. Недостаток формулы состоит в том, что она лишена конкретного экономического содержания (разность между числителем и знаменателем не показывает никакой реальной экономии или потерь вследствие изменения цен).

Средний гармонический индекс цен

Средний гармонический индекс цен применяется тогда, когда неизвестны значения p1, q1 но дано их произведение и индивидуальные индексы цен ip = p1/p0 а сводный индекс должен быть исчислен с отчетными весами.

Индивидуальные индексы определены таким образом, чтобы средний гармонический индекс совпал с агрегатным.

Выражая из формулы индивидуальных индексов цен неизвестное значение р0 = p1/ip, подставляем его в знаменатель агрегатной формулы и получим средний гармонический индекс цен, который равен формуле Пааше:

Весами индивидуальных индексов iр в индексе является стоимость отдельных видов продукции отчетного периода в ценах того же периода p1q1.

Средний арифметический индекс цен

Средний арифметический индекс цен получают в том случае, если из индивидуального индекса цен ip = p1/p0 выразить цену отчетного периода p1 = i0p0, а затем подставить ее в числитель агрегатного индекса цен.

Данный индекс аналогичен агрегатному индексу Ласпейреса и имеет формулу:

В этом индексе весами осредненных индивидуальных индексов служит объем товарооборота в базисном периоде.

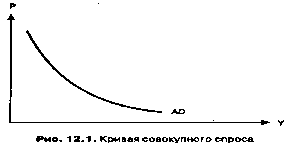

28. Совокупный спрос и его факторы

Совокупный спрос –спрос, который формируется на нац. уровне. Это такое кол-во товаров и объем услуг, которое могут позволить себе приобрести все экономические субъекты при опред. цене в определ. промеж.времени.

Основные параметры: 1.Потребительские расходы (расходы домохозяйств на товары и услуги). 2.Инвестиции(фирмы закупают капитал для увеличения пр-ва товаров и услуг с целью максимизации прибыли).

Ценовые факторы: 1. Эффект Кейнса (эффект процентной ставки) выражается в том, что с ростом цен растет спрос на деньги; при неизменном предложении денег растет ставка процента. Таким образом сокращается объем инвестиций в экономику, а значит, снижается и объем совокупного спроса.

2. Эффект Пигу (реальных кассовых остатков, или богатства) означает уменьшение богатства, вызванное ростом уровня цен, приводит к сокращению потребления и, следовательно, совокупного спроса. 3. Эффект импортных закупок - рост цен внутри страны при стабильных ценах на импорт приводит к сокращению экспорта. Следовательно, сокращается совокупный спрос в национальной экономике.

Неценовые факторы: относится все то, что влияет:

1) на потребительские расходы домохозяйств (благосостояние потребителей, их ожидания, изменения в подоходном налоге);

2) на инвестиционные расходы фирм (процентные ставки, субсидии, льготные кредиты инвесторам, налоги на бизнес);

3) на государственные расходы (государственная политика);

4) на чистый экспорт (колебания валютных курсов, условия на внешних рынках и т. д.).

29. Совокупное предложение и его факторы

Совокупное предложение (AS) –это такое количество товаров и услуг, которое мог себе позволить предложить производитель для продажи на рынке при разных ровнях цен в определённый промежуток времени.

Графическая модель совокупного предложения может быть выражена кривой совокупного предложения AS, которая отражает прямую зависимость между уровнем цен и объемом производства.

Спрос форм предл.Осн фак, кот формт предл – ЦЕНА.

Форма кривой по-разному интерпретируется в кейнсианской и классической экономических школах.

Ценовые факторы - изменяют объем совокупного предложения (перемещение вдоль кривой AS).

Неценовые факторы изменения: а) цен на ресурсы; б) производительности труда; в) налоговой политики.

30. Макроэкономическое равновесие на товарном рынке и его изменение

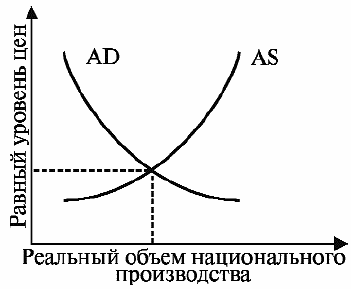

Макроэкономическое равновесие – состояние национальной экономики, когда совокупный спрос равен совокупному предложению. Состояние макроэкономического равновесия является практически недостижимым и его теоретическая модель изображена на рисунке 16, где AD – кривая совокупного спроса, AS – кривая совокупного предложения. Пересечение указанных кривых и дает точку макроэкономического равновесия (теоретическую), которая означает, что при данном уровне цен весь объем произведенного национального продукта будет распродан.

Признаки макроэкономического равновесия:

- соответствие общих целей и реальных экономических возможностей;

- полное использование всех ресурсов;

- приведение общей структуры производства в соответствие со структурой потребления;

- равновесие спроса и предложения на микроуровне;

- свободная конкуренция;

- непрерывное развитие экономики.

Потребление составляет жизненную основу общества. На потребление расходуются денежные средства и чем выше уровень развития общества, тем выше уровень потребления, и, следовательно, и уровень жизни.

В экономике потребление рассматривается в виде тех денежных расходов, которые население тратит на покупку товаров и услуг. Чем выше уровень доходов населения, тем выше спрос на товары и услуги. Однако структура расходов в семьях с различным доходом отличается друг от друга. Чем выше доход семьи, тем больше средств она расходует на еду (за счет покупки качественных и дорогих продуктов) и тем больше средств тратится на приобретение непродовольственных товаров длительного пользования и предметов роскоши. Поэтому национальная модель потребления не может быть представлена в виде совокупности потребления отдельных семей. Над задачами оценки и характеристики национального потребления работал немецкий статистик Э. Энгель, который разработал качественные модели потребления, которые принято называть законами Энгеля – особенности расходования бюджета в зависимости от изменения доходов. Для характеристики потребления Энгель ввел функцию, которая характеризует связь между располагаемым доходом и потреблением. Различают:

- функцию потребления в краткосрочном периоде, когда потребление ориентировано на удовлетворение текущих нужд, а сбережение осуществляется за счет уменьшения потребления в будущем;

- функцию потребления в долгосрочном периоде;

- подоходную функцию, которая учитывает разные доходы населения.

Сбережения и потребления образуют располагаемый доход:

Сбережение + Потребление = Доход

Сбережение нацелено на сокращение текущего потребления и увеличение потребления в будущем. Сбережение может осуществляться в виде:

- накопления наличных денежных средств (в национальной или иностранной валюте);

- вкладов в банк;

- приобретения облигаций, акций и других ценных бумаг.

Для оценки уровня потребления и сбережения в экономической теории применяют следующие показатели:

- средняя склонность к потреблению АРС – это доля общего дохода, которая идет на потребление:

APC = Потребление / Доход;

- средняя склонность к сбережению АРS – это доля общего дохода, которая идет на сбережение:

APS = Сбережение / Доход.

Кроме дохода, на потребление и сбережения влияют:

- богатство (недвижимое имущество и финансовые средства семей); по мере увеличения богатства повышается потребление и снижается сбережение;

- уровень цен по-разному влияет на семьи с различными доходами;

- ожидания повышения цен приводят к ситуации, когда увеличивается потребление и уменьшается сбережение;

- потребительская задолженность (если задолженность высока, то текущее потребление снижается);

- налогообложение (рост налогов приводит к сокращению и потребления, и сбережения);

- отчисления на социальное страхование (рост отчислений может вызвать сокращение сбережений);

- ажиотажный спрос (приводит к резкому увеличению потребления);

- рост предложения товаров (приводит к сокращению сбережений).

Ситуация, когда совокупный спрос уравновешивается совокупным предложением, т. е. достигается статическое макроэкономическое равновесие, не может быть практически достигнута. Рыночному равновесию присуща динамическая модель. Рассмотрим основные положения моделей, описывающих макроэкономическое равновесие.

| Модели макроэкономического равновесия | |

| Модель Вальраса и Маршалла | Осуществляется анализ дефицита, и производители ограничивают производство. Возникает избыточный спрос (дефицит). Потребтиели начинают конкурировать за товары, отсюда следует увеличение цены. Высокая цена стимулирует производство, что приводит к исчезновению дефицита |

| Классическая модель |

|

| Модель Кейнса |

|

| Модель Фридмана - монетаризм |

|

31. Роль денег в экономике. Функции денег

Деньги – это основной элемент товарно-денежных отношений, в котором так или иначе выражена стоимость товаров и услуг. Деньги – это всеобщий эквивалент. Благодаря собственной ликвидности деньги в любой момент могут быть обменены на какое-либо благо. Количество денег в стране контролируется государством, а на практике – Центральным банком РФ.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег, выполняются при участии людей. Деньги выполняют пять основных функций: меры стоимости, средства обращения, средства платежа, средства накопления и сбережения, мировых денег.

Как мера стоимости деньги выступают в качестве меры затрат общественного труда на производство товаров, что делает товары соизмеримыми. Стоимость товаров, выраженная в деньгах, называется ценой. В основе цен и их движения – закон стоимости. Для сравнения цен разных по стоимости товаров их необходимо свести к единому масштабу, т. е. выразить в одинаковых денежных единицах.

Выполняя функцию средства обращения, деньги выступают посредником в обмене товаров. В отличие от функции меры стоимости, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально, но участвуют они в процессе обмена мимолетно. В этой функции используются наличные денежные знаки.

Функцию средства платежа деньги выполняют при погашении долгового обязательства, когда появляется разрыв во времени между оказанием услуги и оплатой за нее, т. е. отсутствует встречное движение товаров, услуг и денег и появляются кредитные отношения. Эту функцию могут выполнять как наличные, так и безналичные деньги.

Средство накопления, сбережения и образования сокровищ выполняют деньги, временно находящиеся без движения у их владельцев (накопления – у юридических и физических лиц в виде остатков на счетах в банках, приносящих доход в виде процентов, когда банки превращают их в активный денежный капитал в другом процессе обращения, сбережения – у физических лиц в виде наличных денег, образования сокровищ – относится только к действительным золотым и серебряным деньгам).

Функцию мировых деньги выполняют, обслуживая экономические связи между субъектами различных государств. При этом деньги могут быть средством платежа (при расчетах по платежному балансу, погашению внешних займов и т. п.), покупательным средством (при прямой покупке товаров за границей), всеобщим средством перемещения богатства.

Результаты применения и воздействия денег на различные стороны деятельности и развития общества характеризуют их роль.

1. С помощью денег осуществляются различные виды общественных отношений: финансовые – распределительные и перераспределительные (расширенное воспроизводство, формирование и расходование бюджетов различных уровней и т. п.); кредитные отношения; государственные (уплата и обслуживание внешнего долга и т. п.).

2. Происходит распределение валового национального продукта, когда деньги участвуют в приобретении недвижимости, земли.

3. С помощью денег определяются цены, выражающие стоимость товара, включая недвижимость, драгоценности, интеллектуальную собственность, нематериальные активы и т. п.

4. Деньги улучшают условия сохранения стоимости. В различных социально-экономических условиях роль денег меняется. Если при административно-командной модели экономики возможности непосредственной обмениваемости денег на товары были ограничены, то при переходе к рыночной экономике такие возможности значительно расширяются, роль денег в обменных операциях повышается.

32. Предложение и спрос на деньги. Равновесие денежного рынка

Денежный рынок – это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента.

Равновесное взаимодействие спроса и предложения денег обеспечивают специальные денежно- кредитные институты.

Предложение денег. Вся совокупность разнообразных финансовых средств, обращающихся на рынке в качестве денег, образует предложение денег. Предложение денег в экономике регулируется в основном Центральным банком, а также в определенных случаях в незначительной мере зависит и от поведения населения и крупных коммерческих финансовых структур.

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки (при неизменной денежной базе). Денежная база – это наличные деньги плюс резервы коммерческих банков, хранящиеся в ЦБ.

Кривая предложения денег может иметь вертикальный вид тогда, когда Центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении независимо от колебания процентной ставки. Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции.

Кривая предложения денег может иметь горизонтальный вид, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента. Достигается это путем фиксации учетной ставки ЦБ и привязки к ней ставок коммерческих банков. Такая политика называется мягкой монетарной политикой.

Кривая предложения денег может иметь наклонный вид тогда, когда ЦБ допускает определенное увеличение количества денег, находящихся в обращении, и, соответственно, номинальной ставки процента. Как правило, это имеет место, когда ЦБ сохраняет постоянной норму обязательных резервов, но не проводит операций на открытом рынке.

Данная комбинированная политика обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП.

Денежный мультипликатор – это отношение предложения денег к денежной массе.

Спрос на деньги определяется величиной денежных средств, которые хозяйственные агенты хотят использовать как платежные средства. Он показывает, какую часть своего дохода экономические субъекты предпочитают хранить в наиболее ликвидной форме – наличных денег.

Держание наличных денег на руках связано с альтернативными затратами и лишает их владельца доходов, которые он мог бы получить, если бы купил на них другие виды имущества.

Кривая спроса на деньги имеет отрицательный угол наклона, так как по мере уменьшения ставки процента спрос на деньги возрастает.

Равновесие на рынке денег устанавливается в процессе взаимодействия спроса на деньги и предложения денег и характеризуется таким состоянием рынка, при котором объем спроса на деньги равен объему предложения денег.

Равновесие на денежном рынке означает равенство количества денег, которые экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому Центральным банком в условиях проведения данной кредитно-денежной политики.

33. Цель и инструменты кредитно-денежной политики

Денежная политика — важнейший элемент современной макроэкономической политики и представляет собой совокупность мероприятий, регламентирующих деятельность денежно-кредитной системы, с целью регулирования хозяйственной конъюнктуры и достижения ряда общеэкономических целей (укрепление денежной единицы, стабилизация цен и темпов экономического роста и пр.). Денежно-кредитная политика — политика правительства и центрального банка страны, направленная на изменение денежного предложения (денежной массы) и процентных ставок. В рамках кредитно-денежной политики государство стремится оказать определенное, заранее рассчитанное воздействие на воспроизводственный процесс, используя в качестве передаточного механизма различные факторы денежной сферы.

Конечные цели денежно-кредитной политики: рост объема национального производства, полная занятость, стабильный уровень цен. Промежуточными целями денежно-кредитной политики является регулирование денежно-кредитной системы, а именно объема денежного предложения, процентных ставок, курса национальной валюты и других параметров. Конечные цели кредитно-денежной политики реализуются как итог экономической политики государства в целом. Промежуточные цели кредитно-денежной политики непосредственно относятся к деятельности центрального банка.

Достижение основных целей денежно-кредитной политики осуществляется посредством общих и селективных инструментов. Общие инструменты кредитно-денежной политики влияют на рынок ссудных капиталов в целом. Селективные инструменты кредитно-денежной политики регулируют конкретные виды кредита или кредитование отдельных отраслей, крупных фирм и т. д.

Общими инструментами регулирования выступают:

1. Учетная политика. Одна из функций центрального банка — предоставление ссуд коммерческим банкам. По этим ссудам взимаются процентные платежи по определенным ставкам. Ставка, по которой центральный банк выдает кредиты коммерческим банкам, называется учетной ставкой (если кредиты предоставляются в форме учета векселей) или ставкой рефинансирования (при других формах кредитования). При повышении учетной ставки коммерческие банки сокращают размеры заимствований у центрального банка, повышается величина процента по кредитам, выдаваемым коммерческими банками. Все это приводит к сокращению кредитования бизнеса и населения, уменьшению денежного предложения. Снижение учетной ставки действует в обратном направлении.

2. Проведение операций на открытом рынке. В настоящее время основным инструментом регулирования денежного предложения в развитых странах являются операции на открытом рынке. Так, операции с ценными бумагами представляют собой основу регулирующей деятельности Федеральной резервной системы США. На эти сделки приходится примерно 4/3 годового оборота ФРС. Операции на открытом рынке — покупка и продажа центральным банком государственных ценных бумаг. При продаже центральным банком государственных ценных бумаг сокращаются избыточные резервы коммерческих банков, возможности для кредитования и создания новых денег. Денежное предложение сокращается, а процентная ставка (цена заемных денежных средств) повышается. При покупке центральным банком государственных ценных бумаг идет обратный процесс.

3. Установление норм, обязательных резервов коммерческих банков. Центральный банк изменяет объем денежного предложения путем регулирования избыточных резервов коммерческих банков. Резервы коммерческих банков — денежный капитал, конторы й может быть отдан в кредит. Обязательные резервы коммерческих банков — часть резервов, которую коммерческие банки должны хранить на специальных счетах центрального банка. От размеров избыточных резервов зависит способность коммерческих банков создавать деньги и увеличивать денежное предложение. Норма обязательных резервов — процент обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в центральном банке. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются в зависимости от видов вкладов и размеров банка. Эти деньги не могут использоваться для проведения активных операций, и прежде всего кредитования. Обязательные резервы представляют собой минимальный размер резервов, которые должны иметь коммерческие банки. Они, во-первых, должны обеспечивать необходимый уровень ликвидности, наличия денежных ресурсов коммерческих банков для выполнения платежных обязательств, а во-вторых, являются инструментом центрального банка для регулирования объема денежной массы. Банки могут хранить и избыточные резервы, например для непредвиденных случаев увеличения потребности в ликвидных средствах. Избыточные резервы коммерческих банков — резервы банка минус обязательные резервы. Чем выше устанавливает центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы.

Селективными методами регулирования являются:

1. Контроль по отдельным видам кредитов. Этот контроль часто применяется в отношении кредитов под залог биржевых ценных бумаг, ипотечного кредита, потребительских ссуд на покупку товаров в рассрочку. Здесь центральный банк может дать указание финансовым учреждениям делать специальные депозиты в центральный банк в случае увеличения названных видов кредита.

2. Регулирование риска и ликвидности банковских предприятий. Существует множество правительственных положений, регулирующих операционную деятельность банков. Основное внимание в этих положениях уделяется риску и ликвидности банковских операций. Риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

3. Предписываемая законом маржа. Фондовая биржа — необходимый институт рыночных экономических отношений. Фондовые биржи представляют собой рынки ценных бумаг компаний. Однако безудержная спекуляция на финансовом рынке доставляет экономике серьезные проблемы. Падение курса акций может привести к разорению как предприятий, так и частных лиц, что, в свою очередь, приведет к сокращению инвестиций и потребительского спроса и подтолкнет экономику к спаду. В качестве меры против излишней спекуляции на фондовой бирже используют предписываемую законом маржу. Маржа — минимальная пропорция стоимости покупаемых ценных бумаг, которая оплачивается из собственных средств покупателя. Например, при марже в 60 %, приобретая пакет ценных бумаг на сумму в 1 млн долл., покупатель должен своими деньгами заплатить 600 тыс. долл. и только 400 тыс. долл. могут составлять средства, полученные в кредит. Маржа повышается, когда желательно ограничить спекулятивную скупку акций, и понижается — для оживления рынка.

4. Увещевания. Руководящие кредитно-денежные институты могут «настоятельно рекомендовать» коммерческим банкам следовать определенной политике. Например, ограничить ежегодное расширение кредита, поскольку это может иметь негативные последствия для банковской системы и экономики в целом.

34. Инфляция: понятие, виды, измерения, последствия

Инфляция - это обесценение денег, снижение их покупательной способности, дисбаланс спроса и предложения. Переполнение каналов обращения избыточными бумажными деньгами, не обеспеченными соответствующим ростом товарной массы. Обычно инфляция имеет в своей основе несколько взаимосвязанных причин, и проявляется она не только в повышении цен, имеет место скрытая, или подавленная, инфляция, проявляющаяся в дефиците, ухудшении качества товаров.

Причины возникновения инфляции могут быть как внутренние и внешние. К внешним причинам относятся, в частности, сокращение поступлений от внешней торговли. Инфляционный процесс усиливает падение цен на мировом рынке на различные товары.

Внутренние причины

Неспособность преодолеть инфляцию порождается недостатками хозяйственного механизма.

Ползучая (умеренная) инфляция, для которой характерны относительно невысокие темпы роста цен, примерно до 10% или несколько больше процентов в год. Такого рода инфляция присуща большинству стран с развитой рыночной экономикой, и она не представляется чем-то необычным.

Галопирующая инфляция (рост цен на 20—2000% в год). Потребительские цены опережали рост денежных доходов населения.

Гиперинфляция - цены растут астрономически, расхождение цен и заработной платы становится катастрофическим, разрушается благосостояние даже наиболее обеспеченных слоев общества, бесприбыльными и убыточными становятся крупнейшие предприятия (50%-й рост цен в месяц).

По степени сбалансированности роста цен:

несбалансированная инфляция.

При сбалансированной инфляции цены различных товаров неизменны относительно друг друга, а при несбалансированной--цены различных товаров постоянно изменяются по отношению к друг другу, причем в различных пропорциях.

Основные последствия инфляции:

перераспределение доходов и богатства;

отставание цен государственных предприятий от рыночных;

скрытая государственная конфискация денежных средств через налоги;

ускоренная материализация денежных средств;

нестабильность экономической информации;

падение реального процента;

обратная пропорциональность темпа инфляции и уровня безработицы.

35. Безработица: понятие, показатели, виды

Одна из важнейших целей макроэкономического развития страны - достижение «полной занятости». Под занятостью понимается численность взрослого трудоспособного населения, имеющего работу. Она характеризует степень использования рабочей силы общества и ситуацию на рынке труда. Под рабочей силой понимается занятое и неработающее, но ищущее работу, трудоспособное население.

Понятие «полная занятость» не означает 100\%-ной занятости рабочей силы. Для нормального функционирования рыночной экономики необходим рынок труда, предложение труда. В каждый данный момент в стране должно существовать определенное количество незанятой рабочей силы, т.е. безработных. Полная занятость предполагает поддержание доли незагруженных производственных мощностей на уровне 10-20\%.

Объём производства при полной занятости ресурсов называется потенциальным ВВП.

Безработица (U) представляет собой циклическое явление, выражающееся в превышении предложения труда над спросом на него. Это макроэкономическая проблема, оказывающая наиболее прямое и сильное воздействие на каждого человека. Потеря работы для большинства людей означает снижение жизненного уровня, наносит серьезную психологическую травму, ведет к утрате квалификации.

Согласно определению Международной организации труда (МОТ), безработным считается человек, который может работать, хочет работать, самостоятельно активно ищет работу, но не может трудоустроиться из-за отсутствия рабочих мест или недостаточной профессиональной подготовки. Из этого краткого определения следует, что понятия «неработающий» и «безработный» - нетождественны. Престарелые, инвалиды не относятся к безработным (они не могут работать), также не считаются безработными те, кто не хочет работать (бродяги, нищие).

Существуют три основных типа безработицы: фрикционная, структурная и циклическая.

Фрикционная безработица - это временная, добровольная безработица, которая возникает при перемене рабочего места (переходе с одной работы на другую, изменении местожительства и т.п.) или при смене «этапов жизненного пути» (поиск работы после армии, окончания учебного заведения), т.е. это период, когда человек как бы находится «между работами», ищет работу.

Структурная безработица - высвобождение рабочей силы под воздействием структурных сдвигов в экономике, изменяющих спрос на отдельные профессии и специальности. Например, рост добычи нефти и газа и относительное снижение добычи угля ведут к возникновению безработицы в угледобывающих районах. Появление автомата для выдувания бутылок делает труд стеклодува ненужным. Поскольку структурные сдвиги происходят постоянно, постольку всегда имеется определенное число людей, которые ищут новую работу.

Циклическая безработица - высвобождение рабочей силы, вызванное общим спадом производства, т.е. той фазой экономического цикла, для которого характерно сокращение сово купного спроса, производства и соответствующее сокращение занятости, и рост безработицы.

Очевидно, что в каждый данный момент в стране имеется определенная фрикционная и структурная безработица (какая-то часть работников постоянно находятся вне работы). Эти виды безработицы и образуют так называемую «естественную» безработицу, существующую всегда и в любой стране. Она характеризует состояние рынка труда, при котором имеется примерное равенство между числом свободных рабочих мест и числом работников, ищущих работу. Наличие безработицы на естественном уровне обеспечивает безинфляцион-ный экономический рост. Таким образом, проблема обеспечения полной занятости населения превращается в проблему поддержания безработицы на естественном уровне. Естественный уровень безработицы колеблется в пределах 6,5-7,5\% от общей численности рабочей силы.

Для измерения безработицы используют два показателя: длительность безработицы (время, в течение которого человек остается без работы) и уровень безработицы.

Уровень безработицы определяется как отношение численности безработных к рабочей силе (работающие + безработные).

Если имеется избыточная безработица (фактическая больше естественной), то это свидетельствует о неполном использовании трудовых ресурсов и приводит к недопроизводству (национальный объем производства меньше, чем он мог бы быть при полной занятости). Согласно закону Оукена: увеличение фактической безработицы на 1 \% по сравнению с ее естественным уровнем ведет к потерям 2,0-3,0 \% валового внутреннего продукта (ВВП).

Существуют не только экономические, но и неэкономические потери от безработицы: потеря квалификации работниками, рост преступности.

36. Налоги, их виды. Принципы налогообложения

Налоги образуют основную долю доходной части государственного и местных бюджетов.

Налог — это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций.

В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная функция является основной. Используя ее, государство формирует денежные фонды. Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Используя эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений.

Взимание налогов основывается на использовании различных ставок налогов. Различают следующие виды ставок.

· твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода (тонну, штуку, партию товара, услугу и т.д.);

· пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциа