2015-07-04

2015-07-04 1134

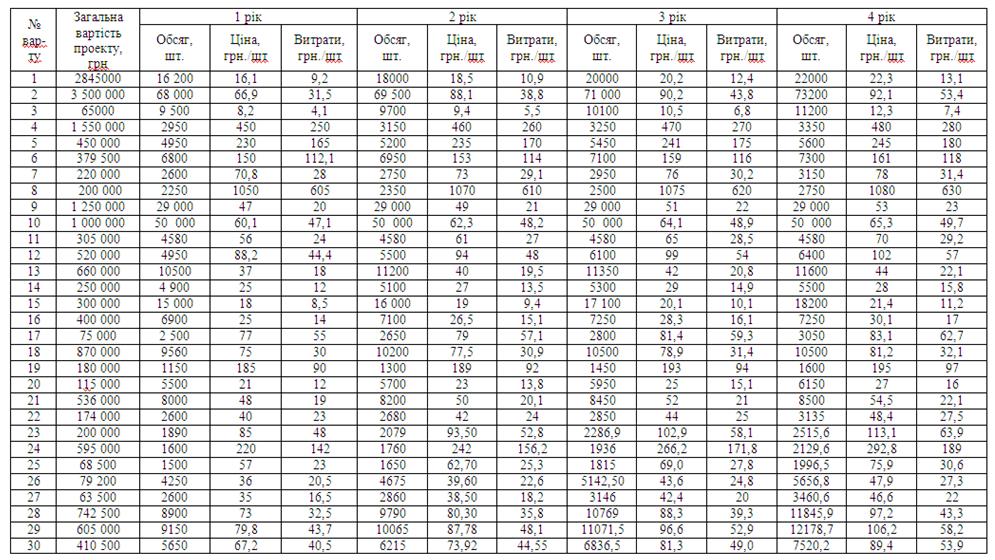

1134Визначити ефективність інвестиційного проекту (вихідні дані – додаток Г).

Для визначення доцільності залучення та впровадження інвестицій необхідно розрахувати наступні показники:

− чисту теперішню вартість;

− внутрішню ставку доходу;

− період окупності;

− індекс прибутковості.

Визначити чистий дохід, витрати, коефіцієнт дисконтування та дисконтова ний грошовий потік, заповнивши таблицю.

| Рік | Виручка | Витрати | Грошовий потік | Коефіцієнт дисконтування | Дисконтований грошовий потік |

Тривалість інвестиційного проекту складає 4 роки.

Коефіцієнт дисконтування в майбутньому періоді (PVIF) розраховується за формулою:

де PVIF – процентний фактор дисконтування;

R – ставка дисконту;

n – кількість років або періодів.

Чиста теперішня вартість проекту (NPV) дозволяє одержати узагальнену характеристику результату інвестування, тобто його кінцевий ефект в абсолютній сумі. Під чистим приведеним доходом розуміється різниця між приведеною до справжньої вартості сумою чистого потоку за період експлуатації інвестиційного проекту і сумою інвестиційних витрат на його реалізацію. NPV розраховується при заданій нормі дисконтування (приведення) за формулою:

де

PV – теперішня вартість очікуваних грошових потоків

NI – теперішня вартість первісних інвестицій проекту.

Проект приймається, якщо NPV>0. Коли значення NPV є негативним або його величина дорівнює нулю, підприємство не отримує додатковий доход на вкладений капітал. Отже, метод NPV може бути використаний не тільки для порівняльної оцінки ефективності інвестиційних проектів, але і як критерій доцільності їх реалізації.

Чистий потік платежів містить у вигляді доходів прибуток від виробничої діяльності і амортизаційні відрахування, а в якості витрат – інвестиції в капітальне будівництво, відтворювання зношених в період виробництва основних фондів, а також інвестиції на створення і накопичення оборотних коштів.

NPV обов’язково враховує дисконтну ставку, що тяжіє до зростання при підвищенні процентів за позики та темпів інфляції. Із збільшенням процентів за позики зростають витрати на фінансування проектів, а тому грошові потоки від проектів мають бути дисконтовані за вищою ставкою, ніж в умовах зменшення процентів за позики.

Внутрішня ставка доходу (IRR) – є популярним засобом оцінки доцільності інвестицій. IRR – це міра прибутковості, за якої теперішня вартість грошових потоків дорівнює вартості початкових інвестицій. Отже, IRR – це дисконтна ставка, за якої NPV дорівнює нулю. Значення ставки, при якій проект відхиляють, називають граничною ставкою. Виходячи з вартості фінансування та ризикованості проекту, враховують розмір граничної ставки, після визначення якої прогнозують майбутні грошові потоки та розраховують IRR.

Переваги цього метода:

· враховує зміну вартості грошей з часом;

· представляє картину беззбитковості проекту.

Недоліком є трудомісткість розрахунків, особливо якщо щорічні грошові потоки неоднакові за розміром.

Період повернення вкладених інвестицій (DPB), протягом якого інвестор може повернути капітальні вкладення. Тобто, термін окупності (DPB) визначається як період часу, протягом якого інвестиції будуть повернені за рахунок доходів, одержаних від реалізації інвестиційного проекту. Більш того, під терміном окупності в ринкових умовах мається на увазі тривалість періоду, протягом якого сума чистих доходів, дисконтована у момент завершення інвестицій, рівна сумі інвестицій.

Це один з найпоширеніших і зрозумілих показників, особливо для попередньої оцінки ефективності інвестицій, оскільки дає можливість швидко проаналізувати ефективність невеликих за масштабами проектів та порівняти альтернативні вкладення ресурсів. При розрахунку DPB, прийнятому в західних фірмах, враховуються всі початкові інвестиції (капітальні і експлуатаційні витрати), а при альтернативному розрахунку на вітчизняних підприємствах враховується лише початкові капіталовкладення. Інвестиційний проект буде схвалено у разі, коли період окупності для компанії буде прийнятним.

Рівняння для визначення DPB можна записати в наступному виді:

Де h – термін окупності

Кв – сумарні капітальні вкладення в інвестиційний проект.

Величина h визначається шляхом послідовної надбавки членів ряду дисконтова них доходів до тих пір, поки не буде одержана сума, яка дорівнює об’єму інвестицій або перевищує його. На величину терміну окупності, окрім інтенсивності надходження доходів, істотно впливає норма дисконтування доходів, що використовується у розрахунках.

Показник DPB може бути використаний для оцінки не тільки ефективності інвестицій, але і рівня інвестиційних ризиків, пов’язаних з ліквідністю, оскільки, чим більше період реалізації проекту до повної його окупності, тим вищий рівень інвестиційних ризиків.

Індекс прибутковості представляє собою відношення отриманого економічного ефекту від реалізації інвестиційного проекту до сумарної величини капітальних вкладень. Він показує, скільки гривень прибутку підприємство отримає від однієї гривні інвестицій. При порівнянні декількох альтернативних проектів вибирають той, індекс прибутковості якого є вищим.

де Зt – витрати на t-м кроці;

к – сума дисконтова них капіталовкладень.

Сутність цього методу полягає у порівнянні теперішньої вартості майбутніх грошових потоків із вартістю початкових інвестицій. Проект, у якого значення PI більше за одиницю, – приймають, менше за одиницю – відхиляють. Ця методика тісно пов’язана з методикою NPV: якщо чиста теперішня вартість проекту позитивна, то PI буде більший за одиницю, і навпаки. Отже, не залежно від того, який метод застосувати – NPV чи PI, висновок буде один. Але слід зауважити, що ці два методи по-різному оцінюють пріоритетність ухвалених альтернативних проектів.

Визначити джерело фінансування інвестиційного проекту та заповнити таблицю.

Розрахунок показників ефективності інвестиційного проекту

| Показник | Значення |

| Чиста приведена вартість | |

| Внутрішня норма доходності | |

| Індекс прибутковості | |

| Період окупності |

Розрахувати вплив запровадження інвестиційного проекту на основні фінансово-економічні показники підприємства у прогнозному періоді.

Чистий дохід розраховується як сума чистого доходу підприємства за 2009 рік та виручка за перший рік реалізації інвестиційного проекту.

Собівартість – це сума собівартості підприємства за 2009 рік та витрат за перший рік реалізації інвестиційного проекту.

| Найменування показника | 2010 рік | Прогноз | Економічний ефект, тис. грн |

| Чистий дохід (виручка) від реалізації продукції | |||

| Собівартість реалізованої продукції | |||

| Валовий прибуток | |||

| Інші операційні доходи | |||

| Адміністративні витрати | |||

| Витрати на збут | |||

| Інші операційні витрати | |||

| Фінансові результати від операційної діял. | |||

| Податок на прибуток від звичайної діял. | |||

| Чистий прибуток |

Визначити прогнозні показники рентабельності підприємства після впровадження інвестиційного проекту.

| Показник | 2010 рік | Прогноз |

| Рентабельність продаж | ||

| Рентабельність (прибутковість) основної діяльності | ||

| Рентабельність продукції |

На основі проведених розрахунків зробити висновок щодо доцільності запровадження запропонованого інвестиційного проекту.

ОФОРМЛЕННЯ КУРСОВОЇ РОБОТИ

Контрольна робота повинна бути виконана грамотно стилістично, орфографічно і відповідати таким вимогам оформлення: вона повинна включати титульну сторінку, план роботи (зміст), виклад матеріалу згідно з планом, заключну частину (висновок), список використаних джерел, додатки. Контрольна робота виконується на одному боці аркуша білого паперу формату А - 4 (210 х 297мм). Текст має бути надрукований 14 – м шрифтом (Times New Roman) через полуторний міжрядковий інтервал.

Текст повинен мати поля з 4-х боків аркуша: верхнє, ліве і нижнє не менше 20мм, а праве ‑ не менше 10мм.

Текст роботи поділяють на розділи, підрозділи, пункти, підпункти у відповідності зі структурою. Розділи і підрозділи повинні мати заголовки. Пункти і підпункти можуть мати заголовки.

Заголовки підрозділів, пунктів і підпунктів роботи слід починати з абзацного відступу і друкувати маленькими літерами, крім першої великої, не підкреслюючи, без крапки в кінці.

Абзацний відступ повинен бути однаковим упродовж усього тексту і дорівнювати 1,25 см.

Якщо заголовок складається з двох і більше речень, їх розділяють крапкою. Перенесення слів у заголовку розділу не допускається. Має бути відстань між заголовком і подальшим чи попереднім текстом. Не допускається розміщувати назву розділу, підрозділу, а також пункту й підпункту в нижній частині сторінки, якщо після неї розміщено тільки один рядок тексту.

Сторінки нумерують арабськими цифрами, додержуючись наскрізної нумерації впродовж усього тексту контрольної роботи. Номер сторінки проставляють у правому верхньому куті сторінки без крапки в кінці.

Титульний аркуш включають до загальної нумерації. Номер сторінки на титульному аркуші не проставляють.

Ілюстрації (креслення, рисунки, графіки, схеми, діаграми) слід розміщувати у курсовій роботі безпосередньо після тексту, де вони згадуються вперше, або на наступній сторінці. На всі ілюстрації мають бути посилання у роботі. Ілюстрації можуть мати назву, яку розміщують під ілюстрацією. Ілюстрація позначається словом «Рисунок...», яке разом з назвою ілюстрації розміщують після пояснювальних даних, наприклад, «Рисунок 3.1 – Техніко-економічні показники діяльності підприємства». Ілюстрації слід нумерувати арабськими цифрами порядковою нумерацією в межах розділу, за винятком ілюстрацій, наведених у додатках. Номер ілюстрації складається з номера розділу і порядкового номера ілюстрації, відокремлених крапкою, наприклад, рисунок 3.2 - другий рисунок третього розділу.

Таблицю слід розташовувати безпосередньо після тексту, у якому вона згадується вперше, або на наступній сторінці. На всі таблиці мають бути посилання в тексті контрольної роботи. Таблиці слід нумерувати арабськими цифрами порядковою нумерацією в межах розділу, за винятком таблиць, що наводяться у додатках. Номер таблиці складається з номера розділу і порядкового номера таблиці, відокремлених крапкою, наприклад, таблиця 2.1 - другий розділ, перша таблиця. Таблиця може мати назву, яку друкують малими літерами (крім першої великої) і вміщують над таблицею. Назва має бути стислою і відбивати зміст таблиці, період часу, за який наводяться дані, а також одиниці виміру. Слово «Таблиця ____» вказують один раз з права над першою частиною таблиці, над іншими частинами пишуть: «Продовження таблиці ___» з зазначенням номера таблиці.

Таблиці, діаграми, схеми, графіки тощо мають бути виконані відповідно до діючих стандартів.

Додатки слід оформлювати як продовження контрольної роботи розташовуючи в порядку появи посилань на них у тексті.

Додаток повинен мати заголовок, надрукований вгорі малими літерами з першої великої симетрично відносно тексту сторінки. Посередині рядка над заголовком малими літерами з першої великої повинно бути надруковано слово «Додаток __» і велика літера, що позначає додаток.

Додатки слід позначати послідовно великими літерами української абетки, за винятком літер Ґ,Є,З,І,Ї,Й,О,Ч,Ь, наприклад, додаток А, додаток Б і т.д.

Курсова робота повинна бути зброшурована. Курсова робота виконується відповідно до цих методичних вказівок, інакше вона не буде зарахована, незалежно від її змісту.

3. РЕКОМЕНДОВАНА ЛІТЕРАТУРА

Основна:

1. Бланк И.А. Инвестиционный менеджмент. Учебный курс. – К.: Эльга-Н, Ника-Центр, 2001 г. – 448 с.

2. Виленский П.Л., Ливинец В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика: Учебное пособие. – М.: Дело, 2002 г. – 888 с.

3. Гончаренко Л.П., Олейников Е.А. Инвестиционный менеджмент. Учебное пособие. – М.: КНОРУС, 2005. – 296 с.

4. Инвестиционная деятельность: учебное пособие / Киселева Н.В., Боровикова Т.В., Захарова Г.В. – М.: КНОРУС, 2006 г. – 432 с.

5. Староверова Г.С. Экономическая оценка инвестиций: учебное пособие. – М.: КНОРУС, 2006. – 312 с.

Додаткові джерела:

1. В. Москвин «Как избежать ошибок при разработке бизнес-плана»//

Корпоративный менеджмент. Электронное издание – http://www.cfin.ru/businessplan/avoid_errors.shtml

2. Коллекция бизнес-планов реальных проектов http://www.cfin.ru/businessplan/samples/index.shtml

3. Методические основы бизнес-планирования в акционерных обществах энергетики и электрификации Желябовский Ю. А.

http://www.cfin.ru/bandurin/article/sbrn07/07.shtml

4. Содержание бизнес-плана http://www.cfin.ru/businessplan/business_planning.shtml

Додаток А

Галузь діяльності підприємства

Додаток Б

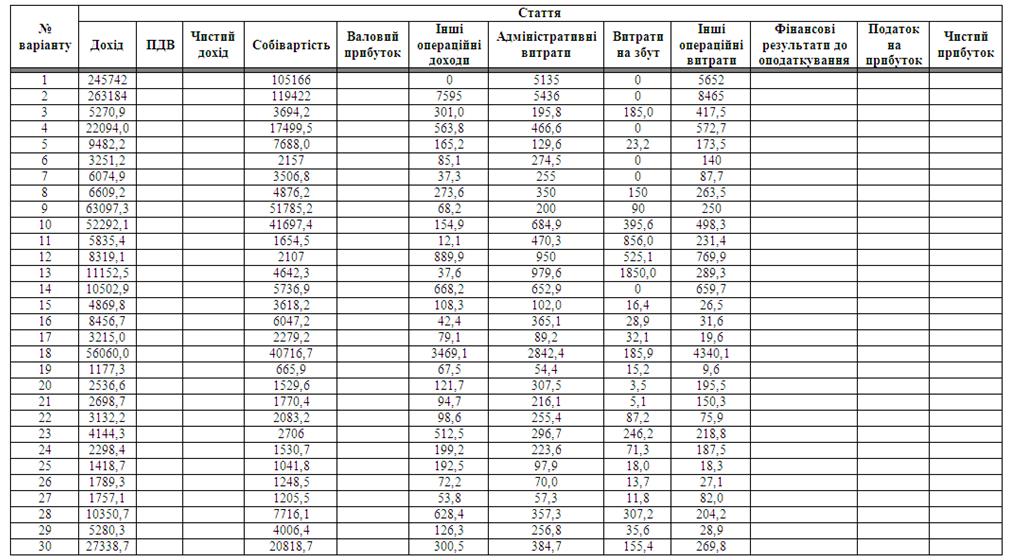

Звіт про фінансові результати (Форма №2), тис. грн.

Додаток В

Вихідні дані для інвестиційного проекту, грн