2015-07-04

2015-07-04 1171

1171МІНІСТЕРСТВО ОСВІТИ І НАУКИ

АВТОНОМНОЇ РЕСПУБЛІКИ КРИМ

РЕСПУБЛІКАНСЬКИЙ ВИЩІЙ НАВЧАЛЬНИЙ ЗАКЛАД

«КРИМСЬКИЙ ГУМАНІТАРНИЙ УНІВЕРСИТЕТ» (м. Ялта)

ІНСТИТУТ ЕКОНОМІКИ І УПРАВЛІННЯ

КОНСПЕКТ ЛЕКЦІЙ

НОРМАТИВНОЇ ДИСЦИПЛІНИ:

ПОРТФЕЛЬНЕ ІНВЕСТУВАННЯ

Напрям підготовки: 0501 «Економіка і підприємництво»

для студентів спеціальності 7.050104 "Фінанси"

та спеціальності 7.050105 "Банківська справа"

(денна форма навчання)

| Підготовлена: | к.е.н., доцент Малишенко К.А. |

| Затверджена: | кафедри від «27» серпння 201 0 р. протокол № 1 |

Ялта

Тема 1. ПОРТФЕЛЬНЕ ІНВЕСТУВАННЯ ЯК ВИД ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

1.1.Фінансові інвестиції та їх класифікація. Прямі і портфельні інвестиції.

Особливості обліку фінансових інвестицій

1.2.Поняття та сутність портфельного інвестування. Інвестиційний

портфель і портфель цінних паперів. Види інвестиційних портфелів і портфелів цінних паперів

1.3.Процес формування портфеля цінних паперів. Портфельний підхід.

Принципи формування портфеля цінних паперів

Фінансові інвестиції та їх класифікація.

Прямі і портфельні інвестиції. Особливості обліку фінансових інвестицій

Функціональна спрямованість виробничої діяльності підприємств, які не є інституційними інвесторами, визначає як пріоритетну форму здійснення реальних інвестицій. Проте під час окремих етапів розвитку підприємства доцільним є здійснення фінансових інвестицій. Вибір такої форми інвестицій може зумовлюватися необхідністю ефективного використання інвестиційних ресурсів, що формуються до початку реального інвестування за обраними інвестиційними проектами; у разі якщо кон'юнктура фінансового ринку вможливлює значно вищий рівень дохідності на вкладений капітал, ніж операційна діяльність на «затухаючих» товарних ринках; за доцільності використання тимчасово вільних грошових активів унаслідок сезонної діяльності підприємства; у випадках можливого «захоплення» інших підприємств для галузевої, товарної або регіональної диверсифікації своєї діяльності шляхом вкладення капіталу в їхні статутні фонди (або придбання вирішального пакета акцій) та ін.

За чинним законодавством України: фінансова інвестиція -це господарська операція з придбання корпоративних прав, цінних паперів, деривативів та інших фінансових інструментів. Інвестування вільних коштів у фінансові інструменти передбачає різні цілі, головними з яких є: одержання в майбутньому доходу, перетворення вільних заощаджень на високоліквідні цінні папери, контроль над підприємством-емітентом тощо.

Фінансові інвестиції -- це активна форма ефективного використання вільного капіталу підприємства, особливості якої полягають у тому, що вона:

* здійснюється на пізніших стадіях розвитку підприємства, коли задоволені його потреби в реальних інвестиціях;

* дає можливість здійснювати зовнішнє Інвестування в країні та за її межами;

* є незалежним видом господарської діяльності для підприємств реального сектору економіки, оскільки стратегічні завдання їхнього розвитку можна розв'язати лише шляхом вкладень капіталу в статутні фонди і придбання контрольних пакетів акцій інших підприємств;

* дає підприємству змогу швидше й дешевше реалізувати конкретні стратегічні цілі свого розвитку;

* уможливлює вкладення підприємством коштів у без ризикові та спекулятивні інструменти, і в такий спосіб здійснювати свою інвестиційну політику як консервативний або агресивний інвестор;

* потребує мінімум часу для прийняття управлінських рішень порівняно з реальними інвестиціями (проектами);

* вимагає активного моніторингу й оперативності ухвалення рішень під час здійснення фінансових інвестицій, оскільки фінансовий ринок має високі коливання кон'юнктури.

Для формування й реалізації інвестиційної політики та розв'язання завдань оцінювання і обліку фінансових інвестицій слід зважати на їхні класифікаційні ознаки.

Фінансові інвестиції можна класифікувати так.

1. За формами власності на інвестиційні ресурси:

• державні фінансові інвестиції-- вкладення, здійснювані органами влади та управління України, Автономної Республіки Крим, місцевих рад народних депутатів за рахунок коштів бюджетів, позабюджетних фондів і позикових коштів, а також державними підприємствами й установами за рахунок власних і позикових коштів;

• приватні фінансові інвестиції — вкладення, здійснювані громадянами, недержавними підприємствами, господарськими асоціаціями, спілками і товариствами, а також громадськими та релігійними організаціями, іншими юридичними особами, що діють на засадах колективної власності;

• іноземні фінансові інвестиції -- вкладення, здійснювані іноземними громадянами, юридичними особами та іншими державами;

• спільні фінансові інвестиції — вкладення, здійснювані громадянами та юридичними особами України й інших держав.

2. За характером участі в інвестуванні:

* прямі інвестиції — господарські операції, які передбачають внесення коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою;

* портфельні інвестиції -- господарські операції, які передбачають придбання цінних паперів, деривативів та інших фінансових активів за кошти на фондовому ринку (за винятком операцій із купівлі активів як безпосередньо платником податку, так і пов'язаними з ним особами, в обсягах, які перевищують 50 % загальної суми акцій, емітованих іншою юридичною особою, які належать до прямих інвестицій).

Портфельні інвестиції не можна вважати противагою прямим, вони є їх доповнюючим елементом. Однак між ними є принципова різниця.

Прямі інвестиції мають безпосередній вплив на обсяги капітальних вкладень в економіку. Мета прямих інвестицій – встановлення контролю за діяльністю підприємства і одержання прибутку від його господарської діяльності.

Прямі фінансові інвестиції дають змогу підприємству реалізувати стратегічні цілі свого розвитку швидким і дешевим шляхом. Так, при галузевій або регіональній диверсифікації операційної діяльності, нарощенні обсягів виробництва і реалізації продукції шляхом «захоплення» підприємств-конкурентів у своєму сегменті ринку та інших аналогічних випадках підприємство шляхом відповідних форм фінансового інвестування може придбати контрольний пакет акцій (контрольну частку у статутному фонді) суб'єктів господарювання, сума покупки яких становить більше половини ринкової вартості їх бізнесу (50 % плюс одна акція).

Портфельні інвестиції передбачають одержання стабільного поточного доходу у вигляді відсотків або дивідендів і додаткового доходу у вигляді різниці між ціною придбання і реалізації активу (курсової різниці).

Прямі інвестиції впливають на рівень зайнятості і стан внутрішнього ринку країни, чого не скажеш про портфельні інвестиції. Портфельні інвестиції є більш ліквідними, ніж прямі. Через цю особливість вони дають можливість заробити «гарячі гроші» (звичайно за умов розвиненого ринку цінних паперів).

У розвинених країнах критерієм віднесення інвестицій до прямих є 10 %-ва частка у статутному фонді об'єкта інвестування. Інвестиція може вважатися прямою і з меншою часткою участі, однак вона повинна забезпечувати реальний вплив на господарську діяльність об'єкта інвестування. Якщо ж частка участі становить понад 10 %, але реальний контроль за об'єктом відсутній, то інвестиція прямою не вважається.

3. За періодом інвестування:

* короткотермінові фінансові інструменти — вкладення коштів на термін, який не перевищує рік (наприклад, короткотермінові ощадні сертифікати, короткотермінові векселі, короткотермінові державні цінні папери тощо), їх позначають поняттям активи грошового ринку. Зазвичай вони мають за мету використання тимчасово вільних грошових коштів для відносно швидкого отримання доходу;

* довготермінові — вкладення коштів у статутні капітали інших організацій, зокрема придбання акцій, відсоткових облігацій, надання фінансових кредитів і позик на термін понад рік (деталізуються у практиці великих інвестиційних компаній): а) до 2-х років; б) від 2-х до 3-х років; в) від 3-х до 5-ти років; г) понад 5 років.

4. За регіональною ознакою:

* фінансові інвестиції у межах держави (внутрішні інвестиції) — вкладення в об'єкти інвестування, розміщені на території держави;

* закордонні фінансові інвестиції — вкладення в об'єкти інвестування, розміщені за межами держави (до цих інвестицій належить також придбання різних-фінансових інструментів інших країн-акцій зарубіжних компаній, облігацій інших держав тощо).

5. За джерелами фінансування:

* внутрішні (власні) джерела фінансування (самофінансування) інвестицій формуються за рахунок фінансових ресурсів і внутрішньогосподарських резервів підприємця-інвестора, головну роль серед яких, як правило, відіграє прибуток, що залишається у розпорядженні компанії (фірми) після сплати податків та інших обов'язкових платежів. Відрахування з прибутку, спрямовані на виробничий розвиток, можуть бути використані на будь-які інвестиційні цілі.

Другим за вагомістю власним джерелом фінансування є амортизаційні відрахування на основний капітал, їхній розмір залежить від обсягу основних фондів та інших активів (земельних ділянок, які є власністю підприємства, промислової власності у вигляді торговельної марки, патентів, інтелектуальної власності (ноу-хау, програмні продукти, алгоритми тощо) та політики амортизації їх (використання різних методів амортизації).

Формування інших власних джерел фінансування, як правило, є предметом тактичного або оперативного планування. До них належать грошові накопичення й заощадження підприємців; непрог-нозовані надходження на рахунок підприємства, наприклад безповоротні позики від зовнішніх джерел, благодійні внески, страхові виплати від страхування виробничої діяльності в разі настання страхового випадку через збитки, завдані власності підприємства; грошові суми, отримані як штрафи та неустойки; грошова позика у рідних і знайомих (використовує третина підприємців малого бізнесу в Україні), а також завдяки збільшенню основного капіталу внаслідок поглинання (абсорбції) інших власників, злиття тощо.

Перспективними видами власних джерел фінансування є кошти, залучені підприємством для фінансування (самофінансування) інвестицій за рахунок проектного фінансування, факторингу, розвитку торговельно-збутової мережі тощо;

* позичкові джерела фінансування інвестицій формують пе

реважно за рахунок позичкових коштів, головна роль серед яких

належить довготерміновим кредитам банків.

До інших позикових джерел фінансування належать: емісія облігацій компанії, кредити з бюджету держави та позабюджетних фондів інвестиційної підтримки (вітчизняних інвестиційних, венчурних, пенсійних, страхових фондів і компаній, агенцій розвитку й експортного кредитування тощо), а також кредити постачальників, покупців і підрядників.

Перспективними видами позикових джерел фінансування інвестицій є кошти, залучені підприємством для фінансування інвестицій за рахунок інвестиційного лізингу, інвестиційного селенгу франчайзингу, толлінгу, форфейтингу;

* залучені джерела фінансування інвестицій насамперед формуються за рахунок акціонерного капіталу шляхом емісії власних акцій, облігацій, інвестиційних сертифікатів (для пайових інвестиційних фондів), інших цінних паперів та розміщення їх на відповідних ринках, а також завдяки прирощенню акціонерного капіталу за рахунок збільшення котирувальної ціни акцій підприємства. Ці джерела можуть використовувати корпорації та їхні самостійні

(дочірні) структури, створювані у формі акціонерних товариств.

Для підприємств інших організаційно-правових форм головною формою залучення капіталу є розширення статутного фонду за рахунок додаткових внесків (паїв) вітчизняних та іноземних інвесторів.

6. За способами фінансування (джерелом інвестицій є заощадження. Процес переміщення коштів від суб'єктів, які здійснюють заощадження, безпосередньо до позичальників, можна назвати фінансуванням):

* пряме фінансування (прямий трансфер) - - це сукупність каналів переміщення грошових коштів безпосередньо від їхнього власника до позичальника (інвестора). Пряме фінансування поділяють на:

-капітальне фінансування— отримання коштів в обмін на право пайової участі у власності. Основна форма такого фінансування — випуск акцій;

- боргове фінансування — отримання коштів в обмін на зобов'язання повернення їх з відсотками (випуск облігацій, залучення кредитів тощо);

- непряме (опосередковане) фінансування — фінансування інвестиційного процесу за участі фінансових посередників. У цьому разі гроші залучають через посередників (комерційні банки, страхові компанії, пенсійні фонди, інститути спільного інвестування), які вкладають кошти у конкретні об'єкти.

Подібно до того, як реальні інвестиції у великих масштабах не можна здійснити без фінансових інвестицій, пряме інвестування потребує непрямого (опосередкованого).

Фінансові інвестиції групують за такими стратегічними напрямами:

- інвестиційні операції із традиційними інструментами;

- придбання похідних цінних паперів (деривативів);

- депозитні операції підприємств;

- пайова участь у спільних підприємствах.

Спрямованість фінансових інвестицій багатьох підприємств останнім часом дедалі більше орієнтується на ринок цінних паперів. Різні інструменти цього ринку становлять сьогодні близько 90 % загального обсягу фінансових інвестицій підприємств.

Депозитні операції — одна з найефективніших форм використання тимчасово вільних грошових коштів підприємства. Депозитні операції використовують з метою короткотермінового вкладення капіталу, але основним призначенням їх є генерування інвестиційного прибутку.

Пайова участь у спільних підприємствах багато в чому подібна до реального інвестування, проте вона менш капіталомістка й значно оперативніша. Зазвичай інвестор, використовуючи таку форму фінансового інвестування, ставить за мету не так отримання високого прибутку, як прямий вплив на господарську діяльність підприємства.

Залежно від придбаних паперів фінансові інвестиції поділяють на пайові та боргові.

Пайові фінансові інвестиції:

* засвідчують право власності підприємства на частку в статутному капіталі емітента корпоративних прав;

*виступають у вигляді пайових цінних паперів (акцій) або внесків до статутного капіталу інших підприємств;

* мають необмежений термін обігу;

* слугують отриманню підприємством доходів за рахунок дивідендів або перепродажу чи отриманню доходів за рахунок зростання ринкової вартості інвестицій.

На відміну від пайових, боргові фінансові інвестиції не надають права власності. До них належать інвестиції, які:

* виступають як боргові цінні папери (наприклад, облігації);

* мають боргове походження; мають визначений термін обігу;

* утримуються підприємством до погашення їх з метою отримання доходів у вигляді відсотків або перепродажу й отримання доходів за рахунок зростання ринкової вартості інвестицій.

Порядок обліку фінансових інвестицій і надання інформації про фінансові інвестиції у фінансовій звітності мають відповідати вимогам Положення (стандарту) бухгалтерського обліку 12 «Фінансові інвестиції» (П(С)БО 12).

П(С)БО 12 мають дотримуватися ті підприємства, які володіють акціями, іншими цінними паперами (наприклад, облігаціями підприємств, облігаціями державних і місцевих позик), а також є засновниками інших підприємств, створених на території України та за кордоном.

Під час придбання всі інвестиції оцінюють і відображають у бухгалтерському обліку за собівартістю, що формується відповідно до активів, що були передані в оплату. Згідно із П(С)БО 12. існує три способи придбання фінансових інвестицій, які, за визначенням, мають охоплювати всі можливі варіанти компенсації їхньої вартості:

1) за кошти;

2) в обмін на інші активи, відмінні від коштів;

3) в обмін на цінні папери власної емісії.

У разі придбання фінансової інвестиції за кошти до її собівартості включають: ціну придбання, комісійні винагороди, мито, податки, збори, обов'язкові платежі та інші витрати, безпосередньо пов'язані з її придбанням.

Якщо придбання фінансової інвестиції здійснюють шляхом обміну на активи, відмінні від коштів, собівартість фінансової інвестиції визначають за справедливою вартістю цих активів.

У разі придбання інвестиції шляхом обміну на цінні папери власної емісії собівартість визначають за справедливою вартістю переданих цінних паперів. Цей спосіб має особливість — формування статутного капіталу здійснюється за рахунок залучення активу у вигляді фінансової інвестиції.

Оцінка фінансових інвестицій на дату балансу залежить від того, поточною чи довготерміновою є інвестиція.

Згідно з П(С)БО 12, всі поточні фінансові інвестиції на дату балансу відображають за справедливою вартістю.

Справедлива вартість — це сума, за якою можна здійснити обмін активу або сплатити зобов'язання внаслідок операції між поінформованими, зацікавленими і незалежними сторонами. На практиці її ототожнюють із ринковою вартістю інвестицій.

Собівартість фінансової інвестиції може бути вищою або нижчою за справедливу вартість. У цьому разі фінансові інвестиції підлягають переоцінюванню. Якщо підприємство є власником акціонерних капіталів кількох інших товариств, такі акції розглядають як інвестиційний портфель короткотермінових цінних паперів; якщо воно володіє поточними борговими зобов'язаннями — як портфель боргових зобов'язань. Мірою зміни ринкової вартості переоцінюванню підлягає портфель, а не окрема інвестиція.

Оцінка довготермінових фінансових інвестицій залежить від різновиду цінних паперів, що формують інвестиційний портфель, а також від рівня впливу інвестора на операційну й фінансову діяльність підприємства, акції якого були придбані.

Завдяки фінансовим інвестиціям в акції підприємств можна отримати певні економічні вигоди для інвестора, зокрема дивіденди, встановлення контролю тощо. Розмір цих інвестицій визначає статус інвестора і слугує критерієм наявності контролю підприємства з його боку.

Основна інформація стосовно фінансових інвестицій в асоційовані й дочірні підприємства міститься в П(С)БО 12 «Фінансові інвестиції». Положення цього стандарту кореспондують із вимогами П(С)БО 19 «Об'єднання підприємств» та 20 «Консолідована фінансова звітність».

Підприємство є дочірнім, якщо інвестор володіє понад 50 % його акцій і контролює діяльність об'єкта інвестування. Відповідно до п. 4 П(С)БО 19 «Об'єднання підприємств», контроль визначається як право здійснення вирішального впливу на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності. У цьому пункті також зазначено, що дочірнє підприємство - - це підприємство, яке перебуває під контролем материнського (холдингового) підприємства.

Наявність контролю з боку інвестора передбачає:

* превалювання у статутному капіталі дочірнього підприємства;

* право керівництва фінансовою та виробничою політикою підприємства;

* право призначення або заміни більшості членів ради директорів;

* право подавати більшість голосів на зборах правління або рівнозначного органу управління іншого підприємства.

Асоційоване підприємство — це підприємство, в якому інвесторові належить блокувальний (понад 25 %) пакет акцій (голосів) і яке не є дочірнім або спільним підприємством інвестора (п. 4 П(С)БО 3 «Звіт про фінансові результати»).

Вважають, що інвестор може лише суттєво впливати на діяльність асоційованого підприємства, не маючи змоги контролювати його. Суттєвий вплив — це повноваження брати участь у визначенні фінансової, господарської й комерційної політики (п. З П(С)БО 12 «Фінансові інвестиції»).

Суттєвий вплив на діяльність асоційованого підприємства передбачає:

* представництво головного підприємства у раді директорів асоційованого підприємства;

* участь головного підприємства у прийнятті рішень асоційованим підприємством;

* укладення важливих фінансово-господарських угод між підприємствами;

* облік управлінського персоналу;

* забезпечення інформацією, потрібною для виробничої, комерційної й фінансової діяльності.

Відповідно до П(С)БО 12, облік фінансових інвестицій в асоційовані й дочірні підприємства здійснюють методом участі в капіталі та методом собівартості.

Метод участі в капіталі-- це метод обліку інвестицій, за яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування;

Облік фінансових інвестицій у дочірнє підприємство здійснюють за методом участі в капіталі в окремій фінансовій звітності. Материнське підприємство, крім власної звітності, складає й подає також консолідовану фінансову звітність, до якої включає показники звітів дочірніх підприємств.

Метод участі в капіталі передбачає, що балансова вартість фінансових інвестицій збільшується (зменшується) на суму, котра є часткою інвестора в чистому прибутку (збитку) об'єкта інвестування за звітний період, із включенням цієї суми до складу доходу (втрат) від участі в капіталі. Одночасно балансова вартість зменшується на суму визнаних дивідендів від об'єкта інвестування.

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображають за вартістю, визначеною з урахуванням усіх змін у власному капіталі об'єкта інвестування, крім тих, що є результатом операцій між інвестором та об'єктом інвестування.

Метод собівартості використовують, коли:

—фінансові інвестиції придбані й утримуються суто для продажу впродовж дванадцяти місяців від дати придбання їх;

—асоційоване чи дочірнє підприємство здійснює діяльність за умов, що обмежують його здатність передавати кошти інвесторові впродовж періоду, який перевищує дванадцять місяців.

Цей метод полягає у тому, що інвестор відображає інвестиції у дочірнє або асоційоване підприємство за собівартістю і визнає прибуток лише в сумі дивідендів, отриманих від такого підприємства на акумульований чистий прибуток об'єкта інвестування, який виникає після дати придбання акцій інвестором. Дивіденди, отримані понад такий прибуток, зменшують балансову вартість інвестицій. Суму зменшення балансової вартості фінансових інвестицій на дату балансу відображають у складі інших витрат.

Інвестиції в облігації розглядають у П(С)БО окремо, бо вони передбачають особливий підхід до оцінки їх на дату балансу.

Інвестор зазвичай купує облігації з метою одержання прибутку на тимчасово вкладені грошові кошти і забезпечення менш ризи-кового, порівняно з акціями, отримання доходу у вигляді відсотків.

Довготермінові облігації передбачають періодичне одержання відсотків відповідно до номінальної відсоткової ставки й відшкодування власникам номінальної вартості під час погашення. На момент купівлі суттєвою є ринкова вартість облігацій, що може відрізнятися від номінальної (бути вищою або нижчою), тобто облігацію купують із премією або дисконтом.

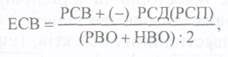

Для оцінки боргових інвестицій (облігацій) на дату балансу передбачено метод оцінки АСФІ (амортизована собівартість фінансових інвестицій).

Амортизована собівартість фінансових інвестицій — це собівартість фінансових інвестицій з урахуванням часткового списання їх унаслідок зменшення корисності, збільшеної (зменшеної) на суму накопиченої амортизації дисконту (премії):

Дисконт та премію амортизує інвестор упродовж періоду від дати придбання до дати погашення за ефективною ставкою відсотка, визначати яку можна за формулою:

де ЕСВ — ефективна ставка відсотка;

РСВ — річна сума відсотка (номінал, помножений на відсоткову ставку);

РСД, РСП — річна сума дисконту, річна сума премії. Ці показники визначають шляхом ділення загальної суми дисконту (премії) на кількість років позики;

РВО — ринкова вартість облігацій;

НВО — номінальна вартість облігацій.

Суму амортизації дисконту або премії нараховують одночасно з нарахуванням відсотка (доходу від фінансових інвестицій), що підлягає отриманню, та відображають у складі інших фінансових доходів або інших фінансових витрат з одночасним збільшенням або зменшенням балансової вартості фінансових інвестицій відповідно.

Таким чином, інвестор зобов'язаний щороку до моменту погашення облігації амортизувати одержану суму премії чи дисконту, що призведе до зменшення собівартості (у раз амортизації премії) чи збільшення її (у разі амортизації дисконту). В такий спосіб собівартість облігації поступово доводять до номінальної вартості, а на дату погашення вона сягне відповідної величини.

Міжнародна практика передбачає два методи амортизації -прямолінійний та метод ефективної ставки відсотків. В Україні перевагу віддають останньому, оскільки він вважається точнішим і методологічно правильним.