2015-07-04

2015-07-04 553

553Для аналізу загального руху курсів цінних паперів у динаміці застосовують біржові індикатори та індекси. Індикатор — це середньоарифметичний показник курсів репрезентативної групи акцій на конкретний момент; індекс вимірює поточну динаміку курсів репрезентативної групи акцій порівняно з базовою величиною, що розраховувалася на певний момент у минулому. Інвестори часто порівнюють середні індикатори або індекси на певну дату з метою визначення відносної сили або слабкості ринку.

Серед показників найвідомішими є індекс Доу Джонса, який розраховують спеціалісти видавничого дому «Доу Джонс», індекс «Ніккей» Токійської фондової біржі, ФАЦ Франкфуртської фондової біржі, індекси «Файненшл Тайме» і «Рейтер» — Лондонської.

Найвідоміший індикатор — це середня Доу Джонса для промислових акцій (Dow Jones Industrial Average - DJIA). Його часто називають промисловим індексом Доу Джонса, який складається з курсів ЗО випусків акцій. Вони відібрані на підставі високої оцінки ринком і поширення серед широкого кола власників. Ця група складається з першокласних промислових акцій. Як приклад можна навести такі компанії, як General ELectric Co., Техаs Co., General Motors Corp., Exxon Corp., Procter & Gamble Co., Duppond Co., Shevron Corp., Coca-Cola Co., Boeing Co., Walt Disney Co., McDo-nald's Corp., Philip Morris Corp., Alcoa.

Час від часу той чи інший випуск цінних паперів вибуває з групи у зв'язку зі злиттям компаній, банкрутством або різкою втратою активності на ринку. В таких випадках до розрахунку середньої включають новий випуск акцій, тому весь індикатор корегують, щоб його можна було зіставити з попереднім показником. Реальне значення індикатора Доу Джонса має сенс лише тоді, коли порівнюється зі значенням за попередній період. Котирується в пунктах (пункт дорівнює приблизно 2,27 цента) й оприлюднюється щоранку в діловій пресі і фіксується на Нью-Йоркській фондовій біржі сім разів: у момент відкриття, о 10, об 11 годині ранку, о 12, 13, 14, 15 годині та по завершенні біржового дня.

Три інші середні Доу Джонса — це індикатори курсів акцій компаній транспорту, електроенергетики та комунального господарства, а також інтегральний середній.

Транспортний індекс Доу Джонса (Dow Jones Transportation Average - DJTA) - це середній показник, який характеризує рух цін на акції 20 транспортних корпорацій (авіакомпаній, автомобільних і залізничних компаній).

Комунальний індекс Доу Джонса (Dow Jones Utility Average — DJUA) — середній показник руху курсів акцій 15 корпорацій, що здійснюють газо- та енергопостачання.

Dow Jones Composite — це агрегатний показник, який розраховують на підставі промислового, транспортного і комунального індексів. Ще він відомий під назвою «Індекс-65».

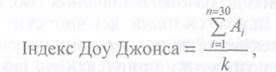

Індекси Доу Джонса розраховується так:

де k — корегувальний коефіцієнт, який змінюється зі зміною переліку корпорацій або при дробленні акцій. Корегувальний коефіцієнт залишається незмінним, доки акції не дробляться або одні акції не замінюються іншими. Залежно від виду індексу, п може дорівнювати 15; 20; ЗО або 65.

Ще один великий видавець фінансових новин — корпорація «Стендарт енд пур'з» (S&Р) — публікує п'ять індексів простих акцій. Хоча середні індикатори Доу Джонса користуються найбільшою популярністю, багато професійних інвесторів віддають перевагу індексам «Стандарт енд пур'з», бо вважають, що вони точніше відображають загальну динаміку курсів на фондовому ринку.

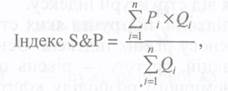

У промисловий індекс S&Р включають курси акцій 400 промислових фірм; у транспортний — курси акцій 20 транспортних компаній; індекс для електроенергетики і комунального господарства складається з курсів акцій 40 відповідних компаній; фінансовий індекс становлять курси 40 акцій фінансових інститутів і, нарешті, у зведеному індексі представлені курси всіх 500 компаній. Базове значення розраховане для періоду 1941—1943 рр., значення якого дорівнює 10. Для розрахунку індексу використовують формулу:

де р i— ціна акції i- корпорації; Qi — кількість акцій корпорації; п — кількість корпорацій.

Крім індексів Доу Джонса і «Стандарт енд пур'з», у США публікують індекси, що характеризують курси акцій на фондових біржах Нью-Йорка, Американській і регіональних біржах, а також індекс автоматизованого котирування Національної асоціації дилерів цінних паперів (NASDAQ).

Індекс Нью-Йоркської фондової біржі охоплює всі 2200 акцій, що котируються на біржі. За базу прийнято вартість акцій на біржі 31 грудня 1965 р. розміром 50. Динаміка промислового індексу цієї біржі збігається з динамікою промислової середньої Доу Джонса та S&Р.

Індекс Американської фондової біржі відображає рух курсів акцій по відношенню до базового значення 100, встановленого на 31 серпня 1973 р. Індекс охоплює всі випуски акцій, що обертаються на біржі. З технічної точки зору він вважається унікальним, адже під час його розрахунку припускають, що дивіденди за акціями реінвестуються і на цій підставі відображаються в індексі.

Індекси NASDAQ відбивають обіг цінних паперів на позабір-жовому ринку. Вони розраховуються подібно до вищезазначених індексів, але за базу, що дорівнює 100, приймають вартість акцій на 5 лютого 1971 р.

На відміну від США, в інших країнах розраховують менше фондових індексів. Найчастіше діє один фондовий індекс. У Німеччині — це індекс «Франкфурте Альгемайне Цайтунг», у Франції — індекс «Каркоран», в Японії — «Ніккей».

Усі індекси є середньозваженою курсів акцій різної кількості компаній, встановлених у певній країні.

На Заході індекси дістали поширення у стратегії пасивного управління, коли використовують стратегію індексного фонду. Вона грунтується на тому, що структура портфеля має відображати рух обраного фондового індексу, який характеризує стан усього ринку цінних паперів. Види цінних паперів та їхню частку визначають у такий самий спосіб, що й розрахунок індексу. Головне завдання інвестора — відтворення у своєму портфелі структури ринку з періодичним його корегуванням щопівроку або кожен рік. При цьому управління здійснюють через відхилення структури портфеля від структури індексу.

Вирізнимо три підходи, підґрунтя яких становлять показники ваги, покладені в основу різних індексів. Основою першого є рівень капіталізації акцій, другого — рівень цін на акції, третього — принцип рівномірного розподілу коштів за видами акцій. При використанні першого підходу слід враховувати, що акції висококапіталізованих компаній найбільшою мірою впливають на динаміку індексу. Внаслідок цього недооблік вагомості таких компаній зумовлює істотні відхилення дохідності. Це стосується й другого підходу — найбільшу вагу тут мають дорогі акції. І, зрештою, за третього підходу все навпаки — найдешевші акції мають більший потенціал для впливу на зростання індексу.

На цій підставі можна дійти висновку, що для копіювання індексу інвестору необхідно купити всі акції, що входять до бази індексу пропорційно їх вазі.

Методики розрахунку українських індексів дуже подібні. Головні розбіжності полягають у джерелах отримання інформації про ринкові ціни акцій, що зумовлено відсутністю єдиного центру котирування. Деякі індекси намагаються охопити більшу частину ринку, але при цьому орієнтуються на котирування, що у ситуації недостатньої ліквідності українського ринку цінних паперів неминуче призводить до зменшення точності індексів.

Проблему становить і те, що ринок має невеликий обсяг і залежить від руху коштів іноземних портфельних інвесторів.

Основні параметри найвідоміших індексів українського фондового ринку наведено у табл. 4.3.

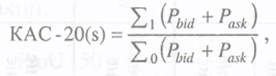

На вітчизняному ринку від 1997 р. розраховують дві модифікації фондового індексу КАС-20 — простий і зважений. Методика його розрахунку відповідає світовим стандартам і ґрунтується на зміні ринкової капіталізації компаній, які входять до бази індексу.

де ∑1 (Pbid +Pask) та ∑0(Pbid +Pask) — сума котирувань на купівлю та продаж кожного з підприємств, що входять до бази індексу; ∑1— котирування на дату складання поточного індексу; ∑0 —

котирування на початкову дату складання індексу відповідно. Початкове значення індексу— 1000.

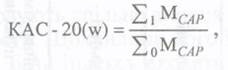

Індекс КАС-20(w) зважений відбиває динаміку розвитку ринку цінних паперів України, його зростання або спад. Його розраховують за формулою:

де ∑1 MCAP та ∑0MCAP—сума ринкової капіталізації компаній,

що входять до бази індексу на поточну і базову дати відповідно. Початкове значення індексу— 1216.

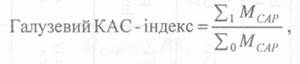

Компанія «Альфа-капітал» розраховує індекси для металургійної, хімічної, енергетичної, нафтогазової, машинобудівної галузей відповідно.

Де ∑1 MCAP та ∑0MCAP— сума ринкової капіталізації компаній, що входять до бази відповідного індексу на поточну та базову дату відповідно. Початкове значення — 1000.

Таблиця 4.3