2015-07-04

2015-07-04 440

440| Види цінних паперів | 1999р. | Питома вага, % | 2000р. | Питома вага, % | 2001р. | Питома вага, % |

| Акції | 16,03 | 11543,31 | 29,426 | 19361,14 | 28,27 | |

| Векселі | 1 1 556,5 | 69,19 | 21 815,34 | 55,59 | ЗО 102,00 | 43,96 |

| Депозитні сертифікати НБУ | 263,51 | 1,57 | 253,53 | 0,64 | 2624,31 | 3,83 |

| Деривативи | 17,75 | 0,04 | 100,37 | 0,15 | ||

| Інвестиційні сертифікати | 0,72 | 371,33 | 0,95 | 597,24 | 1,31 | |

| Облігації державні внутрішні | 11,47 | 1597,45 | 4,08 | 9 772,82 | 14,27 | |

| Облігації державні зовнішні | 952,12 | 2,42 | 27,22 | 0,05 | ||

| Облігації місцевих позик | 11,75 | 0,07 | 1,77 | 0,004 | 0,02 | 0,0001 |

| Облігації підприємств | 25,5 | 0,15 | 220,11 | 0,56 | 889,46 | 1,29 |

| Ощадні сертифікати | 0,80 | 2468,84 | 6,29 | 4 706,52 | 6,87 | |

| Усього | 39 240,55 | 68481,1 |

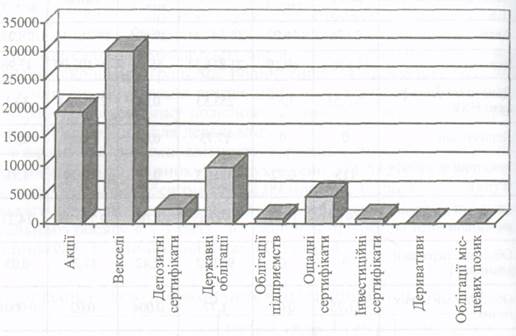

Аналіз показників, вміщених у табл. 4.5, доводить, що значне збільшення обсягу виконаних угод із цінними паперами у 2001 р. порівняно з 2000 р. відбулося насамперед за рахунок шестиразового збільшення обсягу угод із державними облігаціями.

Аналізуючи графік (рис. 4.8), можна дійти висновку, що вагоме місце на ринку й далі посідає вексель, але якщо у 1999 р. питома вага векселя в загальному обсязі виконаних угод становила майже 70 %, то у 2001 р. вона зменшилася до 44 %.

Разом із тим, питома вага обсягу угод з акціями у загальному обсязі виконаних угод падає. Акції користуються періодичним попитом, адже процес приватизації й досі триває. Але щойно певна особа або група осіб стає власником або набуває контролю над 70 % статутного фонду емітента, попит на його акції миттєво зникає. Так, у 1999 р. торгівці здійснювали угоди з акціями 3895 емітентів, у 2000 р. — з акціями 4814 емітентів, у 2001 р. — з акціями 4254 емітентів, причому акції лише 1802 емітентів торгувалися кожного року.

Рис. 4.8. Обсяги торгів на ринку цінних паперів за інструментами у 2001 р.

Окремо слід відзначити, що у 2001 р. розпочато формування ринку корпоративних облігацій, який став конкурентом ринку акцій і перетягнув на себе ресурси брокерів. Якщо торги за акціями проводили здебільшого в межах операцій з купівлі-продажу контрольних пакетів або їх акумуляції, то торги з облігацій пройшли доволі успішно. Зростання пропозиції корпоративних облігацій можна пояснити прагненням підприємств отримати альтернативні джерела фінансування, появою різних фінансових схем з використанням облігацій, а також «облігаційним бумом» у сусідній Росії.

Окремо слід відзначити формування такого сегмента ринку цінних паперів, як деривативи. І хоча на ньому використовують лише один вид такого інструменту, а саме опціон, його емітентами виступили вже два підприємства. Якщо у 2000 р. на ринку були лише опціони «Укртелекому», то зараз ще й компанії ВАТ «Мітел» та ТОВ «ТТК». Причому у 2001 р. торгівля опціонами перемістилася на організований ринок.

Таким чином, 2001 р. дає надію на подальшу розбудову ринку цінних паперів в Україні, проте аналіз його стану вказує, що низка важливих проблем залишається неврегульованою. Такими проблемами нині є:

1) відсутність розвиненої національної розрахунково-клірингової й біржової системи;

2) недосконалість оподаткування операцій із цінними паперами;

3) відсутність досконалої системи контролю за ринком цінних паперів;

4) повільний розвиток інфраструктури вітчизняного ринку

цінних паперів, зокрема депозитарної системи, яка значною мірою відстає від потреб ринку;

5) обмеженість інформування населення з питань діяльності ринку цінних паперів.

Неорганізований ринок цінних паперів в Україні є куди більшим за ринок організований, чого немає в жодній країні Східної Європи. Внаслідок цього відсутній механізм встановлення справжньої ціни, що вводить в оману інвесторів. Оскільки у світі всі показники й характеристики національного ринку розраховують за параметрами організованого ринку, то західний інвестор вважає, що український ринок є невеликим за обсягами й неперспективним.

Такий підхід до приватизації не сприяє розвиткові ринку цінних паперів. Тепер, коли держава продає акції найпривабливіших підприємств за грошові кошти винятково стратегічним інвесторам, населення України позбавлене можливості отримати частку в цих компаніях. Незважаючи на наявність вільних коштів, дрібні українські інвестори не мають достатніх коштів для інвестування. Відсутність у вільному обігу на вторинному ринку акцій означає неможливість визначення ефективності роботи підприємства, позаяк одним з основних критеріїв ефективності в ринковій економіці є показник зростання курсової вартості акцій цього підприємства.

Тотальне домінування документарних випусків цінних паперів унеможливлює використання сучасних технологій депозитарних розрахунків, що робить ринок ненадійним і суттєво знижує його привабливість.

Прискоренню економічних реформ, підвищенню ролі ринку цінних паперів у процесі залучення інвестицій в економіку України має сприяти Указ Президента України «Про додаткові заходи щодо розвитку фондового ринку України» від 26 березня 2001 р.

Головною метою функціонування й розвитку ринку цінних паперів в Україні має стати залучення інвестиційних ресурсів для спрямування їх на відновлення та забезпечення подальшого зростання виробництва.

Ліквідний, надійний та прозорий ринок цінних паперів має забезпечити реалізацію національних інтересів України, сприяти зміцненню економічного суверенітету шляхом:

* сприяння надходження інвестицій у реальний сектор економіки;

* створення ефективної системи захисту прав та інтересів вітчизняних й іноземних інвесторів;

* створення сприятливих умов для розвитку інститутів спільного інвестування, зокрема й недержавних пенсійних фондів;

* розбудови сучасної надійної системи виконання угод із цінними паперами та обліку права власності на цінні папери;

* розбудови ефективної системи організованої торгівлі, яка

має визначити ринкову вартість цінних паперів вітчизняних емітентів;

* концентрації й централізації торгівлі корпоративними цін

ними паперами українських емітентів на організованому ринку

на засадах конструктивної конкуренції та інновацій;

* створення умов для підвищення конкурентоспроможності

ринку цінних паперів України з його подальшою цивілізованою

інтеграцією в міжнародні ринки капіталу;

* гармонізації політики держави на ринку цінних паперів з грошово-кредитною, валютною й бюджетно-податковою політикою з метою дальшого розвитку ринку цінних паперів України.

Серед новацій, запропонованих в Основних напрямах розвитку фондового ринку, потрібно вирізнити податкове стимулювання його розвитку. Зокрема, воно потребує:

* звільнення від оподаткування на прибуток підприємств і податку на додану вартість некомерційних (неприбуткових) організацій ринку цінних паперів;

* включення до складу емісійного доходу емітента сум перевищення виручки від повторного розміщення цінних паперів над

ціною викупу таких цінних паперів;

* скасування плати (державного мита) за реєстрацію інформації

про новий випуск цінних паперів у частині, що відповідає сумі

раніше зареєстрованої емісії, та реєстрацію інформації про випуск цінних паперів, розміщення яких здійснюється на організаційно оформленому ринку;

* відмови від оподаткування курсових різниць, що виникають при перерахуванні в національну валюту інвестицій на ринку цінних паперів, які надходять в іноземній валюті;

* скасування оподаткування майна та коштів, що надходять

підприємству - - платнику податків від інвесторів на виконання інвестиційних зобов'язань за угодами купівлі-продажу держав-Іих пакетів акцій під час приватизації такого підприємства;

* застосування податкової застави щодо забезпечення податкового боргу професійного учасника ринку цінних паперів у розмірі, який не перевищує подвійної суми боргу.

Контрольні запитання і завдання

1.Що таке фінансовий ринок як економічна категорія?

2.Як можна сегментувати фінансовий ринок?

3.Чи є відмінність між ринком цінних паперів і фондовим ринком?

4.Що таке ринок цінних паперів?

5.У чому полягає відмінність ринку цінних паперів від фондового

ринку?

6.Дайте характеристику основних і допоміжних функцій ринку

цінних паперів.

7.Яка існує класифікація ринків цінних паперів?

8.Чим вторинний ринок цінних паперів відрізняється від первинного?

9.Які емітенти цінних паперів існують в Україні й що вони випускають?

10.У яких випадках емітентом цінних паперів є фізична особа?

11.Висвітліть сутність і функції фондової біржі.

12.За рахунок чого фондова біржа отримує свої доходи?

13.Якою є процедура допуску цінних паперів емітента до торгів на

фондовій біржі?

14.У яких випадках біржа може прийняти рішення про вилучення

цінного папера з офіційного котирування?

15.Що таке біржові операції? Якими вони бувають?

16.У чому полягають національні особливості фондових бірж?

17. Дайте характеристику організації біржової торгівлі в Україні.

18.3 якою метою створюють торговельно-інформаційні системи?

19.Які переваги мають торговельно-інформаційні системи порівняно з біржовою організацією торгівлі?

20.Що таке біржовий індекс та індикатор? Яка між ними різниця?

21.Схарактеризуйте найвідомішіу світі індекси та індикатори.

22.Чому на підставі значень фондового індексу можна спрогнозувати стан економіки країни?

23.У чому полягає методика розрахунку українських індексів ринку

цінних паперів?

24.Висвітліть основні тенденції розвитку ринку цінних паперів.

25.Які етапи розвитку пройшов вітчизняний ринок цінних паперів?

26.У чому полягають напрями розвитку ринку цінних паперів в

Україні?

Рекомендована література

1.Про Національну депозитарну систему та особливості електро

нного обігу цінних паперів в Україні: Закон України від 10 грудня

1997 р. № 710/97-ВР.

2.Про цінні папери і фондову біржу: Закон України від 18 червня

1991 р. № 1201-ХІІ.

3.Про додаткові заходи щодо розвитку фондового ринку України:

Указ Президента України від 26 березня 2001 р. № 198/2001. "

4.Положення про організаційно оформлені позабіржові торговель

но-інформаційні системи: Затверджене наказом ДКЦПФР від 23 грудня

1996 р. № 328.

5.Биржевое дело: Учебник / Под ред. В. А. Галанова, А. Й. Басо

ва. — М.: Финансы и статистика, 2000.

6. Гитман Л. Дж., ДжонкМ.Д. Основи инвестирования: Пер. с

англ. — М.: Дело, 1999.

7. Гольцберг М. А. Акционерные товарищества. Фондовая биржа.

Операции с ценньши бумагами. — К., 1992.

8. Едронова В. Н., Мизиковский Е. А. Учет и анализ финансовых ак-

тивов: акции, облигации, векселя. — М.: Финансы и статистика, 1995.

9. Жуков Е. Ф. Ценные бумаги и фондовые рынки. — М.: Банки и

биржи: ЮНИТИ, 1995.

10. Инвестиционно-финансовый портфель (книга инвестиционного менеджера. Книга финансового посредника) / Отв. ред. Ю. Б. Рубин, В. И. Солдаткин. — М., 1993.

11 ..КраснопольскийВ.А. Системньга подход к организации нацио-нального финансового рынка // Регіональні перспективи. — 2001. -№ 1(14).

12. КузнєцоваН. С., НазарчукІ.Р. Ринок цінних паперів в Україні:

правові основи формування та функціонування. — К.: Юрінком Інтер,

1998.

13. Мельник В. А. Ринок цінних паперів: Довідник керівника підпри

ємства. Спец, випуск. — К.: А.Л.Д.: ВІРА-Р, 1998.

14. Мозговий О. М. Фондовий ринок: Навч. посібник. — К.: КНЕУ,

1999.

15. Пересада А. А. Управління інвестиційним процесом. — К.: Лібра,

2002.

16. Тьюлз Р., Брздли 3., Тьюлз Т. Фондовый рынок: Пер. с англ. — 6-е

изд. — М.: ИНФРА-М, 2000.

17.Ценные бумаги: Учебник / Под ред. В. И. Колесникова, В. С. Тор-

кановского. — 2-е изд., перераб. и доп. — М.: Финансы и статистика,

2001.

18. Шарп У., Александер Г., БзйлиДж. Инвестиции: Пер с англ.—

М.: ИНФРА-М, 1999.

Тема 5. СУБ'ЄКТИ ПОРТФЕЛЬНОГО ІНВЕСТУВАННЯ

5. 1. Склад суб'єктів портфельного інвестування

52. Емітенти на ринку цінних паперів

5.3. Інвестори на фондовому ринку: поняття і класифікація

5.4. Діяльність професійних учасників ринку цінних паперів у процесі портфельного інвестування

5.5. Діяльність комерційних банків на фондовому ринку: світова й вітчизня

на практика

5.6. Інститути спільного Інвестування як суб'єкти портфельного інвестування

5.7. Діяльність страхових компаній і недержавних пенсійних фондів на ринку цінних паперів