2015-07-04

2015-07-04 1256

1256Выживание и успех в современных экономических условиях во многом определяются умением руководителя оперативно влиять на деятельность своей организации путем принятия верных и быстрых управленческих решений. В процессе практической финансово-хозяйственной деятельности организаций можно выделить следующие основные направления принятия управленческих решений:

- анализ безубыточности производства;

- принятие решения о целесообразности выполнения дополнительных заказов;

- определение структуры производства;

- решение о прекращении производства какого-либо продукта;

- принятие решения по ценообразованию;

- принятие решений по инвестиционным проектам.

Рассмотрим некоторые из них:

1. Анализ безубыточности производства основан на зависимости между доходами от продаж, затратами и прибылью. Для проведения анализа готовят исходные данные, т.е. определяют период исследования и имеющиеся производственные мощности. На основе полученной информации находят критическую точку и строят экономическую модель. Расчет значения показателя в критической точке может быть сделан и арифметически, и графическим способом и с помощью маржинального подхода[1].

Арифметический метод основан на использовании формулы:

Прибыль = Выручка – Постоянные затраты – Переменные затраты (10.1)

Выражая выручку и затраты через объем реализации, а прибыль приравняв к нулю, получаем формулу для исчисления критической точки:

X = Постоянные затраты / (Цена единицы продукции – Переменные затраты на единицу продукции) (10.2)

При маржинальном подходе используется показатель маржинальной прибыли. Расчет производится по следующим этапам:

1) Рассчитывается сумма маржинальной прибыли (МП), приходящаяся на единицу продукции:

МПед. = Продажная цена – Переменные затраты на ед. ( 10.3 )

2) Находится норма маржинальной прибыли (НМП).

НМП = (МП/ Продажная цена ед.) × 100% (10.4)

3) Полученный процент НМП может быть использован для расчета показателей деятельности предприятия:

А) Выручка для достижения = Постоянные затраты / НМП (10.5)

точки безубыточности

Б) Выручка планируемая = (Постоянные затр.+Планир. Прибыль)/ НМП (10.6)

4) Рассчитывается критический объем продаж (Vкрит.)

Vкрит. = Постоянные затраты / МП ед. ( 10.7)

и объем продаж для достижения планируемой суммы прибыли (Vплан.)

Vплан. = (Постоянные затраты + Планируемая Прибыль) / Мпед. (10.8)

5) Рассчитывается маржинальный запас рентабельности (МЗР)– величина, показывающая превышение объема производства над объемом производства, необходимым для достижения точки безубыточности.

М З Р = Выручка планир.- Выручка критич. (10.9)

М З Р (в %) = М З Р / Выручка о продаж (10.10)

(показывает на сколько процентов должна уменьшиться выручка, прежде чем предприятие начнет нести убытки).

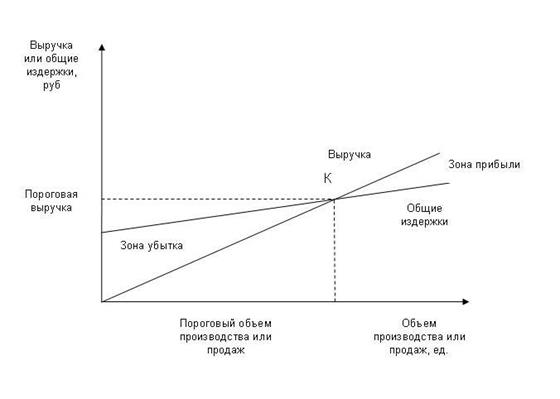

Графический метод (рис.10.1) основан на таком построении, когда одна линия характеризует поведение совокупных затрат (переменные + постоянные):

Y1 =Совокупные постоянные затраты + Переменные затраты × Объем реализации,

другая – поведение выручки от реализации:

Y2 = Цена реализации × Объем реализации.

Точка пересечения этих линий и будет определять точку безубыточности

Рисунок 10.1 Определение точки безубыточности графическим методом

Для любой организации важно правильно определить точку безубыточности, так как эта точка ориентирует организацию на объем реализации, необходимый для получения прибыли. Проведение анализа безубыточности позволяет принять решения, связанные с пересмотром цен, изменением ассортимента.

2) В бухгалтерском управленческом учете также формируется информация, используемая при принятии решений перспективного характера:

- о капиталовложениях;

- о целесообразности освоения новых видов продукции [4].

Инвестиционная деятельность характеризует процесс обоснования и реализации наиболее эффективных форм вложения капитал, направленных на расширение экономического потенциала предприятия.

В зависимости от сферы, в которую направляются инвестиции, они делятся на производственные и финансовые. Производственные инвестиции – это вложения в конкретную сферу и вид деятельности, приносящие приращение реального капитала, т.е. увеличение средств производства, материально-вещественных ценностей и запасов.

Финансовые инвестиции представляют собой вложения в ценные бумаги и финансовые ресурсы.

Вложения, имеющие четкую адресную направленность, называют вложениями в проект. Основные фазы инвестиционного цикла называют жизненным циклом проекта. Различают следующие основные фазы жизни проекта:

- Прединвестиционная. На этом этапе проводятся исследования и разработки в обоснование проекта, готовится проектная документация, намечаются источники инвестирования.

- Инвестиционная. Самая затратная фаза, поглощающая основной объем инвестиций. В течение этой фазы возводятся здания и сооружения, приобретается и монтируется оборудование, создается производственная инфраструктура, начинается опытный и затем серийный выпуск продукции, продажа продукции.

- Эксплутационная. Инвестиции значительно уменьшаются, но еще необходимы для поддержания производства. Доход от продажи продукции намного превышает инвестиционные затраты, вследствие чего в некоторый момент времени общая сумма дохода становится равной стоимости капитала, вложенного в проект, что свидетельствует о достижении точки окупаемости проекта.

При оценке эффективности инвестиций следует различать понятия «экономический эффект» и «экономическая эффективность». Эффект результат, достигаемый за счет инвестирования, вложения капитала. Эффективность – соотношение между достигаемым эффектом и величиной инвестиций, обусловивших получение эффекта.

Экономический эффект = Доходы - Вложенный капитал (10.11)

Экономическая эффективность =Прибыль/Вложенный Капитал, (10.12)

эффективность вложений должна превышать единицу, тогда они окупаются.

Наибольшую трудность при оценке эффективности инвестиций представляет учет инфляций и временных лагов. Для учета временных сдвигов применяют дисконтирование, приведение эффекта и затрат к определенному базисному периоду.

Дисконтирование – это процесс нахождения сегодняшней стоимости тех денег, получение которых ожидается в будущем.

Пример. Инвестор имеет 200 тыс.руб. Предлагается положить в банк на депозит под 150%. Тогда через год инвестор получит

200 + (150%×200)/100=500 тыс. руб.

Капитал сделал один оборот. Таким образом, при ставке 150% через год 200 тыс. руб. превратятся в 500 тыс.руб. И наоборот, 200 тыс.руб. – это сегодняшняя стоимость тех 500 тыс.руб., которые инвестор получит через год.

Можно воспользоваться формулой Кt=К (1+n)t, (10.13)

Где Кt – будущая стоимость капитала к концу года t, руб.; К – дисконтированная стоимость капитала, руб.; n – норма прибыли на вложенный капитал (процентная ставка), которая определяется отношением дохода к капитальным вложениям, %; t – число оборотов капитала, лет (раз).

Подставив значения, получим Кt = 200 (1+1,5)1=500

Данный алгоритм называется расчетом сложных процентов.

Из формулы (1) следует формула расчета приведенной (дисконтированной) стоимости: К = Кt / (1+n)t, (10.14)

Где К – дисконтированная стоимость капитал, руб.; Кt – будущая стоимость капитала к концу года t, руб.; n – норма прибыли на вложенный капитал (процентная ставка), которая определяется отношением дохода к капитальным вложениям, %; t – число оборотов капитала, лет (раз).

Подставив числовые значения в формулу (2): 500/(1+1,5)1 = 200 тыс.руб.

Этот расчет дает ответ на вопрос: какой суммой К должен располагать инвестор, чтобы по истечении t лет при процентнойставке n получить желаемый капитал Кt.?

Внутренний коэффициент окупаемости. Это ставка процента, полученного от инвестиций в течение всего инвестиционного периода. Его называют также ставкой дисконта. Исходя из формулы (1) этот показатель можно определить следующим образом:

n = (Kt /К)1/t – 1 (10.15)

Пример. Инвестор имеет 200 тыс.руб. и хочет получить через два года 2 млн. руб. Какова должна быть для этого минимальная величина процентной ставки?

N=(2000000/200000)1/2 – 1= 2,162, или 216,2%.

Следовательно, инвестор должен найти банк, предлагающий вкладчику 216,2% годовых. Для проверки полученного результата воспользуемся формулой (1).

Kt= 200(1+2.162)2=2000 тыс.руб.

Период окупаемости - это то время, по истечении которого полученный предприятием чистый доход от продаж продукции полностью покроет первоначально вложенный капитал.

Если размер ожидаемой чистой прибыли равномерно распределяется по всем годам инвестиционного проекта, то период окупаемости рассчитывается по формуле:

Tок = КВ/Д, (10.15)

Где Tок – период окупаемости, годы, месяцы; КВ - капитальные вложения, финансируемые в инвестиционный проект, руб.; Д – ежегодная прибыль от продаж продукции, являющаяся следствием внедрения инвестиционного проекта, руб.

Чем выше ожидаемый размер годового дохода, тем короче срок окупаемости капиталовложений, ниже их степень риска и тем привлекательнее инвестиционный проект.