2015-07-14

2015-07-14 2368

2368"Уменьшение налогов", "уход от налогов", "уклонение от налогов", "избежание налогов", "обход налогов", "минимизация налогов", "налоговая оптимизация", "налоговое планирование" – именно так называют в прессе, в официальной и публицистической литературе явление, которое получило свое развитие одновременно с разрушением советской системы экономики и формированием современной российской налоговой системы.

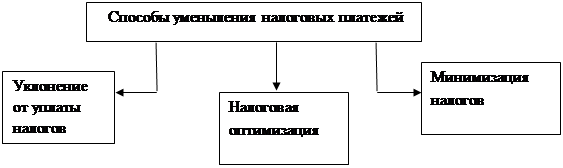

Все способы уменьшения налоговых платежей можно представить в виде схемы.

|

Рассмотрим указанные элементы подробнее.

Под налоговой оптимизацией понимается законная деятельность налогоплательщика, направленная на снижение налогов.

Налоговая оптимизация – это целенаправленная, правомерная, экономически обоснованная деятельность налогоплательщика по снижению налоговых обязательств.

Иначе говоря, это организация деятельности предприятия, при которой налоговые платежи сводятся к минимуму на законных основаниях, без нарушения норм налогового и уголовного законодательства.

Определение оптимальных объемов налоговых платежей — проблема каждого конкретного предприятия. Оптимизация налогов предполагает увеличение финансовых результатов при экономии налоговых расходов, а также решает задачу не допустить большей динамики роста налоговых платежей по сравнению с динамикой роста выручки (иными словами говоря – прибыли) предприятия.

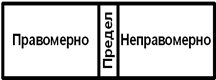

Правовым пределом налоговой оптимизации является правомерность экономической, технической и организационной деятельности по уменьшению налоговых выплат в бюджет. Иными словами, налогоплательщику предоставлено право использовать исключительно законные способы. Это может быть представлено в виде схемы, приведенной на рис. 1.

Рис. 1. Местоположение правового предела налоговой оптимизации

Таким образом, можно говорить о том, что существует масса ситуаций, складывающихся в процессе исполнения налоговой обязанности, которые могут быть диаметрально противоположно квалифицированы налогоплательщиками и государственными органами, в том числе судами.

Стремление налогоплательщика сократить отчисления в бюджет, естественно, вызывает ответную реакцию государства. Как и налогоплательщик, главным стремлением которого является сохранить часть своей собственности, подлежащей изъятию государством, последнее также вынуждено защищать свои финансовые интересы и противодействовать уклонению от уплаты налогов. Любые попытки налогоплательщиков, так или иначе снизить налоговое бремя, сталкиваются с достаточно активным противодействием государственных фискальных и правоохранительных органов.