2015-03-20

2015-03-20 6148

6148В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы описания. Все виды рисков взаимосвязаны и оказывают воздействие на деятельность банка. Многие финансовые операции связаны с существенным финансовым риском. Они требуют оценить степень риска и определить его величину.

Все финансовые риски можно подразделить на два вида: чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в вероятности получить как положительный, так и отрицательный результат.

Финансовые риски относятся к спекулятивным. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций финансово-кредитной и биржевой сферах, совершение операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций. В мировой практике существует множество классификаций банковских рисков. Наиболее известная из них – это деление риска на систематический и несистематический.

Систематический риск: Риск кризиса финансового рынка в целом. Этот вид риска является недиверсифицируемым. Анализ систематического риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг и проводить операции с иностранной валютой, не лучше ли вообще вложить средства в другие формы активов.

Несистематический риск. Этот риск связан с конкретным финансовым инструментом, данный вид риска может быть минимизирован за счет диверсификации. Исследования показали, что если портфель состоит из 10-20 различных видов финансовых инструментов, включенных с помощью случайной выборки из имеющегося на финансовом рынке набора, то несистематический риск может быть сведен к минимуму. Уровень несистематического риска – это оценка качества данного финансового инструмента.

В зависимости от факторов, оказывающих влияние на размер банковских рисков, они подразделяются на внешние и внутренние.

Внешние:

· риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условиями инвестирования и использования прибыли.

· внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т.д.).

· возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе.

· возможность изменения природно-климатических условий, стихийных бедствий.

· колебания рыночной конъюнктуры, валютных курсов и т.д.

Внутренние:

· связанные с активными операциями (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые, риск по корреспондентскому счету, по финансированию и инвестированию и др.)

· связанные с обязательствами банка (риски по вкладным и депозитным операциям, по привлеченным межбанковским кредитам)

· связанные с качеством управления банком своими активами и пассивами (процентный риск, риск несбалансированной ликвидности, неплатежеспособности, риски структуры капитала, левереджа, недостаточности капитала банка)

· связанные с риском реализации финансовых услуг (операционные, технологические, риски инноваций, стратегические, бухгалтерские, административные, риски злоупотреблений, безопасности).

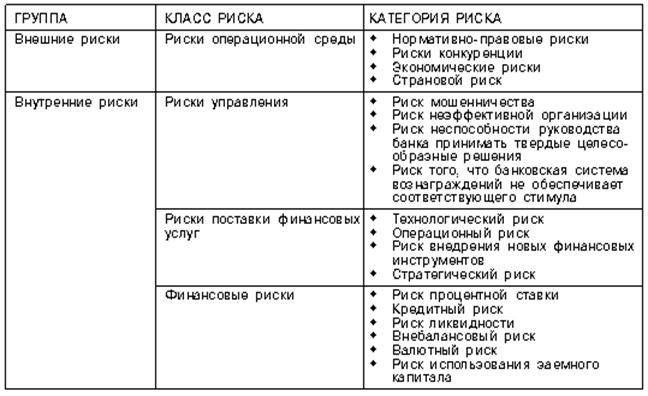

Таблица 12.1

Классификация банковских рисков

Группировка рисков в зависимости от сферы возникновения представлена на рисунке 1.

|

Рис. 12.1. Виды рисков в зависимости от сферы их возникновения

Высокая степень конкуренции на банковском рынке заставила руководителей банков изменить свое отношение к политике управления рисками. Тому, что когда-то считалось формальностью, теперь уделяется большое внимание. Прежде всего, речь идет о развитии подразделений, ответственных за управление рисками, систем управленческой информации, утверждении лимитов и методик оценки рисков.

Все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому особенно важным видится выбор конкретного метода анализа уровня, подбор оптимальных факторов и совокупная оценка всей системы рисков. Таким образом, управление рисками в коммерческих банках является одним из важнейших инструментов повышения их конкурентоспособности в условиях ожесточающейся конкуренции.

Выявление риска может осуществляться различными способами:

· анализ объективных факторов (вероятностный анализ исследования операций),

· анализ субъективных факторов (интуитивное предсказание тенденции поведения рынка).

Комплексный подход к управлению риском позволяет более эффективно использовать ресурсы, распределять ответственность, улучшать результаты работы.

Одним из традиционных методов оценки и управления риском считается статистический метод. Основными инструментами статистического анализа являются – дисперсия, стандартное отклонение, коэффициент вариации. Суть этого метода состоит в анализе статистических данных за возможно больший период времени, что позволяет сравнить частоту возникновения потерь банка с вероятностью их возникновения. Данный способ можно применять к оценке самых разных видов рисков банка, как внешних, так и внутренних. При этом частота возникновения допустимого уровня потерь для данного банка зависит от числа случаев наступления конкретного уровня потерь и общего числа случаев в статистической выборке.

При работе банка в безрисковой зоне потери не ожидаются, что позволяет получить определённую прибыль. При попадании в зону допустимого риска прибыль банка превышает понесенные потери. В зоне недопустимого риска банк не получает прибыли от своей деятельности. Она направляется на покрытие возникших потерь. В зоне критического риска банк близок к банкротству. Полученной прибыли не хватает для покрытия потерь.

Статистический метод заключается в том, чтобы изучить статистику потерь и прибылей, имевших место при принятии аналогичных решений, установить величину и частоту получения той или иной экономической отдачи, а затем провести вероятностный анализ и составить прогноз будущего поведения на рынке.

В указании ЦБ РФ от 23.06.2004 № 70-Т "О типичных банковских рисках", выделяются 11 групп рисков (рисунок 2)

Рис. 12.2. Типичные банковские риски

Основными банковскими рисками считаются: кредитный фондовый, операционный, риск ликвидности.

Кредитные риски. Кредитование является основным элементом активных операций корпоративных коммерческих банков, от эффективности которого зависит их собственная финансовая устойчивость и устойчивость их клиентуры. Поэтому управление кредитными рисками этой категории банков вполне обоснованно играет ведущую роль в ряду приоритетов риск-менеджмента во многих странах мира, в том числе и в России. Портфель ссуд за последние годы значительно увеличился, такой рост может означать наличие скрытых кредитных рисков, так как существует серьезная зависимость между ростом доходности операций и вероятностью возникновения дефолта по ним. В случае снижения экономической активности возможно возникновение диспропорций между темпами роста процентных выплат по кредитам и совокупных доходов заемщиков.

Основным звеном управления кредитными рисками розницы был и остается скоринг. Проблемы развития скоринговых систем встали перед российскими банками сравнительно недавно, когда стало ясно, что эффективные методы экспресс-оценки платежеспособности потенциального заемщика могут стать хорошей базой для формирования конкурентных преимуществ на рынке розницы. Скоринг как таковой включает в себя два основных блока:

· математический (модели оценки, основанные на определенных предпосылках);

· статистический (накопленные массивы данных по различным группам заемщиков).

При этом варианты реализации каждого из блоков могут быть разные. Во-первых, предлагаемые на рынке скоринговые модели приходится подвергать серьезному пересмотру. «Западные» предпосылки часто не работают в российских условиях просто в силу того, что поведение заемщиков изначально разнится. Кроме того, пока рынок формируется, о каких-то устойчивых поведенческих схемах для различных категорий заемщиков говорить рано. По мнению экспертов, каждые полгода (в крайнем случае, каждый год) базовые скоринговые модели должны пересматриваться с учетом накопленной внутри банка статистики по кредитам. Сама же статистическая обработка должна осуществляться в специально созданных хранилищах данных. Адаптивность скоринговых моделей очень важна еще и потому, что на рынке розницы происходят не только количественные, но и качественные изменения. Активно развивается рынок пластиковых карт, а поведение заемщиков, использующих кредитные карты, уже существенно отличается от поведения заемщиков по классическим банковским кредитам. Во-вторых, существует проблема отсутствия достаточного объема статистической информации для грамотной «настройки» скоринговых моделей.

С другой стороны, если управлять кредитными рисками по физическим лицам банки уже почти научились, то вопросы оценки рисков кредитования малого и среднего бизнеса пока остаются открытыми. Сегмент SME (small and medium enterprises) очень перспективен – потребности небольших предприятий в банковском финансировании удовлетворены лишь на 15-20%, и многие банки стремятся реализовать открывающиеся перед ними возможности. Однако риски очень высоки и менее понятны. Малые и средние компании более закрыты, в большинстве из них нет управленческой отчетности, а бухгалтерская – ведется лишь формально. Анализ рисков во многом строится на экспертных оценках. Как правило, при выстраивании моделей оценки рисков по кредитованию SME, банк может выбрать один из двух подходов: первый заключается в том, чтобы работать с малым и со средним бизнесом так же, как и с крупным: индивидуально проводить финансовый анализ каждого заемщика. Этот вариант требует серьезной мобилизации ресурсов: небольшие российские компании непрозрачны, и банкам зачастую приходится самим «рисовать» балансы заемщикам представляя информацию по активам и пассивам предприятия в том виде, как они привыкли анализировать ее по крупным клиентам. Понятно, что при таком подходе на одного заемщика затрачивается едва ли не больше ресурсов, чем при выдаче кредита крупному предприятию. Но при этом сумма выданного кредита (а следовательно, и вознаграждение банка) значительно меньше. Второй подход основан на принципах, аналогичных работе с розницей. Для небольших компаний можно тоже выстроить скоринговую систему, и тогда появится возможность «штамповать» кредиты по принципу конвейера. Это, безусловно, позволит значительно снизить издержки банков по выдаче кредитов. Практика банков, уже попробовавших внедрить скоринг для кредитования малого и среднего бизнеса, показывает, что при такой оценке рисков кредитные продукты находятся на грани окупаемости.

Еще одна задача, под которую наши банки должны будут адаптировать свои системы управления кредитными рисками – региональная экспансия. Развивать бизнес по региональным направлениям заставляют и растущая конкуренция, и огромный потенциал развития финансовых услуг в масштабах всей России. Однако многие риск-менеджеры говорят о том, что кредитование в регионах – это совсем другой бизнес, там присутствуют другие риски, и необходимо разрабатывать другой стиль работы с ними. При этом существует понимание, что в регионы следует приходить, уже имея готовые стратегии управления рисками: в противном случае, вероятность возникновения убытков очень велика.

Операционные риски – тема для наших банков достаточно новая. В классическом понимании, операционные риски представляют собой вероятность убытка в результате неадекватных или ошибочных внутренних процессов, действий сотрудников и систем, или внешних событий. Всерьез задумываться о том, чтобы выстроить систему управления операционными рисками, российские банки начали после выхода второй редакции Базельского Соглашения и заявлений ЦБ о том, что регулирование банковского сектора будет осуществляться в направлении движения к стандартам Базеля-II. Согласно новым требованиям, банки должны оценивать операционные риски и резервировать капитал на покрытие убытков по ним. Даже крупнейшие российские банки пока лишь разбираются с тем, как должно быть организовано подразделение по оценке, анализу и контролю за операционными рисками. Хотя сами банкиры не любят говорить об этом, представляется, что повальное увлечение операционными рисками – скорее дань моде, нежели внутренняя потребность банков. Реальных предпосылок к тому, чтобы всерьез заниматься «исследованием операций», у российских банков пока нет. Для сравнения, по оценкам экспертов, на Западе убытки по операционным рискам составляют 60-70% всех потерь. В России же около 80% потерь приходится на кредитный риск, 15% - на рыночный, и лишь 5% - на операционный.

Операционный риск редко возникает в «чистой» форме, когда у банка «виснет» вся IT-система, либо внезапно перестают работать банкоматы. Вместе с этим, операционный риск обладает свойством транслироваться в другие виды рисков (часто кредитный, реже - рыночный), в этом и состоит его главная опасность. При этом разброс потерь по «транслирующимся» операционным рискам очень велик. Уровень потерь из-за ошибки операциониста может быть практически ничтожен в масштабах всего банка, однако ошибка либо мошеннические действия ведущего трейдера могут обернуться потерями, способными поставить под вопрос само существование банковской организации. Кроме того, сейчас, когда речь заходит об операционных рисках, чаще всего ограничиваются обсуждением работы бэк-офиса, в котором, как справедливо принято считать, и концентрируются «чистые» операционные риски.

Как показывает опыт западных банков, наибольшие потери в последние годы связаны с реализацией юридических рисков. Опасность юридических рисков заключается в том, что их, во-первых, сложно прогнозировать, а, во-вторых, их реализация, как правило, приводит к масштабным потерям, несущим в себе угрозу для всего бизнеса банка.

Налоговый риск - это возможное наступление неблагоприятных материальных (финансовых) и иных последствий для налогоплательщика или государства в результате действий (бездействия) участников налоговых правоотношений.

Под налоговым риском, также, следует понимать неопределенность относительно достижения целей хозяйствующего субъекта в результате воздействия факторов, связанных с процессом налогообложения, которая может проявиться в виде финансовых (и иных) потерь или в возможности получения дополнительной выгоды (дохода) в результате позитивных отклонений.

Систематизация факторов возникновения налоговых рисков, основывающихся на обобщении и анализе арбитражной практики и результатов выездных проверок, позволила выделить следующие причины негативных последствий для участников правоотношений в процессе их деятельности:

1) несимметричность налогового и гражданского законодательства (в некоторых случаях и иных отраслей права);

2) изменения, внесенные в зарубежное или отечественное законодательство, в том числе в порядке корректировки экономической и налоговой политики страны;

3) несовершенство норм российского законодательства о налогах и сборах, включая внутренние противоречия между нормами различных глав налогового кодекса РФ, установление новых форм обложения, изменение ставок, введение новых налогов и пошлин, отменой налоговых льгот;

4) ошибки в экономическом управлении и планировании;

5) действия (в том числе неправомерные) других субъектов налоговых правоотношений или уполномоченных органов власти и управления;

6) некомпетентность собственных работников, приводящая к налоговым ошибкам, допущенным при исчислении налоговых платежей.

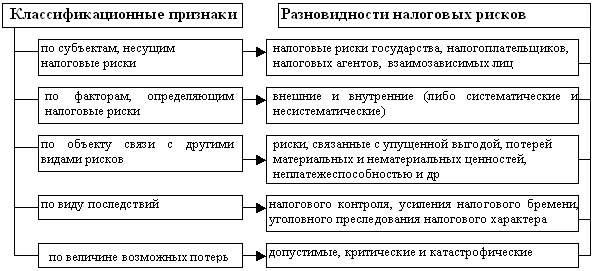

Виды налоговых рисков можно классифицировать по различным признакам:

Этапы управления налоговыми рисками:

Этап 1. Определение цели управления налоговыми рисками в контексте целей и задач налогового планирования.

Процесс управления финансовыми рисками должен быть направлен на оптимизацию их величины, то есть поддержание риска на уровне, приемлемом для достижения установленных целей в области управления финансами.

Этап 2. Идентификация налоговых рисков, присущих планируемой экономической ситуации, согласно классификационной системе налоговых рисков.

На данном этапе предполагается выявление конкретных видов налоговых рисков, которые могут проявиться в планируемой экономической ситуации, а, следовательно, подлежат оценке в целях выявления необходимости принятия мер по оптимизации их уровня.

Этап 3. Выбор целевой функции оценки налоговых рисков. Математически риск в налоговом планировании представляет собой множество значений целевой функции, которые принадлежат области неопределенности относительно значений данной функции. Таким образом, количественную характеристику рисков получают на основе определения значений целевых функций для различных сценариев экономической ситуации.

Этап 4. Сбор информации для оценки налоговых рисков.

Назначение этапа – сформировать информационный массив о величине показателя, выбранного в качестве целевой функции налогового планирования, а также рискообразующих факторах. Характер и объем собранной информации, релевантной (подходящей) для оцениваемой ситуации. Непосредственным образом определяет, какие методы оценки финансовых рисков в налоговом планировании могут быть далее применены.

Этап 5. Анализ применимости методов оценки налоговых рисков в конкретной ситуации с учетом имеющегося информационного массива.

Этап 6. Оценка налоговых рисков выбранным методом.

Настоящий этап предполагает проведение непосредственных процедур количественной или качественной оценки рисков, а также сравнение результатов полученной оценки с допустимым уровнем риска.

При оценке риска анализируются две его составляющие:

а) вероятность наступления риска и б) размер и характер ущерба.

Вероятность наступления риска может быть определена объективным или субъективным методом.

К субъективным методам относятся:

1. Метод аналогии, когда вид, размер и причина возникновения риска сравнивается с аналогичной ситуацией, после чего вырабатывается вариант решения.

2. Метод «должное внимание», который основан на сборе и аналитической обработке информации об изменениях внешней среды.

3. Метод построения «дерева решений», когда рассматривается определенный набор вариантов той или иной ситуации, а затем с помощью количественных и качественных методов оценки рисков определяют вероятность их возникновения.

4. Метод «Монте-Карло» основан на имитационном моделировании.

Для измерения налоговых рисков используются следующие показатели:

- стоимостные показатели оценки налоговых рисков;

- эффект вариантов налогового планирования;

- эффективность вариантов налогового планирования;

- риск налогового планирования с использованием вероятностных показателей налоговых рисков;

- соотношение риска и доходности налогового планирования.