2015-07-14

2015-07-14 1946

1946

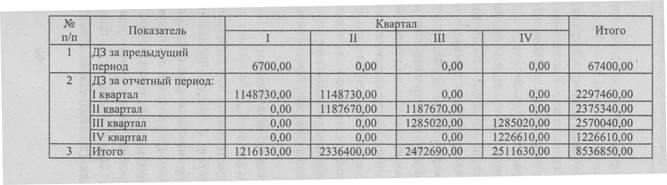

При расчете погашения дебиторской задолженности в первую очередь необходимо запланировать погашение ДЗ за предыдущий период, величина которой определяется из баланса на начало отчетного периода. В нашем примере эта величина составляет 67 400 руб. При планировании погашения задолженности покупателей, как мы уже говорили раньше, необходимо учитывать коэффициенты инкассации. Согласно условию, 50 % от планируемой вы ручки предприятие получит в тот же квартал, в котором осуществило работы, а 50 % — в следующем квартале. В расчет необходимо включать выручку от реализации работ с учетом налога на добавленную стоимость. Величина выручки от выполнения работ в I квартале распределится следующим образом:

— в I квартале покупатели оплатят:

2 297 460 руб. х 0,5 = 1 148 730 руб.;

— во II квартале та же сумма:

2 297 460 руб. х 0,5 = 1 148 730 руб.

Таким образом, по горизонтали показывается распределение сумм погашения дебиторской задолженности (поквартально) за работы, выполненные в I квартале, а по вертикали денежные поступления за выполненные работы, которые будут получены в I квартале и впоследствии найдут отражение в бюджете движения денежных средств. Аналогично производятся расчеты для последующих периодов.

3. Бюджет производства.

Для предприятий, работающих на заказ (к ним относятся и строительные предприятия), сформированный пакет заказов (т. е. бюджет продаж) непосредственно определяет производственную программу, которая, таким образом, является расчетным параметром, а исходными параметрами будут целевой объем, структура продаж и целевой уровень товарных остатков.

Бюджет производства — это план выпуска продукции (работ, услуг) в натуральных показателях.

Бюджет производства с поквартальной разбивкой представлен в табл.3.

Готовой продукцией предприятия являются работы по облицовке поверхностей керамической плиткой. Незавершенного производства (НП) ни на начало, ни на конец планируемого периода нет, поэтому в данном случае объем продаж и объем производства совпадают.

Бюджет производства является базовым для разработки последующих производственных бюджетов: бюджета прямых материальных затрат, бюджета прямых трудовых затрат и бюджета общепроизводственных (накладных) расходов.

Таблица 3.