2015-07-14

2015-07-14 392

392 Вы можете оформить редакционную подписку по тел.: (057) 717-52-71, 717-52 72

Вы можете оформить редакционную подписку по тел.: (057) 717-52-71, 717-52 72

| |||

|

|

| 42 Бюджетирование н а современном |

Традиционно цель бюджетирования соотносят с уровнем прибыли и финансовым положением предприятия, поскольку именно это представляет интерес для большинства вовлеченных в деловое сотрудничество с предприятием юридических и физических лиц. Но данную трактовку можно сузить, например, выделив в качестве цели разделение деятельности предприятия на отдельные проекты, с целью определения уровня вклада каждого из них в общий результат, либо просто «ужесточение» контроля над расходами предприятия, с последующим выделением резерва для организации нового вида деятельности, либо руководство предприятия нуждается в гибких системах оценки деятельности как своих подразделений, так и их руководителей. При всем многообразии вариантов определения цели бюджетирования, в последнее время все чаще акцент при формировании древа целей смещается в область управления качеством и стратегического управления.

Таким образом, назначение бюджетирования имеет как общие аспекты для любой компании, любой сферы бизнеса, так и специфические, в зависимости от условий конкретного бизнеса,

| япр |

Бюджетирование на современном npi

целей фирмы и задач, которые стоят перед ее руководителями в области управления финансами.

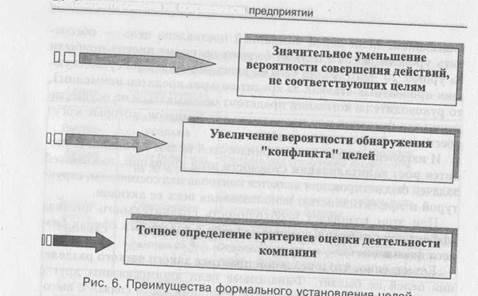

Без понимания того, для чего, собственно, нужно бюджетирование, чего с его помощью можно добиться, эффективность бюджетирования как управленческой технологии невелика. Ведь в зависимости от этих целей руководители компаний при внедрении бюджетов должны выбрать виды бюджетов, технологию их составления, консолидации и утверждения, бюджетные форматы, целевые показатели и нормативы, организационные процедуры бюджетирования.

Без понимания того, для чего, собственно, нужно бюджетирование, чего с его помощью можно добиться, эффективность бюджетирования как управленческой технологии невелика. Ведь в зависимости от этих целей руководители компаний при внедрении бюджетов должны выбрать виды бюджетов, технологию их составления, консолидации и утверждения, бюджетные форматы, целевые показатели и нормативы, организационные процедуры бюджетирования.

В этой связи важно придерживаться основных принципов бюджетирования:

— непрерывность составления и корректировки бюджетов;

— конфиденциальность;

— унифицированность форматов, процедур и регламентов;

— следование основным принципам теории финансового ме

неджмента.

Рекомендованный план действий по определению целей бюджетирования в компании:

1. Определить миссию, главные финансовые и нефинансовые

цели компании.

2. Определить объекты бюджетирования в соответствии с уров

нями управления.

3. Выбрать показатели, которые необходимы для контроля

над достижением поставленных целей.

4. Поставить задачи, которые призвано решить бюджетирова

ние.

5. Оформить в виде внутренних нормативных документов на

значение бюджетирования в компании.

6. Выбрать финансовую модель бюджетирования.

44 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 45

4. МОДЕЛИ БЮДЖЕТИРОВАНИЯ

4. МОДЕЛИ БЮДЖЕТИРОВАНИЯ

Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей бюджетных форм, принятых на предприятии.

Сразу необходимо обратить внимание на то, что для каждого конкретного предприятия система бюджетирования организована по-своему, и вряд ли можно найти два предприятия, у которых система бюджетирования будет одинаковой. Тем не менее схема разработки и внедрения может быть общей для всех компаний, но результат применения данной технологии на разных предприятиях будет отличаться, поскольку будут использоваться разные финансовые модели бюджетирования.

При разработке финансовой модели бюджетирования необходимо учитывать основные ограничивающие факторы, влияющие на бизнес предприятия. Расчет бюджета должен начинаться с учета ограничивающих факторов.

Например, если, в первую очередь, развитие бизнеса ограничивает емкость рынка, то расчет бюджетов должен начинаться с бюджета продаж.

Если ограничивающим фактором являются производственные мощности, т. е. сложилась ситуация, когда все, что ни производит предприятие, оно реализует и мощности загружены на 100 %, то расчет бюджета следует начинать с бюджета производства.

Если развитие бизнеса в первую очередь ограничивает недостаток в сырье и материалах, т. е. сложилась ситуация, когда все, что ни производит предприятие, оно реализует, но мощности недогружены ввиду нехватки сырья, то расчет бюджета нужно начинать с бюджета снабжения.

У разных бизнес-направлений предприятия могут быть различные наборы ограничивающих факторов.

Вот некоторые из наиболее распространенных ограничивающих факторов:

— цели деятельности предприятия определены в уставном

документе, что юридически вынуждает предприятие придержи

ваться их;

— нехватка средств на инвестирование в деятельность пред

приятия;

— нехватка или нерегулярная поставка сырья, комплектую

щих (или товаров для перепродажи);

— недостаток рабочей силы, обычно опытного персонала;

— нехватка современного оборудования или производствен

ных механизмов;

— неполное знание и понимание нового рынка;

— небольшой застойный рынок с ограниченной клиентской базой;

— недобросовестная практика конкурентов, ограничивающая

вхождение в рынок и (или) деятельность на рынке;

— монопольный рынок с преобладанием одного или двух круп

ных и влиятельных конкурентов;

— наличие квот на импорт и экспорт продукции.

Кроме того, на бизнес предприятия влияют внешние факторы. Поэтому следует подумать и определить все возможные внешние воздействия, которые могут сказаться на бюджетах, на соответствующих доходах и расходах.

Внешними воздействиями, которые могут повлиять на бизнес и, соответственно, описывающими его бюджет, могут быть:

Клиенты:

Виды

Количество

Местонахождение

Пожелания

Потребности

Уровень требований

Поставщики:

Виды

Количество

Местонахождение

Стоимость поставок

Уровни поставок

46 Бюджетирование на современном предприятии

46 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 47

Сроки

Сроки

Условия

Конкуренты:

Виды

Количество

Местонахождение

Продукция

Деятельность

Стратегия

Рабочая сила:

Виды

Количество

Местонахождение

Требования

Ожидания

Население:

Соседи

Влиятельные группы

Социальные тенденции

Культурные тенденции

Окружение

Правительство:

Форма

Политика в отношении конкуренции

Фискальная политика

Промышленная политика

Денежно-кредитная политика

Экономика:

Структура

Цикл

Темпы инфляции

Процентная ставка

Уровень налогообложения

Законодательство:

Защита потребителей

Законы о занятости

Здоровье и безопасность

Законы о конкуренции

Влиятельные органы:

ГНАУ

Таможенное и акцизное управление

Контролирующие органы

Представительские ассоциации

Землевладельцы

Кредиторы

Дебиторы

СМИ

Европа:

Экспорт

Импорт

Курсы обмена

Тарифы

Налоги

Квоты

Европейский союз

Следует знать также все внутренние воздействия, которые могут оказать благоприятное или неблагоприятное влияние на бюджетные показатели.

Среди таких внутренних факторов менеджеры часто фиксируют для себя такие пункты, как требования работников о повышении заработной платы, потребности в определенном уровне запасов и, что встречается чаще всего, бюджеты других подразделений. Перечень различных внутренних воздействий приведен ниже, и некоторые из них наверняка будут соответствовать вашей ситуации.

Цели:

Краткосрочные

Среднесрочные

Долгосрочные

Группы воздействия:

Директора

Акционеры

Объединения

Работники

48 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 4 9

Подразделения:

Продаж

Производства

Закупок

Маркетинга

Финансов

Администрации

Управление персоналом

Прочее

Продукция и товары:

Виды

Количество

Способы производства

Цены

Способы ценообразования

Уровень запасов

Способы продвижения

Каналы распределения

Ресурсы:

Капитал

Прибыль

Земля

Здания

Оборудование

Производственные механизмы

Бюджеты:

Продаж

Производства

Капиталовложений

Закупок

Маркетинга

Финансового подразделения

Административных расходов

Управления персоналом

По мере того как вы будете анализировать ограничивающие факторы, внешние и внутренние воздействия, наиболее характерные для вашей ситуации, вы убедитесь в том, что вам действи-

тельно нужны глубокие знания и понимание того, что происходит сейчас и что произойдет в предстоящем периоде. Только после этого можно надеяться на то, что вы подготовите сравнительно точные прогнозные бюджеты, в которых будут учтены все основные обстоятельства [8].

Следовательно, с учетом рассмотренных ограничивающих факторов и внешних и внутренних воздействий, можно сделать вывод о том, что:

— во-первых, финансовая модель бюджетирования может стро

иться отдельно по каждому бизнес-направлению;

— во-вторых, финансовая модель бюджетирования должна из

меняться при изменении ситуации с ограничивающими фактора

ми.

Например, предприятию не хватало производственных мощностей, была куплена новая мощная технологическая линия с высокой производительностью и оно начало испытывать недо статок в качественном сырье.

Таким образом, можно сделать вывод о том, что финансовая модель бюджетирования формируется под влиянием следующих факторов:

— цели разработки финансовой модели;

— существующих ограничений;

— стратегии развития предприятия;

— архитектуры бюджетной системы предприятия.

Залогом оптимального соотношения затрат на постановку бюджетирования и получаемых экономических и организационных эффектов является выбор оптимальной модели бюджетного управления. Модель бюджета еще называют бюджетной структурой.

Идеальным вариантом является комплексная модель бюджетирования, описывающая ряд функциональных бюджетов, которые оценивают выходы основных процессов предприятия: закупки, производства, продаж, расчетов и т. п., также присутствуют бюджеты операционные, измеряющие вклад каждого центра финансовой ответственности (ЦФО) в конечный финансовый результат. Данные этих двух групп бюджетов консолидируются в три сводных бюджета предприятия — бюджет доходов и расходов (БДиР), бюджет движения денежных средств (БДДС) и

50 Бюджетирование на современном предприятии

50 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 51

бюджет по балансовому листу (ББЛ). Таким образом, необходимым условием для корректного формирования сводных бюджетов является охват функциональными и операционными бюджетами всех областей деятельности и подразделений, т. е. учет всех операций, оказывающих влияние на начисление доходов и расходов, а также на движение денежных средств и прочих активов и соответствующих им обязательств.

бюджет по балансовому листу (ББЛ). Таким образом, необходимым условием для корректного формирования сводных бюджетов является охват функциональными и операционными бюджетами всех областей деятельности и подразделений, т. е. учет всех операций, оказывающих влияние на начисление доходов и расходов, а также на движение денежных средств и прочих активов и соответствующих им обязательств.

Вместе с тем практика показывает, что подавляющее большинство предприятий не готово сразу использовать комплексную модель бюджетирования по ряду причин, поэтому необходимо выбирать другие модели, которые позволят сфокусироваться на тех областях деятельности, которые требуют особенно пристального внимания со стороны управленцев.

Бюджетная структура предприятия определяется тремя основными факторами:

— требованиями, предъявляемыми со стороны руководства

предприятия;

— спецификой хозяйственной деятельности предприятия;

— организационной структурой управления предприятия (бу

дущей финансовой структурой).

Под требованиями со стороны руководства понимаются требования по составу, детализации и периодичности процедуры бюджетирования. Бюджетная структура должна отражать те области хозяйственной деятельности, контроль над которыми является обязательным для регулярного менеджмента, т. е. быть минимально достаточной для успешного управления предприятием.

При этом к бюджетной структуре предъявляются также требования к детализации и достоверности содержащейся в ней информации. Чем выше эти требования, тем более полной должна быть бюджетная структура, т. е. охватывать все направления хозяйственной деятельности. Полностью достоверной информацией обладает только комплексная модель бюджетной структуры, а наиболее детальной и достоверной — индивидуальная комплексная модель бюджетной структуры. Специфика хозяйственной деятельности предприятия предполагает индивидуальный подход к разработке функциональных бюджетов. Не существует единой (базовой) для всех типов предприятий и направлений хозяйственной деятельности бюджетной структуры. Традицией-

ные бюджетные структуры, как правило, составлены на базе типовых промышленных или коммерческих предприятий, и, к примеру, для финансово-кредитных организаций, строительных или жилищно-коммунальных предприятий они не подходят.

Исходя из практики разработки и внедрения систем бюджетного управления, можно выделить следующие бюджетные модели:

— индивидуальная модель комплексного бюджетирования;

— универсальная бюджетная модель;

— бюджетирование отдельных областей деятельности;

— бюджетирование финансовых потоков;

— бюджетирование товароматериальных потоков.