2015-07-14

2015-07-14 2064

2064Данная модель так же, как и комплексная, охватывает все предприятие, однако является более простой с точки зрения разработки и функционирования. Первым шагом в разработке бюджетной структуры является определение перечня статей БДР и БДДС, а также формирование финансовой структуры, исходя из

52 Бюджетирование на современном предприятии

52 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 53

|

|

объема финансовых полномочий подразделений предприятия (управление доходами, расходами, прибылью и т. п.).

Затем происходит сопоставление статей сводных бюджетов и бюджетов ЦФО, т. е. создаются операционные БДР по каждому центру ответственности. В том случае, если ЦФО могут управлять платежами в рамках своей деятельности, то также формируются операционные БДДС. Сумма финансовых результатов и чистых денежных потоков по элементам финансовой структуры дает соответственно финансовый результат и чистый денежный поток в целом по организации.

Преимущества универсальной модели:

— высокая скорость разработки и внедрения, особенно для

многопрофильных предприятий или для групп компаний с боль

шой диверсификацией по выпускаемой продукции;

— возможность относительно простого учета внутреннего обо

рота;

— быстрота планирования и консолидации фактических дан

ных.

Недостатком является отсутствие функциональных планов (или их ведение в других документах), что иногда мешает взвешенной оценке планов предприятия по основным функциональным областям.

3. Бюджетирование отдельных областей хозяйственной деятельности

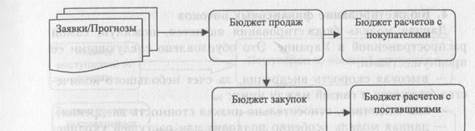

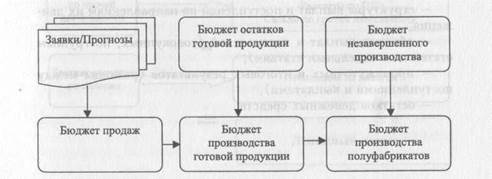

Модели бюджетирования отдельных областей хозяйственной деятельности являются наиболее простыми, их цель — предоставить руководству предприятия информацию об актуальных для контроля областях деятельности предприятия. Такие модели могут содержать от одного до нескольких натуральных или натурально-стоимостных бюджетов. Для коммерческих и производственных предприятий такими бюджетами традиционно являются бюджеты продаж и производства.

Рис. 7. Бюджетирование коммерческой деятельности

Преимуществами таких бюджетных моделей являются:

— быстрое и недорогое внедрение, позволяющее в короткие

сроки получить контроль над наиболее актуальными областями

деятельности;

— эффективное функционирование модели, за счет небольшо

го числа бюджетов и простоты связей между ними.

Недостатки данной модели:

— из-за ограниченности модели нет возможности учесть все

влияющие на нее факторы (к примеру, недостаточное финанси

рование может привести к невыполнению плана производства и

т. д.);

— как следствие, низкая достоверность и результативность

бюджетов.

Рис. 8. Бюджетирование производственной деятельности

|

54 Бюджетирование на современном предприятии

4. Бюджетирование финансовых потоков

4. Бюджетирование финансовых потоков

Данная модель бюджетирования является, пожалуй, самой распространенной в Украине. Это обусловлено следующими ее преимуществами:

— высокая скорость внедрения, за счет небольшого количе

ства бюджетов и связей между ними;

— как следствие, относительно низкая стоимость внедрения;

— данная модель особенно подходит для растущей украинс

кой экономики, когда управление ликвидностью более актуаль

но, чем управление рентабельностью или стоимостью;

— бюджетирование денежных потоков не зависит от учетной

политики предприятия.

Таким образом, по соотношению цена/ результат данную модель можно рекомендовать к применению в условиях развивающегося рынка, когда на первое место выходит ликвидность, а доходность не требует оперативного контроля.

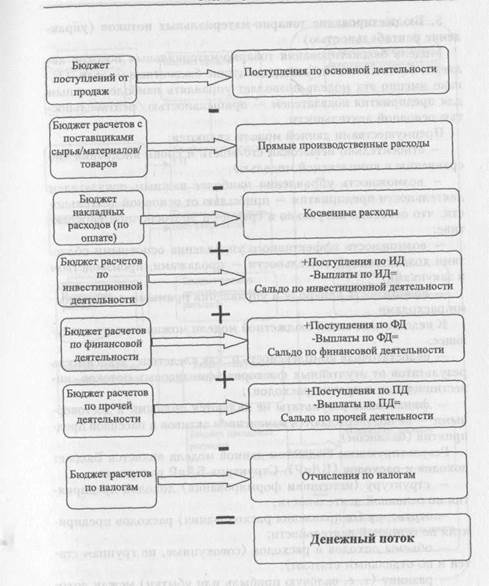

Результирующим бюджетом данной модели является Бюджет Движения Денежных Средств (БДДС). Цель его составления — управление платежеспособностью (ликвидностью) предприятия.

БДДС отражает движение денежных средств (денежного потока) по видам денежных средств и направлениям их движения.

Структура БДДС позволяет планировать, учитывать и анализировать денежные потоки в разрезах:

— направленности денежных потоков;

— структуры выплат и поступлений по направлениям их дви

жения;

— объемов выплат и поступлений (совокупных, по группам

статей и по отдельным статьям);

— промежуточных и итоговых результатов (разницы между

поступлениями и выплатами);

— остатков денежных средств.

Бюджетирование на современном предприятии 55

Рис. 9. Схема формирования денежного потока за период

|

|

5. Бюджетирование товарно-материальных потоков (управление рентабельностью)

Модель бюджетирования товарно-материальных потоков является более сложной, чем предыдущие бюджетные модели. Однако именно эта модель позволяет управлять наиболее важным для предприятия показателем — прибыльностью/рентабельностью основной деятельности.

Преимуществами данной модели являются:

— относительно невысокая стоимость и сроки внедрения (по

сравнению с комплексной моделью);

— возможность управления наиболее важным показателем

деятельности предприятия — прибылью от основной деятельно

сти, что особенно актуально в средне- и долгосрочной перспек

тиве;

— возможность эффективного управления основными облас

тями хозяйственной деятельности — продажами, производством

и закупками;

— возможность контроля и управления прямыми и косвенны

ми расходами.

К недостаткам такой бюджетной модели можно отнести следующее:

— недостаточная комплексность и, как следствие, зависимость

результатов от неучтенных факторов (финансовых потоков, ин

вестиционных и прочих расходов);

— финансовые результаты не являются полными и достовер

ными — не подтверждаются изменением активов и пассивов пред

приятия (балансом).

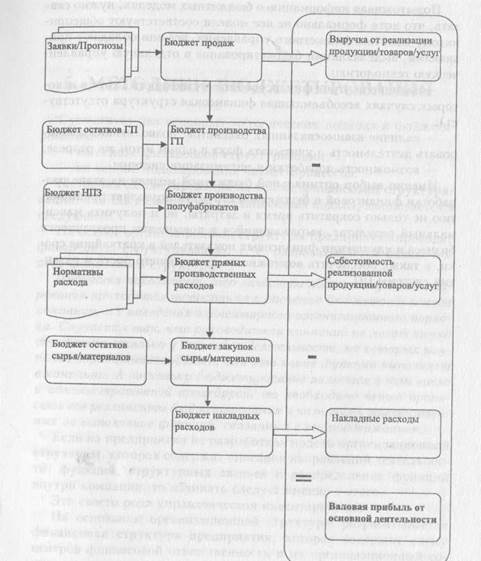

Результирующим бюджетом данной модели является Бюджет доходов и расходов (БДиР). Структура БДиР раскрывает:

— структуру (источники формирования) доходов предприя

тия по основной деятельности;

— структуру (направления расходования) расходов предпри

ятия по основной деятельности;

— объемы доходов и расходов (совокупные, по группам ста

тей и по отдельным статьям);

— разницу (т. е. валовую прибыль или убытки) между дохо

дами и расходами от основной деятельности за период.

Бюджетирование на современном предприятии 57

Рис. 10. Схема формирования валовой прибыли от основной деятельности

Рис. 10. Схема формирования валовой прибыли от основной деятельности

58 Бюджетирование на современном предприятии

58 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 59

Подытоживая информацию о бюджетных моделях, нужно сказать, что хотя формально не все модели соответствуют общепринятому понятию бюджетного управления, все они обладают признаками, выделяющими бюджетирование в отдельную управленческую технологию:

Подытоживая информацию о бюджетных моделях, нужно сказать, что хотя формально не все модели соответствуют общепринятому понятию бюджетного управления, все они обладают признаками, выделяющими бюджетирование в отдельную управленческую технологию:

— наличие центров финансовой ответственности (хотя в неко

торых случаях всеобъемлющая финансовая структура отсутству

ет);

— наличие взаимосвязанных бюджетов, позволяющих плани

ровать деятельность и учитывать факт в одном и том же разрезе;

— возможность доработки и оптимизации системы.

Именно выбор оптимальной бюджетной модели на этапе разработки финансовой и бюджетной структур позволяет предприятию не только сократить время и затраты, но и получить максимальный результат, выражающийся в повышении прозрачности бизнеса и улучшении финансовых показателей в кратчайшие сроки, а также обеспечить возможность дальнейшего роста и развития системы [9].

5. МЕТОДИКИ БЮДЖЕТИРОВАНИЯ

Существует два основных методических подхода к бюджетированию:

— на основе финансовой структуризации; •

— на основе моделирования бизнес-процессов.

Методика бюджетирования на основе финансовой структуризации, или так называемый традиционный подход, заключается в следующем.

На основе организационной структуры предприятия проводят финансовую структуризацию, т. е. разрабатывается бизнес-модель финансовой структуры.

Практика показывает, что зачастую постановку бюджетирования приходится начинать не с расчетов бюджетов и планов компании, а с наведения элементарного организационного порядка. Случается так, что руководители компаний не могут точно определить, сколько у них видов деятельности, на которых компания зарабатывает деньги, или кто какие функции выполняет в компании. А поскольку бюджетирование является в том числе и административной процедурой, то необходимо четко прописать все регламенты бюджетирования и назначить ответственных за выполнение функций, связанных с его поддержанием.

Если на предприятии не разработана модель организационной структуры, которая содержит описание направлений деятельности, функций, структурных звеньев и распределение функций внутри компании, то начинать следует именно с этого. Это своего рода управленческая инвентаризация. На основании организационной структуры разрабатывается финансовая структура предприятия, которая содержит схему центров финансовой ответственности и их организационный состав.

Подробное описание принципов финансовой структуризации мы рассмотрим немного позже.

60 Бюджетирование на современном пред приятии

60 Бюджетирование на современном пред приятии

Бюджетирование на современном предприятии 61

С точки зрения методики постановки бюджетирования можно сказать, что организационная модель дает ответ на вопрос — кто и что делает на предприятии, а модель финансовой структуры — кто и сколько зарабатывает и тратит.

С точки зрения методики постановки бюджетирования можно сказать, что организационная модель дает ответ на вопрос — кто и что делает на предприятии, а модель финансовой структуры — кто и сколько зарабатывает и тратит.

После завершения построения организационной и финансовой структуры и проработки всех регламентов бюджетирования можно переходить собственно к бюджетированию.

Методика постановки бюджетирования на основе бизнес-процессов получила название методики ABB (Activity-Based Budgeting).

Этот метод менее распространен и применяется теми предприятиями, которые уже используют традиционный метод бюджетирования и внедрили у себя процессное управление. Традиционный метод перестает их устраивать с точки зрения эффективности, так как у этих предприятий возникает необходимость планировать и оценивать свои процессы.

Особенно актуальными становятся эти задачи в ключе развития концепции систем качества, в рамках которой возникает механизм непрерывного совершенствования всех аспектов деятельности предприятия за счет систематического анализа бизнес-процессов.

Процессный подход к бюджетированию предполагает выполнение последовательных шагов: выявление потребностей клиентов, формирование целевых установок, составление списка необходимых работ по каждой целевой установке, детализация этих работ на процессы. После этого рассчитывается количество необходимых ресурсов на каждый процесс — бюджеты процессов.

Если при традиционном методе бюджетирования эффективность бизнеса оценивается через эффективность структурных подразделений предприятия, то при процессно-ориентированном эффективность бизнеса оценивается через количество и стоимость процессов предприятия.

При этом происходит разделение процессов на те, которые создают потребительскую стоимость, и те, которые ее не генерируют. Процессы, не генерирующие потребительскую стоимость, подлежат постоянному пересмотру с целью сокращения их стоимости или, возможно, исключению их из системы. Каждое такое исключение, если оно удается, приводит к снижению себестоимо-

сти как непосредственно, так и за счет ускорения оборачиваемости оборотных средств из-за сокращения цикла и снижения доли незавершенного производства.

Считается, что АВВ-бюджетирование является сильным конкурентным преимуществом. Однако внедрение этого метода требует гораздо более скрупулезного описания бизнес-процессов предприятия, нежели традиционный метод, что само по себе является достаточно сложной, трудоемкой и длительной задачей.

Поэтому мы рассматриваем именно традиционный метод постановки бюджетирования, как более реальный на сегодняшний день для большего количества предприятий.

Успешная постановка бюджетирования во многом зависит от того, насколько тщательно и заблаговременно на предприятии продумана методика составления бюджетов и расчета бюджетных показателей.

Самыми распространенными на практике являются два основных методических подхода к составлению бюджетов:

/. Бюджетирование через приращение. По этой методике берут фактические показатели предыдущего периода и корректируют их с учетом стратегических целей и ограничивающих факторов. Преимуществом этого метода является его сравнительная дешевизна, простота и широкая практическая распространенность, а недостатком — то, что в процессе бюджетирования не анализируется эффективность затрат, а достигнутые результаты автоматически переносятся на следующий период.

2. Бюджетирование «с нуля». При этой методике менеджеры должны каждый раз обосновывать запланированные расходы. Этот метод требует от каждого бюджетного центра детального анализа деятельности для выявления неэффективных операций и выбора самых выгодных направлений использования ресурсов. Преимущество этого метода перед предыдущим состоит в том, что он дает возможность определить проблемы и решить их на стадии планирования, а недостатком является то, что это более дорогой метод, который требует существенных затрат времени и средств.

Хотелось бы отметить еще несколько основных моментов, касающихся методики бюджетирования:

1. Бюджет может иметь бесконечное количество видов и форм.

62 Бюджетирование на современном предприятии

62 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 63

В отличие от формализованного бухгалтерского баланса и отчета о прибылях и убытках, бюджет не имеет стандартизованной формы, которая должна строго соблюдаться. Структура бюджета зависит от того, что есть предмет бюджета, размера организации, детальности проработки, непрерывности процесса планирования и прочего.

2. Бюджет можно подготовить целиком в неденежном выраже

нии, т. е. использовать такие измерители, как единицы продук

ции, часы труда, число услуг и т. д. Однако использование

такого бюджета в финансовом планировании практически беспо

лезно.

3. Бюджет должен предоставлять информацию в доступной и

ясной форме, чтобы его содержание было понятно пользователю.

Избыток информации затрудняет понимание значения и точности

данных, недостаточность информации может привести к непони

манию основных взаимосвязей и ограничений, принятых в доку

менте.

4. В основе бюджетирования должны лежать те же учетные

принципы, что и используемые на предприятии при бухгалтерс

ком учете. В противном случае данные, полученные с использо

ванием различных учетных принципов, сравнивать некорректно.

6. КЛАССИФИКАЦИЯ ДОХОДОВ И РАСХОДОВ В БЮДЖЕТИРОВАНИИ

В бухгалтерском учете доходы классифицируются по следующим основным группам:

—* доход (выручка) от реализации продукции (товаров, работ, услуг);

— прочие операционные доходы;

— финансовые доходы;

— доходы от чрезвычайных событий.

Для целей бюджетирования необходимо ввести аналитику в эти группы относительно центров финансовой ответственности, товарных групп, видов работ (услуг) и т. п. Все это должно найти отражение в рабочем плане счетов.

Перейдем к классификации затрат.

Для разработки форматов основных бюджетов и определения набора операционных бюджетов, кроме классификации доходов, предстоит разобраться с классификацией затрат.

Разные виды расходов нормируются и планируются по-разному.

В целом все виды затрат могут быть разделены на две основные категории:

— постоянные (условно-постоянные);

— переменные (условно-переменные).

Постоянные затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация).

В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их называют условно-постоянными.

Переменные затраты — это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или умень-

64 Бюджетирование на современном предприя тии

Бюджети рование на современном предприятии 65

шением общего оборота (выручки от реализации). Эти расходы непосредственно связаны с операциями предприятия по закупке и доставке продукции потребителям (стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке, например, электроэнергия и т. п.).

Условно-переменными их называют потому, что прямо пропорциональная зависимость от объема продаж на самом деле существует лишь до поры до времени или в определенный период.

Доля этих расходов в какой-то определенный период может изменяться (поставщики поднимут цены, темп инфляции отпускных цен может не совпадать с темпом инфляции этих издержек и т. п.). А это будет означать, что с данного периода переменные затраты хотя и будут изменяться, как и прежде, прямо пропорционально объему продаж, но на другом уровне (с другим удельным весом).

В теории финансового менеджмента также принято выделять такие две категории, как прямые и накладные расходы. Здесь за критерий разделения принят не порядок начисления (нормирования) этих затрат во взаимосвязи с изменением объема продаж, а порядок отнесения различных категорий расходов на себестоимость продукции.

Прямые расходы это те расходы, которые непосредственно и полностью относятся на себестоимость данной продукции. Они непосредственно связаны с хозяйственной деятельностью и формируют себестоимость продукции (стоимость закупленных сырья, материалов, комплектующих, расходы на ЗП по их переработке и на производственное обслуживание). Например, если вы купили сырье или материалы на сумму 100 грн. и произвели из них продукцию стоимостью 200 грн., то на себестоимость продукции следует отнести (списать) все 100 грн. затрат.

Накладные расходы — это расходы, косвенным образом связанные с производством данного продукта, бизнесом или хозяйственной деятельностью фирмы, являясь условием ее существования как организации.

Косвенные расходы предназначены для различных целей, их нельзя непосредственно отнести на стоимость отдельного продукта, контракта, клиента (например, реклама, административные расходы, издержки связи).

Например, фирма затратила на рекламу 100 грн., эти деньги она должна будет каким-то образом распределить между различными видами изделий и услуг или между своими видами бизнеса.

!!! Помните! Главный критерий распределения расходов по основным категориям — их экономическое содержание, а не место в принятой системе бухгалтерской отчетности.

В литературе по финансовому менеджменту существует более детальная классификация затрат с выделением полупеременных и полу постоянных затрат.

Полупеременные затраты имеют черты как постоянных, так и переменных расходов, т. е. изменяются в зависимости от товарооборота более высокими темпами, чем постоянные, но не прямо пропорционально, как переменные. Эти расходы обычно отражаются в составе накладных расходов (некоторые коммерческие расходы, например реклама).

В практике бюджетирования прямые и условно-переменные расходы могут планироваться одинаковым образом, в зависимости от объемов продаж или объемов производства. Точно так же условно-постоянные или полупеременные расходы могут планироваться как накладные. Поэтому при распределении затрат в рамках финансового планирования можно ограничиться разделением на две категории по принципу их нормирования:

— прямые (все переменные);

— накладные (все постоянные, условно-постоянные и полупе

ременные).

Для более точного планирования всех видов затрат, для учета полупеременных затрат или особенностей поведения отдельно взятых условно-постоянных затрат собственно и необходимы операционные бюджеты.

Они призваны помочь составителям бюджетов учитывать в деталях все виды издержек производства, обращения и управления и специфику их начисления, планирования, отнесения куда-либо и на что-либо. Конкретный набор производственных и операционных расходов также меняется от бизнеса к бизнесу и поэтому должен определяться самостоятельно руководителем компании. Какие затраты отнести к переменным, а какие — к постоянным в процессе бюджетирования — дело разработчиков бюджета.

66 Бюджетирование на современном предприятии

66 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 67

Например, в добыче нефти один и тот же ресурс — электроэнергия, которая может быть в одном случае — переменными издержками, а в другом — частью накладных расходов. Все зависит от условий добычи. На нефтедобывающих предприятиях Сибири, в условиях фонтанирования нефти, все расходы на электроэнергию при бюджетировании, скорее всего, нужно отнести к постоянным затратам. Во-первых, их доля в общем объеме в среднем составляет 5 — 7 %, во-вторых, с объемом добычи эти затраты связаны не прямо пропорционально (фонтан).

Например, в добыче нефти один и тот же ресурс — электроэнергия, которая может быть в одном случае — переменными издержками, а в другом — частью накладных расходов. Все зависит от условий добычи. На нефтедобывающих предприятиях Сибири, в условиях фонтанирования нефти, все расходы на электроэнергию при бюджетировании, скорее всего, нужно отнести к постоянным затратам. Во-первых, их доля в общем объеме в среднем составляет 5 — 7 %, во-вторых, с объемом добычи эти затраты связаны не прямо пропорционально (фонтан).

Иное дело в Поволжье. Здесь все затраты на электроэнергию должны быть элементом прямых затрат. И дело не столько в том, что доля затрат на электроэнергию здесь повышается до 20 % и более в общем объеме затрат, сколько в том, что добыча ведется исключительно с помощью насосов и потому затраты на электроэнергию почти прямо пропорциональны объему добычи [2].

Всегда нужно помнить, что нет единого, универсального критерия отнесения конкретных издержек производства к прямым или накладным (постоянным) затратам.

Можно ограничиться простой констатацией того факта, что прямые затраты — это в большей степени категория бухгалтерского учета, тогда как переменные — категория финансового планирования. Понимание этого обстоятельства важнее определения, куда же все-таки отнести тот или иной конкретный вид издержек, причем в отрыве от его экономической роли и содержания.

В бюджетировании принимать решения о том, какие затраты и к какой категории отнести, придется руководителям каждой конкретной компании, исходя прежде всего из специфики своего бизнеса.

В практике финансового планирования нормировать прямые затраты в соответствии с традициями бухгалтерского учета не обязательно. В бухучете к прямым затратам относятся обычно те, чья стоимость непосредственно переходит на весь объем произведенной (реализованной, отгруженной) продукции.

В бюджетировании все виды затрат, включаемых в состав прямых, можно нормировать в виде определенного процента от объема производства или продаж. (Ведь в бюджетировании важно установить лимиты, общие ограничения, изменения затрат, а не проводить скрупулезный, до копейки, их подсчет, как это принято в бухучете).

В этом случае размер таких затрат будет меняться при изменении объемов продаж. А при отсутствии объемов продаж также будет равен нулю, хотя предприятие уже может приобрести, например, сырье или материалы, которые нужно отнести к прямым затратам.

В бюджетировании важно учитывать (планировать, нормировать, контролировать) наиболее важные (критические) статьи затрат для данного бизнеса.

Однако эта проблема усугубляется еще и тем, что для каждого отдельного предприятия или фирмы даже одной и той же отрасли или региона в качестве критических могут выступать самые разные ресурсы.

Какие ресурсы (виды затрат) должны быть выделены в бюджете доходов и расходов в качестве отдельных статей, для каких должны составляться операционные бюджеты — все это целиком зависит от руководителей фирмы.

Прямые расходы и их состав могут определяться руководителями предприятия или фирмы самостоятельно. Для производственных предприятий обычно характерны три основных категории прямых затрат:

а) сырье, материалы, комплектующие, приобретаемые на сто

роне у поставщиков или субподрядчиков;

б) операционные (производственные, эксплуатационные) расходы,

непосредственно связанные с ростом или уменьшением объема продаж;

в) расходы на заработную плату так называемого основного

персонала, чья численность и оплачиваемое рабочее время также

напрямую связаны с объемом продаж.

Прямые затраты — это все затраты, которые можно проследить и отнести к продукту, клиенту, контракту. Прямые затраты могут быть подсчитаны двумя способами:

1) на основе норм расходов сырья, материалов, электроэнер

гии, затрат труда и т. п. на единицу изделия (часто это сделать

весьма затруднительно, особенно на период более 6 месяцев в

условиях высокой инфляции или для нового бизнеса);

2) на базе доли отдельных видов затрат в себестоимости про

дукции (в %).

В этом случае при планировании бизнеса могут устанавливаться нормативы в виде фиксированного процента в выручке от реализации.

68 Бюджетирование на современном предприятии

68 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 69

Снижение норматива обеспечивается специальными мероприятиями организационно-технического характера (повышение производительности труда, поиск более дешевых источников сырья и. т. п.) и требует специального пояснения при составлении бюджета.

Целесообразно с этой целью составлять отдельный документ, в котором должны быть зафиксированы все мероприятия, направленные на снижение нормативов прямых затрат, изменения в нормативах, которые будут происходить, чтобы потом удобнее было их отслеживать и использовать при составлении бюджетов.

При расчете прямых затрат учитывается заработная плата так называемого основного производственного персонала, т. е. всех работников (основных и вспомогательных рабочих, инженерно-технических работников и специалистов, работающих посменно, чья численность и заработная плата изменяются прямо пропорционально росту объемов продаж). Если такой зависимости ни для одной из категорий персонала нет, то издержки на заработную плату к прямым затратам могут не относиться вообще. В случаях, когда трудно отнести какие-либо затраты к прямым, целесообразнее такие виды расходов включать в накладные.

В накладные расходы включаются все виды постоянных или условно-постоянных затрат, т. е. те затраты, величина которых не зависит прямо пропорционально от объема производства и реализации. Поэтому при планировании будущих затрат принято предусматривать некоторое снижение доли этих затрат в чистой выручке по мере роста объемов продаж.

Обычно выделяют три основные группы накладных расходов:

1. Управленческие расходы — это издержки на заработную

плату работников аппарата управления (ИТР и АУП) предприя

тия или фирмы, их структурных подразделений, вспомогательно

го персонала, представительские, командировочные расходы, рас

ходы на служебный транспорт, аренду, услуги юристов, консуль

тантов, аудиторов со стороны, хознужды, канцтовары, содержа

ние офисной техники и т. д.).

2. Коммерческие расходы — по продаже и рассылке, по

продвижению продукта на рынке и по его доставке потребителю

(реклама, транспортные расходы, заработная плата сбытового

персонала и т. д.).

3. Прочие накладные — расходы по обслуживанию кредитов и займов, амортизация ОФ и НМА и др.

Применительно к отдельным структурным подразделениям предприятий и фирм, проектам или видам бизнеса в рамках одной компании возникает проблема разделения накладных расходов на общецеховые (или расходы по деятельности отдельного бизнеса) и общезаводские или общеорганизационные (расходы по финансированию операций в целом, необходимых для реализации данного бизнеса, например, маркетинговые исследования, общая для всего бизнеса компании реклама и т. п.).

Управленческие расходы могут определяться следующими методами:

1. Определяются фактические издержки на оплату труда пер

сонала, аренду, ремонт и т. п. за прошлые периоды (на основа

нии план-факт анализа) и затем их сумма принимается за лимит

на предстоящий бюджетный период (планирование от достигну

того). Если увеличение объемов продаж, инфляция и другие

факторы требуют увеличения соответствующих расходов, то это

увеличение осуществляется таким образом, чтобы доля управлен

ческих расходов в выручке от реализации не повышалась (луч

ше, чтобы плавно снижалась), т. е. управленческие расходы

возрастали бы более низкими темпами, чем объемы продаж.

2. Доля управленческих расходов (также на базе анализа

прошлых периодов) может быть установлена в виде фиксирован

ного процента от объема продаж с тем, чтобы позволить руково

дителям оперативно маневрировать имеющимися в их распоряже

нии ресурсами, дать стимул к увеличению объемов продаж или к

сокращению аппарата управления и сопутствующих затрат при

ухудшении хозяйственной ситуации. Этот метод наиболее харак

терен для трудоемких и капиталоемких отраслей.

3. Определяется доля управленческих расходов в объеме ус

ловно-чистой продукции (сумма фонда оплаты труда и балансо

вой прибыли) отдельного бизнеса за прошлые периоды. В соот

ветствии с ней устанавливаются лимиты на предстоящий период.

4. Расчет статей управленческих расходов «с нуля», т. е.

рассчитать и обосновать каждую статью, не привязываясь к дан

ным прошлых периодов (применяется особенно при открытии

нового направления бизнеса).

70 Бюджетирование на современном предприятии

70 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 71

Чтобы понять, какой из перечисленных методов целесообразнее всего применить для конкретного предприятия при расчете бюджетов, можно поступить следующим образом.

Чтобы понять, какой из перечисленных методов целесообразнее всего применить для конкретного предприятия при расчете бюджетов, можно поступить следующим образом.

Посмотреть структуру себестоимости за прошлые периоды. Если удельный вес управленческих расходов невелик по сравнению с переменными затратами и возможная погрешность при расчетах этих расходов не повлияет принципиально на изменение себестоимости, то следует применить методы 1—3.

Если удельный вес сопоставим с переменными расходами, то следует применить метод 4.

Коммерческие расходы определяются, как правило, в зависимости от стратегии маркетинга, при этом обычно используются следующие методы:

— в % от товарооборота;

— в расчете на 1 ед. реализуемой продукции, товара;

— на основе исследования рынка (стоимость рекламной кам

пании);

— общие расходы на основе тенденций прошлых периодов;

— <<с нуля».

Определить, какой из методов целесообразно применить для конкретного предприятия, можно аналогично определению управленческих расходов.

Применительно к накладным расходам может существовать проблема распределения так называемых общеорганизационных расходов, которые нельзя непосредственно определить по данному виду бизнеса.

Доля общеорганизационных управленческих, или коммерческих, расходов отдельного бизнеса может быть установлена на основе доли бизнеса в:

— общем объеме продаж компании — (наихудший вариант —

в стоимостном выражении, немного лучше — в натуральных

единицах измерения);

— общей численности занятых;

— совокупном фонде оплаты труда;

— общих активах компании (в современной теории финансо

вого менеджмента считается, что такой подход хороший, но у нас

он практически не используется, поскольку составляют расчет

ные балансы — а без них это сделать невозможно - для отдель-

ных видов бизнеса в нашей стране единичные предприятия).

В зависимости от задач, которые ставит руководство предприятия, классификацию затрат можно представить в следующем виде:

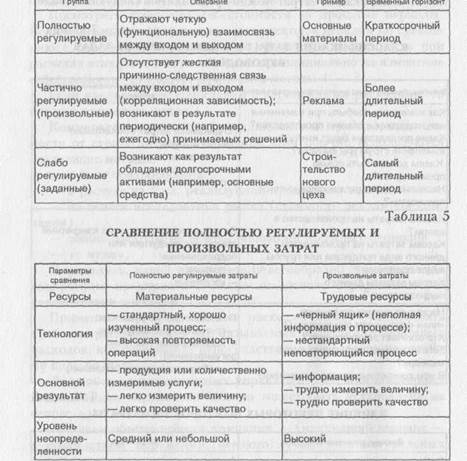

Таблица 2

КЛАССИФИКАЦИЯ ЗАТРАТ В ЗАВИСИМОСТИ ОТ ЗАДАЧ РУКОВОДСТВА

| Вопросы, стоящие перед руководителем предприятия | Классификация затрат применительно к данным вопросам |

| Как изменится прибыль при изменении цен, издержек и объема производства? Какие последствия будут иметь изменения структуры выпуска? Каким должен быть объем производства? Насколько велик риск и каков «запас прочности»? | По динамике затрат относительно объема выпуска: — переменные; — постоянные; — смешанные |

| Каковы затраты на производство в целом? Каковы затраты на производство данного вида продукции или группы видов продукции? Каковы затраты данного подразделения? | По возможности отнести на конкретный объект видлродукции или подразделение: — прямые; — косвенные |

| Насколько велики отклонения «план-факт» и чем они вызваны? Кто отвечает за отклонения? Есть ли возможность финансового маневра? В чем конкретные резервы экономии? | По степени регулируемости: — полностью регулируемые; — произвольные (частично регулируемые); — слабо регулируемые (заданные) |

Таблица 3 ВЛИЯНИЕ НЕКОТОРЫХ ФАКТОРОВ НА ЗАТРАТЫ

| Факторы, влияющие на затраты | Виды затрат |

| Площадь помещения | Арендная плата |

| Стоимость имущества | Страхование |

| Количество работников | Затраты на содержание столовой |

| Количество заказов | Затраты на оформление заказов |

| Количество переналадок | Затраты на переналадку оборудования |

| Фонд времени работы оборудования | Затраты на проведение технического обслуживания |

72 Бюджетирование на современном предприятии

72 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 73

Таблица 4 КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ РЕГУЛИРУЕМОСТИ

Таблица 4 КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ РЕГУЛИРУЕМОСТИ

| |||||

| |||||

| |||||

|

Условия, от которых зависит регулируемость затрат:

— длительность периода времени (в долгосрочном периоде

появляется возможность воздействовать на те затраты, которые в

краткосрочном периоде считаются заданными);

— полномочия лица, принимающего решение (затраты, кото

рые являются заданными на уровне начальника цеха, могут ока

заться регулируемыми на уровне директора предприятия)

7. УЧЕТНАЯ ПОЛИТИКА

ПРЕДПРИЯТИЯ КАК ФУНДАМЕНТ

ДЛЯ БЮДЖЕТА

Бухгалтерский учет — основной источник экономической информации о финансово-хозяйственной деятельности предприятия. Однако традиционный бухгалтерский учет по своей природе только частично отвечает интересам управления:

проблема 1 — оперативность;

проблема 2 — форма и содержание финансовой отчетности (отсутствие достаточной группировки и детализации информации для принятия управленческих решений).

Управленческий учет — необходим как система сбора, регистрации, обобщения и анализа информации, контроля и принятия управленческих решений.

В основном бухгалтерия работает для внешней отчетности, а управленческий учет предназначен для внутреннего пользователя.

Способы решения проблем, препятствующих использованию бухгалтерского учета в целях бюджетирования:

типичный (ошибочный) — создание параллельной системы управленческого учета;

нетипичный (оптимальный) — создание системы интегрированного учета.

Наличие основных точек соприкосновения — учет издержек и учет результатов деятельности ставит под вопрос целесообразность содержания параллельных служб, работающих с одними и теми же данными. Кроме того, интегрированный учет может устранить проблему сопоставимости информации, поступающей руководству от разных учетных служб.

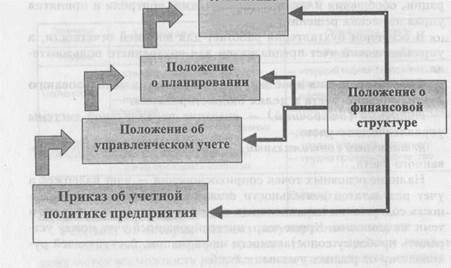

Основной способ преобразования бухучета в интегрированный учет — разработка и реализация учетной политики предприятия, соответствующей требованиям управления.

Бюджетиро вание на современном предприятии 75

| |||

| |||

|

|

| 74 Бюджетирование на современном предприятии |

Существует законодательное определение учетной политики как совокупности принципов, методов и процедур, которые используются предприятием для составления и подачи финансовой отчетности.

И существует управленческое определение учетной политики как выбора центров финансовой ответственности (ЦФО), системы ведения бухгалтерских проводок, которые используются для описания хозяйственных операций предприятия, процедур сведения информации, консолидации и разнесения результатов по ЦФО.

Учетная политика определяет систему учета затрат, являющуюся основополагающим принципом управления предприятием.

| Рис. 11. Учетная политика как фундамент для бюджета |

Положение о бюджетах

Положение о бюджетах

Учетная политика является фундаментом для бюджета. Именно разработка учетной политики управленческого учета и приказа об учетной политике предприятия является основой для разработки Положения об управленческом учете, Положения о планировании и Положения о бюджетах.

Основные элементы учетной политики, определяющие систему учета затрат:

— методы начисления амортизации основных средств;

— порядок учета нематериальных активов;

— учет малоценных необоротных материальных активов

(МНМА);

— порядок учета малоценных быстроизнашивающихся пред

метов (МБП);

— порядок учета и финансирования ремонта основных произ

водственных средств;

— порядок отпуска запасов в производство;

— оценка незавершенного производства на предприятиях мас

сового и серийного производства;

— состав статей калькулирования производственной себестои

мости продукции (работ, услуг);

— перечень и состав переменных и постоянных распределен

ных общепроизводственных расходов;

— способ (база) распределения накладных расходов между

объектами калькулирования;

— определение расходов будущих периодов;

— определение нормальной мощности;

— создание резерва сомнительных долгов;

— создание дополнительных резервных фондов;

— определение операционного цикла.

Кроме того, учетная политика предприятия должна предусматривать достаточную степень детализации учета доходов и расходов согласно утвержденной классификации для обеспечения базы формирования бюджета.

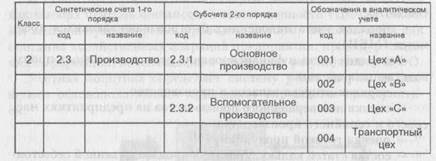

Чтобы иметь информацию о доходах и расходах предприятия в тех разрезах и с той необходимой детализацией, которая нужна для целей бюджетирования, необходимо в учете соответствующим образом настроить рабочий план счетов.

76 Бюджетирование на современном предприятии

76 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 77

|

|

План счетов должен быть настроен на такую аналитику, которая являлась бы достаточной для создания управленческой отчетности.

Необходимо, чтобы центрам учета рабочего плана счетов соответствовали организационная и финансовая структура предприятия, а также структура центров планирования.

Таблица 6 ПРИМЕР НАСТРОЙКИ РАБОЧЕГО ПЛАНА СЧЕТОВ

Для целей разработки бюджетов на производственных предприятиях целесообразнее всего пользоваться нормами и нормативами.

Нормативные затраты — это плановые затраты, установленные для определенных условий деятельности, служащие целевым уровнем издержек и основой для их сравнения.

Под нормативами понимают финансовые затраты на единицу продукции.

Таблица 7

ПРИМЕР РАСЧЕТА НОРМАТИВА ЗАТРАТ НА ВЫПУСК ЕДИНИЦЫ ПРОДУКЦИИ

| Норматив прямых затрат труда на выпуск единицы продукции (8 часов рабочего времени по 10 грн. за 1 час), грн. | |

| Норматив расхода материалов на выпуск единицы продукции (10 кв. м древесины по 5 грн. за 1 кв. м), грн. | |

| Норматив по накладным расходам предприятия (4 часа машинного времени по 6 грн. за 1 час), грн. | |

| Норматив затрат на выпуск единицы продукции, грн. |

Норматив прямых затрат труда на выпуск единицы продукции рассчитывается как 8 часов рабочего времени, потраченного на выпуск этой единицы, умноженные на часовую тарифную ставку 10 грн. за час. Получаем норматив — 80 грн. прямых затрат труда на единицу продукции.

Норматив расхода материалов на выпуск единицы продукции рассчитывается как 10 кв. метров древесины, потраченных на изготовление единицы продукции на стоимость 1 кв. метра — 5 грн. Получаем норматив — 50 грн. расходов на материалы на единицу продукции.

Норматив по накладным расходам предприятия на единицу продукции рассчитывается как количество машинного времени, затраченного на производство единицы продукции, умноженное на 6 грн. накладных расходов на 1 час машинного времени. Получаем 24 грн. накладных расходов на единицу продукции.

Сложив все три основных норматива, получаем общий норматив затрат на выпуск единицы продукции.

Различие между бюджетами и нормативами заключается в том, что нормативы определяются на единицу, а бюджеты — на общий объем, но в конечном итоге бюджеты составляются на основе нормативных затрат.

Наличие системы стандартных (нормативных) затрат дает возможность получить целый ряд принципиальных преимуществ:

— нормативные затраты являются средством измерения фак

тической эффективности работы, обеспечения контроля над уров

нем издержек;

— стандарты помогают накопить информацию не только о

фактических издержках на единицу продукции, но и о том, каки

ми им следует быть;

— использование нормативных затрат упрощает учет товарно-

материальных запасов и себестоимости произведенной продук

ции.

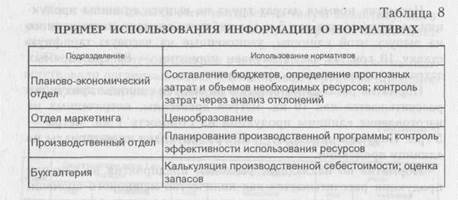

Как подразделения предприятия могут использовать информацию о нормативах в своей работе?

| |||||

| |||||

| |||||

|

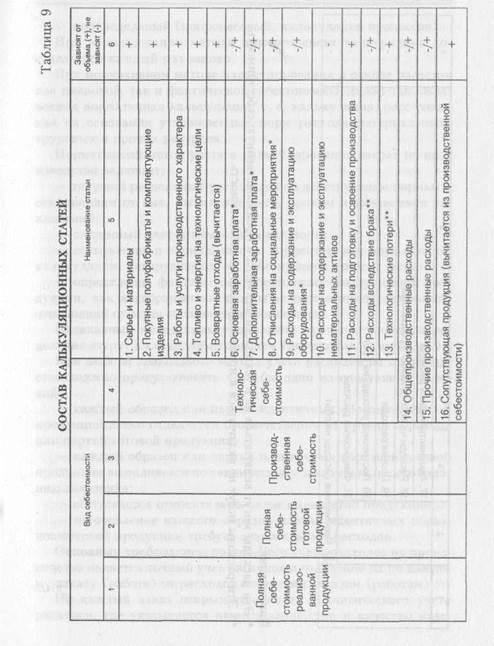

v^ociab мл1зкуляцминныл tiaicn ьес1д<* усливсн, 1чс1/1ч.дис предприятие определяет его самостоятельно с учетом своей специфики. Состав калькуляционных статей зависит от полноты себестоимости.

В зависимости от полноты затрат, включаемых в себестоимость продукции, традиционно выделяются следующие виды себестоимости:

— технологическая;

— производственная;

— полная себестоимость готовой продукции;

— полная себестоимость реализованной продукции.

Кроме определения набора статей в себестоимости продукции, для целей бюджетирования необходимо также решить, какие методы применять для калькулирования себестоимости.

Метод калькулирования это совокупность приемов распределения затрат по калькуляционным статьям и отнесения их к объекту калькулирования.

В зависимости от того, как осуществляется расчет себестоимости — или путем определения затрат по каждой статье калькуляции, или путем учета отклонений от стандартной (нормативной) калькуляции, можно выделить:

— метод прямого счета;

— нормативный метод.

В зависимости от выбранного объекта калькулирования выделяют два основных метода калькулирования:

— позаказный (калькуляция работ);

80 Бюджетирование на современном предприятии

80 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 81

| |||||||

| |||||||

| |||||||

|

|

— попередельный (попроцессный, калькуляция процессов).

При использовании метода прямого счета калькуляция со

ставляется каждый раз заново.

При нормативном методе калькулирования в основе расчетов как плановой, так и фактической себестоимости лежит так называемая нормативная калькуляция, т. е. калькуляция, рассчитанная на основании утвержденных норм расхода материальных, трудовых и прочих ресурсов.

■Нормативный метод учета и калькулирования затрат на производство включает:

— текущий раздельный учет затрат по действующим нормам и

отклонениям от них, выявление мест, причин и виновников от

клонений;

— системный учет изменений самих норм;

— составление и периодическую корректировку нормативной

калькуляции, базирующейся на действующих нормах затрат;

— определение фактической себестоимости выпущенной про

дукции, как алгебраической суммы ее нормативной стоимости,

отклонений от норм и изменения самих норм.

Позаказный метод калькулирования предусматривает определение затрат по отдельным заказам (договорам, контрактам).

При выборе позаказного метода учета расходов на производство должно присутствовать хотя бы одно из следующих условий:

— каждый образец или партия идентичных образцов готовой

продукции легко отделяется соответственно от других образцов

или партий готовой продукции;

— каждый образец или партия идентичных образцов готовой

продукции выполняется по техническому заказу или просто зада

нию заказчика;

— выпускается относительно малое количество продукции;

— изготовление каждого образца партии идентичных образ

цов готовой продукции требует значительных расходов.

Основным требованием позаказного учета расходов на производство является точный учет расходов и отделение их по каждому заказу (работе) от расходов по другим заказам (работам).

На каждый заказ открывается карта аналитического учета расходов, где указывается наименование, тип и качество изде-

82 Бюджетирование на современном предприятии

82 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 83

лия, заказчик и срок выполнения заказа, цеха-исполнители, плановая себестоимость и цена.

В индивидуальном и мелкосерийном производствах применение позаказного метода объединяется с использованием основных элементов нормативного учета.

Системы позаказной калькуляции применяются в тех отраслях, в которых выпускаются товары или услуги на заказ.

Это могут быть предприятия, оказывающие услуги по изготовлению упаковки, полиграфические услуги. Этот метод применяют аудиторские и консалтинговые фирмы, так как для предоставления каждому клиенту требуемых услуг необходим разный объем используемых ресурсов. Инженерные компании также часто выпускают оборудование на основе индивидуальных спецификаций, требующихся для их заказчиков. Контракты, выполняемые строительными и инженерными компаниями для каждого заказчика, обычно очень сильно отличаются друг от друга.

Во всех организациях такого типа затраты должны отслеживаться применительно к каждому отдельному заказу.

Попередельный (попроцессный) метод калькулирования предусматривает учет затрат по отдельным стадиям производственного процесса (переделам) и подразделениям с соотнесением их к избранному объекту калькулирования. Он применяется на предприятиях с однородной по сырью, материалам и характеру обработки готовой продукцией.

При применении попередельного метода затраты на производство, начиная с обработки исходного сырья, и до выпуска конечного продукта учитываются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Себестоимость продукции, выпущенной каждым последующим цехом, складывается из понесенных им затрат и себестоимости полуфабрикатов. В одностадийных производствах, на которых нет остатков незавершенного производства, применяется простой метод калькулирования, при котором все затраты данного подразделения относятся на один вид продукции. При применении попередельного метода могут использоваться элементы нормативного метода — систематическое выявление отклонений фактических затрат от действующих норм (в отдельных отраслях — от плановой себестоимости), а также выявление изменения этих норм.

Таким образом, система попроцессной калькуляции относится к тем ситуациям, когда выпускается множество одинаковых единиц продукции и нет необходимости уточнять затраты применительно к каждой из них.

Здесь продукты выпускаются одинаковыми, требуют одинаковой величины прямых издержек и у них одинаковые накладные расходы. Поэтому не нужно уточнять затраты на выпуск каждой отдельной единицы. Вместо этого вычисляются средние затраты на каждую выпущенную единицу, для чего общие расходы, понесенные на продукт или услугу за рассматриваемый период времени, делятся на общее число единиц продуктов или услуг за этот же период.

Отрасли, в которых широко применяется этот подход, включают химические предприятия, заводы по переработке нефти, предприятия, выпускающие продукты питания и напитки.

На практике эти две системы калькуляции представляют полярные стороны одного общего процесса учета.

Выпуск продукции на многих предприятиях требует иногда комбинирования элементов обеих этих систем.

РАСПРЕДЕЛЕНИЕ НАКЛАДНЫХ РАСХОДОВ

Для решения принципиальных задач — сколько нужно продавать и по какой цене, чтобы данный продукт приносил компании прибыль — необходимо подсчитать, во что предприятию обходится производство одной единицы продукции, т. е. посчитать ее себестоимость.

И вот здесь возникает вопрос о том, по какому принципу вести разделение накладных расходов на каждый вид продукции.

Классический расчет себестоимости единицы продукции предполагает прохождение двух шагов:

1 шаг — определение затрат, изменяющихся пропорционально

объемам производства того или иного вида продукции (определе

ние переменных затрат на единицу продукции). Расчет выполня

ется произведением норм расхода отдельных элементов затрат на

стоимость их приобретения. Классическими представителями пе

ременных затрат являются сырье, материалы, комплектующие,

технологическая энергия, сдельная ЗП.

2 шаг — суммирование всех прочих расходов, осуществлен-

84 Бюджетирование на современном п редприятии

Бюджетирова ние н а современном предприятии 85

|

|

|

ных за период, и их деление на конкретные виды продукции (разделение накладных расходов по видам продукции). Классическими представителями таких «прочих расходов» являются расходы на содержание и ремонт оборудования, зданий, сооружений, заработная плата административно-управленческого персонала, амортизационные отчисления, административные расходы.

Как правило, деление общих затрат на отдельные виды продукции осуществляется или по объему продаж, или пропорционально заработной плате основных производственных рабочих, начисленной по данным видам продукции.

Распределение по объему продаж — ошибка, которую допускать нельзя, так как это может привести к катастрофическим результатам и полностью исказит деятельность. В итоге предприятие просто не понимает, рост какого «куска бизнеса» приносит прибыль или убыток. А с точки зрения мотивации менеджеров вообще получается, что от них зависит не все. Чем больше они делают, тем больше их нагружают.

Можно привести простой пример. У компании есть 100 грн. накладных расходов и 2 вида продукта. В первый месяц объемы продаж одинаковы, соответственно издержки распределились по 50 грн. Но в следующем месяце объем продаж продукта А упал в 2 раза, а Б — остался таким же, соответственно издержки стали распределяться уже как 33 грн. и 66 грн. Что же это получается? Общие издержки продукта Б такие же, продажи такие же, а результат стал хуже на 16 грн. И как это мотивирует менеджеров?

Теперь предположим, что в третьем месяце продукт Б продавался хуже, а А было продано в 3 раза больше, чем в первом месяце, что оттянуло на него, скажем, 90 грн. расходов накладных.

Соответственно, финансовый результат продукта Б в итоге лучше, чем когда его продавали больше.

Звучит и выглядит парадоксально, но такая ситуация встречается нередко. Не у всех, не у большинства, но у многих.

По своей сути накладные расходы не всегда привязаны к объему продаж, обычно они зависят совсем от других показателей.

Что касается распределения накладных расходов по заработной плате основных рабочих, то расчет себестоимости единицы продукции выглядит следующим образом.

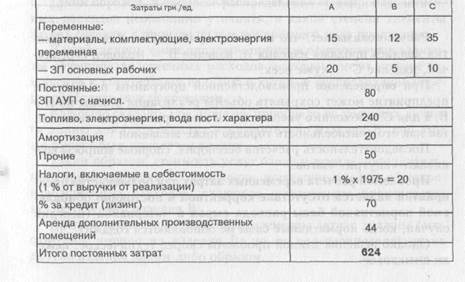

Предприятие производит и реализует продукцию А, В и С.

Таблица 10

Для производства продукта В была приобретена на условиях лизинга автоматическая линия и размещена в дополнительно арендуемом помещении (прочие цеха находятся в собственности предприятия).

Предприятие имеет данные о переменных затратах по каждому виду продукции, а также сумму общепроизводственных (постоянных) затрат за отчетный период.

Задача: определить себестоимость и рентабельность каждого из видов продукции.

Таблица 11

86 Бюджетирование на современном предприятии

86 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 87

Использованный подход: распределение общепроизводственных затрат пропорционально заработной плате основных производственных рабочих.

Использованный подход: распределение общепроизводственных затрат пропорционально заработной плате основных производственных рабочих.

Таблица 12

| А | в | с | |

| Переменные затраты на ед. продукции, грн. | |||

| Доля ЗП (база распределения общепроизводственных затрат) | 20:35 | 5:35 | 10:35 |

| Постоянные затраты, распределенные на весь объем производства, грн. | 624 х 20: 35 = = 356 | 624 х 5: 35 = = 89 | 624x10:35 = = 178 |

| Объем производства, ед. в м-ц | |||

| Постоянные затраты на ед. продукции, тыс. грн. | 356: 15 ед. =24 | 89: 10 ед. = 9 | 178: 5 ед. =36 |

| Итого затраты на ед. продукции, грн. | 35 + 24 = 59 | 17 + 9 = 26 | 45 + 36 = 81 |

| Прибыльность продаж (цена-себестоимость) Цена | (80 - 59) 80 = 27% | (35 - 26) | (85-81) 85 = 5% |

| 35 = 26 % |

Расчет показывает, что наиболее прибыльным для предприятия явилась продажа изделия А, изделие В — молодец-середнячок, изделие С — хуже всех.

При определении производственной программы на будущее предприятие может сохранять объемы реализации и цены по А и В, а для С необходимо увеличение объемов реализации либо цен, так как его рентабельность гораздо ниже желаемой.

Последовательность расчетов бесспорна, спорные вопросы возникают «внутри» шагов.

Проблемой расчета переменных затрат для большинства предприятий является отсутствие корректной и постоянно обновляемой нормативной базы расхода сырья и материалов (нередки случаи, когда нормативные базы не обновляются годами).

Однако решение данной проблемы скорее техническое, нежели смысловое.

Смысловая проблема возникает на этапе разделения общепроизводственных (общехозяйственных, общецеховых) расходов по видам продукции.

По экономическому смыслу затраты должны относиться на тот или иной вид продукции в соответствии с тем, насколько эти затраты связаны с производством того или иного вида продукции.

Аналогом предприятия в данном случае може