2015-07-14

2015-07-14 1129

11292.1. Бюджет продаж.

2.2. Бюджет запасов готовой продукции или товаров.

2.3. Производственный бюджет.

2.3.1. Бюджет производства.

2.3.2. Бюджет прямых материальных затрат:

— закупок основных материалов;

— запасов ТМЦ.

2.3.3. Бюджет прямых затрат труда.

2.3.4. Бюджет прямых операционных или производственных

затрат. •

2.3.5. Бюджет накладных (общепроизводственных) расходов.

2.4. Бюджет коммерческих расходов.

2.5. Бюджет управленческих расходов.

3. Вспомогательные бюджеты

3.1. Инвестиционный бюджет.

3.2. Кредитный план.

3.3. Бюджет движения дебиторской и кредиторской задолже-

ностей.

Специальные бюджеты:

— балансовой прибыли;

— чистой прибыли;

— технической реконструкции производства;

— налоговый.

Следующие компоненты бюджетирования — это:

отчет — финансовый документ, представляющий в систематизированной форме на заданном интервале времени фактические значения бюджетов.

Форматы отчетов должны совпадать с форматами бюджетов для того, чтобы можно было провести план/факт анализ.

отчет по результатам бюджетного анализа — финансовый документ, который представляет выводы об эффективности исполнения бюджета и предложения по корректировке на следующий период.

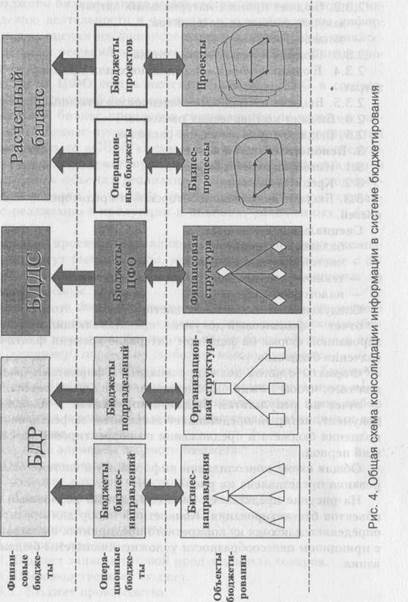

Общая схема консолидации информации в системе бюджетирования представлена на рис. 4.

На рисунке представлен наиболее полный возможный набор объектов бюджетирования. Конкретный набор для предприятия определяется исходя из конкретного предприятия в соответствии с принципом целесообразности усложнения системы бюджетирования.

36 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 37

| |||

| |||

|

3. СИСТЕМА ЦЕЛЕЙ И БЮДЖЕТИРОВАНИЕ

Несмотря на уникальность бюджетного процесса каждого предприятия, можно выделить основные шаги по организации процесса:

— определение целей предприятия и целей бюджетирования;

— построение и изучение существующей организационной

структуры предприятия;

— выделение центров финансовой ответственности (ЦФО) и

построение финансовой структуры;

— информационное структурирование и создание регламента

процесса бюджетирования.

При постановке бюджетирования важно не только понимать общее назначение финансового планирования, но и то, какие задачи в условиях конкретного предприятия или фирмы призвано обеспечить бюджетирование. Прежде всего, речь идет о задачах, которые соответствуют главным целям предприятия.

Поэтому при постановке бюджетирования предстоит:

сформулировать главные финансовые и нефинансовые цели предприятия;

выявить, с помощью каких показателей можно контролировать достижение этих целей;

определить задачи, обеспечивающие достижение главных целей, которые могут быть решены с помощью бюджетирования.

38 Бюджетирование на современном предприятии

38 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 39

| |||

|

|

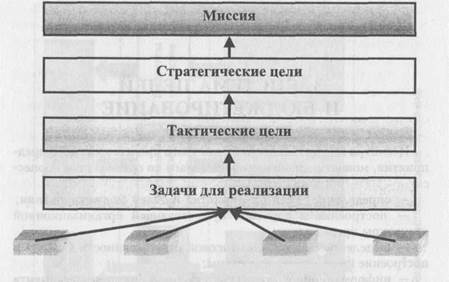

Цели процессов - задачи для реализации Рис. 5. Древо целей

Когда речь идет о главных целях фирмы, обычно принято оперировать таким понятием, как миссия предприятия. Как правило, миссия формулируется в самом общем виде, в виде нефинансовых целей или очень грубо очерченных финансовых целей.

Одна из задач бюджетирования — переложить обобщенные формулировки миссии фирмы на язык конкретных финансовых показателей, которые можно четко рассчитать, а затем контролировать ход их выполнения.

На практике одной из серьезных проблем является именно перевод общих, часто размытых целей в систему конкретных, имеющих четкое количественное выражение показателей.

Главный руководитель фирмы (генеральный директор или президент компании), формулируя цели и задачи своей организации, обычно оперирует понятиями и терминами типа «повысить прибыльность», «провести эффективную реструктуризацию», «расширить рынки сбыта», «обеспечить рост бизнеса» и т. п.

Руководители более низкого уровня управления (обычно зам. ген. директора, вице-президенты) интерпретируют подобные указания свыше в виде красивых формулировок и красочных лозунгов, которыми украхиают офисы и рабочие места.

У тех же, кто занимается бюджетированием, задача куда менее красочная и весьма прозаичная. Им необходимо решить, что имеется в виду под понятием «прибыльность», узнать, какую именно прибыль вообще-то имел в виду главный руководитель (чистую, операционную, валовую и т. д.), какие конкретно показатели и в каком количественном выражении могут устроить руководителя. Могут быть и другие проблемы, суть которых сводится к грамотной «расшифровке» и «интерпретации» указаний лиц вышестоящих.

Самая размытая формулировка, с которой нам приходилось сталкиваться в своей практике, звучала так: «Нам надо весь этот пароход поднять в воздух». В процессе переговоров и выяснения состояния дел на предприятии удалось расшифровать эту загадочную фразу: оказывается, с одной стороны, предприятие перегружено продукцией на складе, которая крайне плохо и медленно продается, с другой стороны — предприятие задыхается от острой нехватки денежных средств. И главной задачей предприятия на ближайший период руководитель определил распродажу продукции со склада, применяя систему скидок, продвижение именно неликвидов с целью получения денежных средств.

Когда главной целью является создание быстрорастущего бизнеса, это означает, что объем продаж предприятия в стоимостном выражении увеличивается более чем на 20 %. Почему именно 20 %? Есть фирмы, удваивающие обороты. Однако такой стремительный рост является до известной степени критическим.

Дело в том, что при такой динамике продаж фирме, как правило, не обойтись без привлечения краткосрочных банковских кредитов для пополнения оборотных средств. Именно данное обстоятельство предопределяет то, что бюджетирование должно быть направлено (помимо прочего) на планирование размеров и условий получения краткосрочных кредитов и контроль над ними, а также на регулирование дебиторской задолженности.

40 Бюджетирование на современном пре дприятии

Бюджетирование на современном предприятии 41

Таблица 1

Таблица 1

ВЗАИМОСВЯЗЬ БЮДЖЕТИРОВАНИЯ С ГЛАВНЫМИ ФИНАНСОВЫМИ ЦЕЛЯМИ КОМПАНИИ

| Главные финансовые цели | Наиболее вероятные значения показателей | Основные задачи бюджетирования |

| Быстрорастущий бизнес | Рост объемов продаж в сопоставимых ценах более чем на 20 % в год | Контроль над дебиторской задолженностью Обоснование размеров и условий привлекаемых краткосрочных кредитов Контроль над состоянием ликвидности компании |

| Высокорентабельный бизнес | Обеспечение нормы чистой прибыли в размере 25 % | Сравнительный анализ рентабельности отдельных видов бизнеса Установление лимитов затрат и норм расходов с целью их последующего сокращения Определение оптимального соотношения «цена — объем продаж» |

| Быстрорастущая стоимость компании | Увеличение стоимости акционерного капитала на 100 % в год | Контроль над доходностью общих активов компании Сравнительный анализ динамики массы нераспределенной прибыли по видам бизнеса |

Если одной из финансовых целей компании является повышение уровня рентабельности, то одним из способов может быть реструктуризация бизнеса.

В рамках реструктуризации руководителю фирмы предстоит остановиться на производстве наиболее прибыльных видов изделий или оказании наиболее рентабельных услуг.

Одной из задач бюджетирования здесь становится сравнительный анализ рентабельности. Без бюджетирования невозможно распределить все виды издержек (включая те расходы, которые обычно калькулируются на уровне фирмы в целом, а не только некоторые из них. Невозможно получить данные о том, что действительно выгодно выпускать, а что нет).

Планирование рентабельности производства и контроль над ней особенно важны при создании и развитии новых видов бизнеса в компании (например, начало производства новых изделий, освоение новых регионов сбыта).

Сравнительный анализ здесь необходим особенно, поскольку чаще всего речь снова идет о привлечении банковских кредитов и

инвестиций. Если перед компанией поставлена цель — обеспечить уровень рентабельности бизнеса по норме чистой прибыли на уровне 20 — 25 % (без чего в наших условиях при существующих процентных ставках за кредит возврат кредитов немыслим), то руководителю компании предстоит основываться на осуществлении тех проектов или реализации тех бизнесов, которые могут обеспечить такую норму прибыли.

И наконец, когда главной финансовой целью компании становится рост капитализации стоимости этой компании, важнейшей задачей бюджетирования является контроль над состоянием, структурой и эффективностью использования всех ее активов.

При этом возникает необходимость сравнительного анализа эффективности использования активов в различных сферах бизнеса компании.

Естественно, что в реальной практике такого четкого разделения целей не бывает. Финансовые цели взаимосвязаны друг с другом. Быстрый рост стоимости компании часто связан с высоким уровнем рентабельности ее бизнеса и, наоборот, быстрый рост объемов продаж, как правило, сопровождается снижением нормы прибыли [2].

Обычно предполагают, что для улучшения финансового состояния фирмы необходимо одновременно добиваться реализации нескольких целей. Однако приоритеты в каждый конкретный период могут меняться и соответственно могут меняться задачи, которые стоят перед системой бюджетирования.

Если цели не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям. Компания не может дать исчерпывающего перечня своих целей. Они могут быть естественными, т. е. разделяемыми всеми работниками компании, и тогда их действия будут согласованными и без специальной договоренности о целях этих действий. Однако есть преимущества и в формальном установлении целей.

Самая бухгалтерская газета Налоги!

Самая бухгалтерская газета Налоги!