2015-07-14

2015-07-14 1553

1553Для того чтобы бюджетирование не осталось просто функцией планового отдела, а стало действительно механизмом управления предприятием, необходимо, чтобы и планирование, и выполнение планов были прерогативой одних и тех же менеджеров и специалистов. Только тогда, когда и планируют (разумеется, в соответствии с общими стратегическими установками для всей фирмы), выполняют и отвечают за расхождения бюджетов одни и те же люди, возникает механизм бюджетного управления. А для этого необходимо привести в соответствие ответственность менеджеров, отвечающих за достижение определенных показателей, с их полномочиями в управлении этими показателями.

Чтобы добиться исполнения установленных бюджетом показателей, необходимо:

— в процессе планирования и утверждения бюджетных показа

телей обязательно осуществлять их согласование, т. е. в процессе

планирования должны участвовать все заинтересованные лица;

— устанавливая ответственность за достижение показателей,

мы даем возможность оказывать определенное влияние на про-

цессы, происходящие на предприятии и в его подразделениях в пределах прописанной нам компетенции для всех участников процесса, т. е. наделяем их определенными полномочиями

Нам приходилось, например, сталкиваться с ситуациями, когда менеджеров и руководителя отдела сбыта лишали премии за то, что они не смогли достигнуть запланированного объема продаж. То есть работники получали только минимальную ставку, несмотря на приложенные усилия к достижению спущенной сверху суммы продаж.

Однако при детальном изучении ситуации оказалось, что планы были спущены руководством отделу сбыта без реальных прогнозов, без учета ситуации на рынке, руководитель и сотрудники отдела сбыта в планировании показателей участия не принимали, на фирме отсутствуют должностные инструкции для службы сбыта с четким определением обязанностей и ответственности, у менеджеров отсутствуют какие-либо полномочия на скидки, разработку и внедрение предложений по своему региону и т. п.

То есть, не имея возможности и полномочий влиять на увеличение объема продаж, менеджеры еще и лишались премий за невыполнение нереальных планов. Такая ситуация привела к тенденции снижения объемов продаж и текучести кадров.

Таким образом, чтобы избежать подобных ситуаций, внедряя бюджетирование, необходимо ответственность и полномочия сбалансировать;

— улучшаются финансовые показатели работы предприятия за счет совершенствования системы финансового планирования и контроля.

Очевидно, что, научившись с большой точностью планировать свои доходы и расходы и строить прогнозы, движение денежных средств, планировать свои действия под достижение определенных целей, предприятие может добиться снижения издержек, повышения дохода, эффективности инвестиций и в итоге — улучшения финансовых показателей.

Бюджетирование сегодня становится важнейшим конкурентным преимуществом украинского предприятия. Только правильно организованный процесс финансового планирования и управления бюджетом позволяет сегодня предприятию двигаться вперед.

|

|

| М | |

| S | |

| S | S |

| буч | i а, |

| О |

|

|

|

-Лоджетирование на современном предприятии

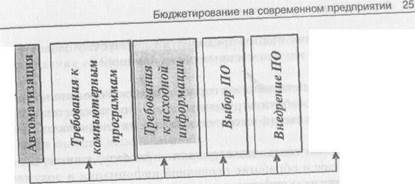

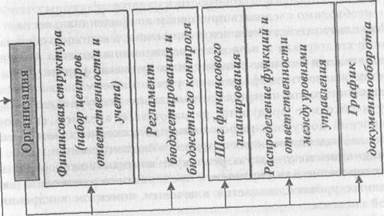

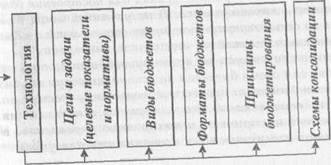

Необходимо понимать, что внутрифирменное бюджетирова- е - это не столько инструмент, сколько управленческая тех- л°гия, что бюджетирование — это показатель качества управ-"% в компании, соответствия уровня ее менеджмента и прини-eiVfwx управленческих решений современным требованиям.

Необходимо понимать, что внутрифирменное бюджетирова- е - это не столько инструмент, сколько управленческая тех- л°гия, что бюджетирование — это показатель качества управ-"% в компании, соответствия уровня ее менеджмента и прини-eiVfwx управленческих решений современным требованиям.

Полноценное бюджетирование, т. е. бюджетирование как уп-Вл<!нческая технология, включает 3 составные части:

• Технология бюджетирования, в которую входят инстру-

Tl'i финансового планирования (виды и форматы бюджетов,

Геиа целевых показателей и нормативов), порядок консолида

ции е „.

бюджетов различных уровней управления и функционально-

''^начения и т. д.

• Организация бюджетирования, включающая финансовую струк-

У предприятия (состав центров финансовой ответственности —

. У^урных подразделений или бизнеса предприятия, являющихся, ^>ами бюджетирования), бюджетный регламент и механизмы

^тного контроля (процедуры составления бюджетов, их пред ос

тавлю. „

М1ия, согласования и утверждения, порядок последующей кор-

^Ьовки, сбора и обработки данных об исполнении бюджетов),

Р(чделение функций в аппарате управления (между функцио-

н">1ми службами и структурными подразделениями различного

*Ц) в процессе бюджетирования, систему внутренних норматив-

Асжументов (положений, должностных инструкций и т. п.).

* Автоматизация финансовых расчетов, предусматривающая

^ление финансовых прогнозов (включая сценарный анализ,

14 различных вариантов финансового состояния предприя-

(1го отдельных видов бизнеса), постановку так называемого

СПЛО1,,.

чного управленческого или интегрированного учета, в рам-°горого в любое время можно получать оперативную инфор-

^ о ходе исполнения бюджетов, да еще и по отдельным видам

хозяйственной деятельности предприятия или его струк-

1\ подразделений (по видам изделий, по отдельным кон-^Ц, по филиалам или дочерним компаниям и т. д.), а не Р ° юридического лица в целом [2].

jJlii из схемы выпадает хотя бы один составной элемент, то

вряд л>

,j *Ki можно рассчитывать на успех постановки и внедрения

^. ^'Гирования и на то, что оно поможет решить проблемы в "**1 управления финансами.

26 Бюджетирование на сов ременном предприятии

26 Бюджетирование на сов ременном предприятии

Бюджетиро вание на современном предприятии 27

На большинстве наших предприятий достаточно сложно соединить воедино эти три составляющие. Почему? Потому, что:

На большинстве наших предприятий достаточно сложно соединить воедино эти три составляющие. Почему? Потому, что:

— нужно задействовать методологию бюджетирования, а для

этого необходимо обучить руководителей и специалистов пред

приятия или пригласить высокооплачиваемых специалистов или

консультантов;

— необходимо создавать корпоративную базу данных, осно

ванную на сборе и обработке первичной информации и докумен

тации, включая всю информацию, циркулирующую в бухгалтер

ской отчетности и помимо нее (это самое важное!), причем в

более оперативном режиме, чем это необходимо для предоставле

ния форм бухгалтерской отчетности в налоговые органы;

— необходимо следовать принципам конфиденциальности.

Поскольку задействуется вся информация, а не только официальная бухгалтерская и в процесс составления и анализа бюджетов вовлекается большое количество сотрудников фирмы, увеличивается опасность нежелательной утечки информации, а также может происходить неверное ее толкование сотрудниками. Поэтому необходимо продумать, разработать и внедрить систему ограничений доступа к информации для различных категорий персонала, задействованных в процессе бюджетирования.

Понимание того, какую реальную помощь может оказать бюджетирование для управления предприятием руководителям различных уровней, является ключевым моментом внедрения данной системы.

В нашей практике был случай, когда на одном довольно крупном предприятии для постановки бюджетирования был создан целый отдел, потрачены огромные усилия для построения бюджета, организации этого процесса. В результате, когда бюджет оказался на столе генерального директора, он сказал: «Так, ну и что мне с этим делать?»

То есть возникла ситуация, когда руководитель, привыкший управлять сам своим бизнесом на основании своих личных доскональных знаний всего процесса и, пользуясь, в основном, интуицией или «прикидками», как говорится, <<на коленке», получил серьезный инструмент и технологию управления. И ему необходимо было учиться его использовать для управле-

ния своим предприятием, нужно было перестроить принципы управления предприятием с интуитивных на инструментальные.

Для того чтобы понять, какую роль бюджетирование играет в процессе управления предприятием, рассмотрим перечень функций бюджетирования и управленческих функций, которые реализуются при его использовании.

Первая из функций — планирование деятельности предприятия.

Эта функция сводится к формированию основного бюджета предприятия, который отражает все процессы его деятельности: снабжение, производство, сбыт, финансовые и инвестиционные процессы. Эта функция служит для координации различных действий по достижению целей предприятия.

Благодаря реализации этой функции бюджетирования реализуются такие элементы управления, как:

— увязка различных аспектов деятельности предприятия —

согласование объемов материальных, финансовых и трудовых

ресурсов, необходимых для осуществления планируемой програм

мы;

— координирование различных операций.

При этом вертикальная и горизонтальная детализация бюджетов позволяет получать информацию по направлениям деятельности, центрам ответственности и другим аналитическим признакам, координировать деятельность подразделений предприятия;

— формирование в соответствии с информационными потреб

ностями менеджеров любых количественных показателей;

— оценка степени достижения целей, планируемых програм

мой;

— проведение предварительного анализа деятельности и бу

дущего финансового положения предприятия;

— управление денежными потоками, координирование вып

лат и поступлений наличности для обеспечения платежеспособно

сти предприятия.

Достаточно распространенной на многих наших предприятиях является ситуация, когда денежных средств, имеющихся в распоряжении предприятия, в настоящий момент недостаточно для осуществления всех необходимых оплат. Или наобо-

28 Бюджетирование на современном предприятии

28 Бюджетирование на современном предприятии

рот, большие суммы «зависают» на расчетных счетах, пока через неделю или три принимается решение — «а не положить ли их нам на депозит?».

рот, большие суммы «зависают» на расчетных счетах, пока через неделю или три принимается решение — «а не положить ли их нам на депозит?».

Функция планирования движения денежных средств позволяет спланировать недостаток или избыток денежных средств и вовремя принять соответствующие меры;

— мотивация деятельности структурных подразделений, а

также возглавляющих их менеджеров. Этому способствует чет

кое определение ответственности и вклада каждого в достижение

целевых показателей, в зависимости от которых будет оценивать

ся их деятельность. Кроме того, вовлечение сотрудников в про

цесс разработки бюджетов активизирует мотивы, не связанные с

материальным вознаграждением, которые побуждают каждого

сотрудника стремиться выполнить взятые на себя обязательства;

— информирование, поскольку при распределении ответствен

ности за достижение целевых показателей до каждого из менед

жеров доводятся сведения о роли управляемого им подразделе

ния в планируемой программе.

Вторая функция бюджетирования — просчет различных вариантов бюджета — тесно связана с принятием управленческих решений и выбором лучшей производственной программы деятельности предприятия. Она позволяет ясно представить взаимосвязь принимаемых решений и целевых показателей, оценить их совокупное влияние и вклад каждого решения в конечный результат. Это методика ситуационного анализа «А что, если..?».

Третья основная функция бюджетирования — мониторинг исполнения бюджетов и процессов производственно-хозяйственной деятельности — позволяет выявлять отклонения фактических результатов деятельности от запланированных, оценивать их влияние на финансовый результат. Поэтому полные бюджетные системы — это информационные системы, включающие прогнозную, плановую и фактическую информацию о различных аспектах деятельности предприятия, предоставленную в сопоставимом виде.

Четвертая функция бюджетирования — анализ исполнения бюджета — часто объединяется с предыдущей функцией. Важно выявленные отклонения изучить и соотнести с центрами ответственности. Анализ исполнения бюджета может осуществляться на разных уровнях в зависимости от сроков и решаемых на

Бюджетирование на современном предприятии 29

каждом уровне разных задач. От уровня проведения анализа зависят глубина и способ осуществления таких функций управления, как оценка деятельности предприятия в целом, и вклада каждого центра ответственности, выявление факторов, вызвавших эти отклонения, мотивация деятельности, оценка вклада каждого сотрудника в выполнение программы. Третья и четвертая функции бюджетирования позволяют принимать обоснованные решения, которые могут быть оперативными, тактическими или

каждом уровне разных задач. От уровня проведения анализа зависят глубина и способ осуществления таких функций управления, как оценка деятельности предприятия в целом, и вклада каждого центра ответственности, выявление факторов, вызвавших эти отклонения, мотивация деятельности, оценка вклада каждого сотрудника в выполнение программы. Третья и четвертая функции бюджетирования позволяют принимать обоснованные решения, которые могут быть оперативными, тактическими или

стратегическими.

Здесь необходимо отметить, что для осуществления оперативного управления в рамках бюджетирования нужна соответствующая организация учета фактических результатов деятельности. В частности, учет должен быть построен таким образом, чтобы выявление отклонений происходило непосредственно в момент совершения хозяйственной операции или с незначительным отставанием. Данное условие возможно только при внедрении системы управленческого учета и отчетности, так как все понимают, что бухгалтерский учет для этих целей непригоден, так как фиксирует свершившиеся события зачастую через месяц, а то и более, к тому же служит совершенно иным целям.

Очень хороший пример, с которым нам пришлось столкнуться совсем недавно и который хорошо демонстрирует данный тезис.

На одном предприятии, оказывающем услуги, контроль исполнения бюджетов базировался на данных бухгалтерского учета. На собрании, посвященном анализу исполнения бюджетов, директор произнес следующую фразу: «В этом месяце мы сработали с большой прибылью, наша прибыль в несколько раз превышает запланированную в данном периоде». На самом деле, расчеты доходной части бюджета производились на основании закрытых Актов выполненных работ, которые были подписаны и провелись в бухгалтерии именно в данном периоде, а услуги реально были оказаны несколько месяцев назад. И получалось, что все эти месяцы экономист показывал только затраты и убытки, а потом показал сверхплановую прибыль. Возникает вопрос: зачем заниматься самообманом?

Кроме того, применяемые к бюджетированию подходы, ба-

|

|

32 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 33

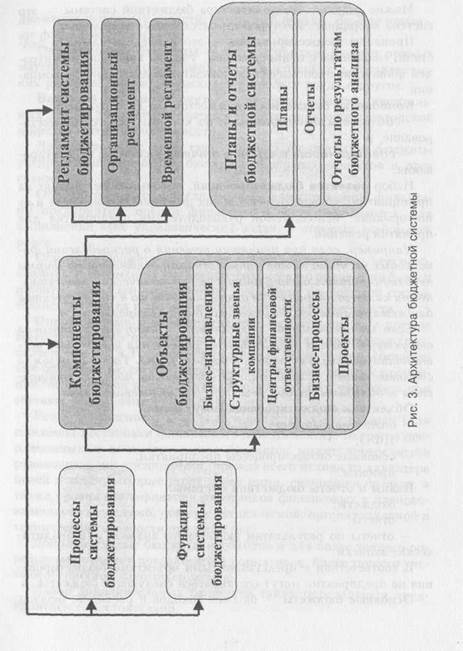

Можно сказать, что архитектура бюджетной системы — это система координат, в которой строится бюджетирование.

Можно сказать, что архитектура бюджетной системы — это система координат, в которой строится бюджетирование.

Процессы бюджетирования — это последовательность действий, связанных с планированием, учетом, анализом и контролем финансово-экономических показателей деятельности компании.

Компоненты бюджетирования состоят из двух разделов:

— объекты предприятия, по которым ведется бюджети

рование, и

— совокупность планов и отчетов системы бюджетиро

вания.

Набор объектов бюджетирования, который будет принят на предприятии, зависит от нескольких факторов, в том числе и от информации, используемой руководителями предприятия для принятия решений.

Например, если при принятии решения о распределении финансовых ресурсов между направлениями деятельности фирмы необходимо знать оценку финансово-экономической эффективности каждого направления деятельности, то в число объектов бюджетирования должны входить бизнес-направления.

Если на предприятии разработана и внедрена финансовая структура, то для эффективного управления необходимо вести планирование и контроль в разрезе ЦФО. Таким образом, в соответствии с разработанной финансовой моделью подбирается необходимый набор объектов для бюджетирования.

Объектами бюджетирования могут быть:

— бизнес-направления;

— ЦФО;

— основные бизнес-процессы предприятия;

— проекты.

Планы и отчеты бюджетной системы:

— бюджеты;

— отчеты;

— отчеты по результатам бюджетного анализа или аналити

ческие записки.

В соответствии с представленными объектами бюджетирования на предприятии могут составляться следующие бюджеты: Основные бюджеты бюджет доходов и расходов, бюджет

движения денежных средств, расчетный баланс. Их еще называют финансовые бюджеты.

Операционные бюджеты — бюджет продаж, бюджет прямых материальных расходов, бюджеты коммерческих и управленческих расходов, бюджеты расходов на оплату труда и другие.

Вспомогательные бюджеты — бюджеты налогов, капитальных затрат, движения кредитных средств, движения дебиторской и кредиторской задолженности.

Дополнительные (или специальные) бюджеты — бюджеты распределения прибыли, бюджеты отдельных проектов и программ.

Основные бюджеты предназначены для управления финансами предприятия, оценки финансового состояния бизнеса, для выполнения всех управленческих задач, о которых говорилось ранее.

Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения фирмы и контроля над его изменениями, для оценки финансовой состоятельности бизнеса и его инвестиционной привлекательности.

Операционные и вспомогательные бюджеты нужны прежде всего для увязки натуральных показателей планирования (шт., кг, чел.-час и т. д.) со стоимостными, для более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основных бюджетов.

Если набор основных бюджетов является обязательным (для серьезной постановки финансового менеджмента), то состав операционных и вспомогательных бюджетов может определяться руководителями предприятий, прежде всего исходя из характера целей и задач, которые стоят перед ними, специфики бизнеса, а также уровня квалификации работников финансовых и планово-экономических служб, степени методической, организационной и технической готовности предприятия.

Дополнительные бюджеты необходимы для более точного определения целевых показателей и нормативов, более точного учета особенностей налогообложения.

Набор дополнительных бюджетов также определяется предприятием самостоятельно.

34 Бюджетирование на современном предприятии

34 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 35

Бюджеты бизнес-направлений составляются по каждому направлению деятельности и содержат всю необходимую информацию для оценки их финансово-экономической эффективности, принятия решений о дальнейшем их развитии и финансировании.

Бюджеты бизнес-направлений составляются по каждому направлению деятельности и содержат всю необходимую информацию для оценки их финансово-экономической эффективности, принятия решений о дальнейшем их развитии и финансировании.

Бюджеты ЦФО составляются по каждому ЦФО в соответствии с действующей финансовой структурой.

Бюджеты бизнес-процессов составляются по каждому выделенному бизнес-процессу. Например, если на предприятии выделен процесс «СБЫТ», ему могут соответствовать следующие бюджеты: бюджет продаж, содержащий информацию о планируемых объемах реализации в натуральных и стоимостных показателях, и бюджет коммерческих расходов, связанных с реализацией продукции в объемах, заложенных в бюджете продаж.

Бюджеты проектов составляются по каждому проекту компании. Это могут быть проекты, непосредственно связанные с основной деятельностью предприятия и поэтому проводимые на регулярной основе.

Например, в фирмах, занимающихся оказанием различного вида услуг, проекты могут являться основным объектом планирования и контроля. Также это могут быть единичные проекты, например, проект по созданию нового продукта.

Все эти бюджеты нужны для составления сводного бюджета.

Сводный бюджет — это совокупность взаимосвязанных между собой трех основных бюджетов предприятия плюс набор операционных и вспомогательных бюджетов, необходимых для их составления.

Составные элементы сводного бюджета: