2015-07-14

2015-07-14 1422

1422«Какая стратегия лучше?» или «Какая структура управления лучше?» — часто спрашивают руководители у консультантов. Ответ прост по сути и сложен по реализации — «та, которая соответствует уровню развития фирмы».

В свете сказанного, современные технологии управления бизнесом становятся для многих предприятий предметом первой необходимости. Освоение этих технологий позволит им в ближайшем будущем сохранить самостоятельность и успешно развиваться, в отличие от тех, которые управляются с использованием кустарных методов.

Вопрос о внедрении бюджетирования на предприятиях Украины очень актуален. Дальнейшие проволочки менеджмента в этой области чреваты куда большими неприятностями, чем неплатежи или плохое финансовое состояние все большего количества предприятий (что помимо прочего делает их непривлекательными для инвесторов и потому еще больше подрывает основу дальнейшего развития). Куда более серьезной является опасность отставания украинского менеджмента от менеджмента ведущих стран мира, наглядно проявляющаяся и в сфере управления финансами. Полноценное бюджетирование на наших предприятиях пока еще редкость. А ведь большинство финансовых проблем наших предприятий возникает от недостаточного умения управлять финансами. Зачастую неплатежи — это результат отсутствия у руководителей четкой информации и надлежащего контроля за движением финансовых потоков.

Управление финансами начинается с бюджетирования. Опыт показывает, что из-за отсутствия точного и систематического знания о своих финансах украинские предприятия теряют до пятой части своих доходов.

Объяснять насущную необходимость бюджетирования многим руководителям уже не нужно. На словах все согласны, что это необходимо делать. Вопрос в том, как?

Цель предлагаемой книги — дать ответы на все ключевые вопросы, необходимые для постановки и внедрения полноценной системы бюджетирования на производственном предприятии. Теоретический и методический материал подкреплен примером формирования и расчета комплексного бюджета производственного предприятия.

8 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 9

1. ОБЩИЕ ПРИНЦИПЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

1. ОБЩИЕ ПРИНЦИПЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

В условиях перехода от административной к рыночной экономике процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, не оправдали себя, и это признано одной из главных причин, которые привели к сложной экономической ситуации. Старая система планирования также не соответствовала новым послеприватизационным условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность. Разумеется, эта система должна базироваться на подходах и технологиях, используемых на западных предприятиях, имеющих многолетний опыт планирования.

Почему планирование жизненно важно для предприятия?

Планировать необходимо для того,

— чтобы понимать, где, когда и для кого предприятие собира

ется производить и продавать продукцию;

— чтобы знать, какие ресурсы и когда понадобятся предприя

тию для достижения поставленных целей;

— чтобы добиться эффективного использования привлечен

ных ресурсов;

— наконец, чтобы предвидеть неблагоприятные ситуации, ана

лизировать возможные риски и предусматривать конкретные ме

роприятия по их снижению.

С развитием мировой экономики планирование деятельности стало основой работы предприятий. Характерным примером этого является бизнес-план. Без него очень редкий инвестор решится вкладывать деньги в развитие или расширение бизнеса. От

правильности и точности прогнозов зависят успехи и неудачи предпринимательской деятельности.

После отказа от старой системы планирования многие отечественные предприятия пытались самостоятельно разработать новую эффективную систему, но нехватка квалифицированных специалистов данного направления делала задачу невыполнимой. Слепо перенимать западный опыт было неразумно. В идеальном случае современное планирование должно сочетать положительный опыт предыдущей системы хозяйствования и то новое, что диктуется изменившимися условиями и позитивным зарубежным опытом.

Даже сейчас, когда Украина подключена к мировому информационному потоку обмена опытом и знаниями, а количество квалифицированных специалистов растет, системы планирования деятельности на украинских предприятиях не лишены недостатков:

— формы большинства планово-экономических документов

неудобны для финансового анализа;

— процесс планирования по традиции начинается с производ

ства, а не с изучения потребности рынка в конкретном продукте и

разработки плана маркетинга;

— при планировании преобладает затратный метод ценообра

зования, без учета спроса на продукцию;

— не производится анализ безубыточности продаж;

— экономическое планирование не доводится до финансового

и поэтому не дает возможности определить потребность в финан

сировании деятельности предприятия;

— при существующей системе планирования невозможно оп

ределить запас финансовой прочности, достоверно провести сце

нарный анализ и анализ финансовой устойчивости предприятия в

изменяющихся условиях деятельности.

Почти все эти недостатки связаны с медлительностью перехода от старой экономической системы к новой.

Итак, что же такое финансовое планирование в современном толковании?

Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в дета-

10 Бюджетирование на современном предприятии

10 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 11

| |||||

| |||||

|

|

лизированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования и, следовательно, всего управленческого процесса, осуществляемого менеджментом предприятия. Главными его этапами являются:

— анализ инвестиционных возможностей и возможностей фи

нансирования, которыми располагает компания;

— прогнозирование последствий текущих решений, чтобы из

бежать неожиданностей и понять связь между текущими и буду

щими решениями;

— обоснование выбранного варианта из ряда возможных ре

шений (который и будет представлен в окончательной редакции

плана);

— оценка результатов, достигнутых компанией, в сравнении с

целями, установленными в финансовом плане.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия: никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения.

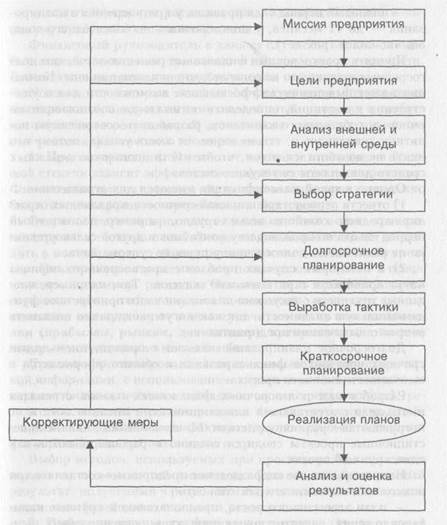

Финансовые планы будут нереальны, если недостижимы поставленные маркетинговые цели, финансовые планы могут быть неприемлемы, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде. Общая идеология финансового планирования представлена на рис. 1.

С общей точки зрения можно выделить следующие уровни финансового планирования: долгосрочное и краткосрочное планирование. Долгосрочное планирование, как правило, связано с приобретением основных средств, которые планируется использовать в течение длительного времени.

Разделение на долго- и краткосрочное планирование производят по следующим критериям:

— группа активов и обязательств, с которыми связаны вопро

сы финансового планирования (долгосрочные обязательства);

— решения долгосрочного финансового планирования нелегко

приостановить, они влияют на деятельность компании на дли

тельное время;

Рис. 1. Комплексный характер планирования на предприятии

12 Бюджет ирование на современном предприятии

12 Бюджет ирование на современном предприятии

— плановый период (как правило, у краткосрочного планирования — до 12 месяцев, у долгосрочного — более одного года, обычно более трех лет).

Принять краткосрочные финансовые решения легче, чем долгосрочные, однако это не означает, что они менее важны. Компания может выявить весьма обещающие возможности для осуществления инвестиций, определить оптимальное соотношение заемного и собственного капиталов, разработать совершенную политику дивидендов и, тем не менее, не иметь успеха, потому что никто не позаботился р том, чтобы иметь достаточно денежных средств для оплаты ее текущих счетов.

Однако в такой классификации имеются два ограничения:

1) отнести период к той или иной срочности в различных отрас

лях народного хозяйства весьма трудно, например, долгосрочный

период завода по производству комбайнов и другой сельхозтехни

ки не равнозначен долгосрочному периоду супермаркета;

2) в некоторых случаях проблемы краткосрочного периода

могут приобрести стратегическое значение. Так, например, вне

запные трудности с текущими платежами часто приобретают фун

даментальную значимость, так как могут неожиданно поставить

вопрос о выживании предприятия.

Долгосрочное планирование связано с привлечением долгосрочных источников финансирования и обычно оформляется в виде инвестиционного проекта.

Разработчики долгосрочных финансовых планов стремятся иметь дело с агрегатными инвестиционными показателями и не погружаются в различные детали. Многочисленные мелкие инвестиционные проекты сводятся воедино и рассматриваются как один крупный проект.

Например, каждое подразделение предприятия составляет три возможных варианта его деятельности:

— план агрессивного роста, предполагающий крупные капи

таловложения, развитие новых продуктов, освоение новых рын

ков; при агрессивном росте предприятие должно расти темпами,

опережающими рост рынка;

— план нормального роста, предполагающий рост подразделе

ния темпами роста рынка, а не за счет наступления на конкурен

тов;

план сокращения расходов, предполагающий свести к минимуму требуемые капиталовложения.

Финансовый руководитель в данном случае не занимается детализацией проектов внутри каждого из вариантов деятельности. Его задача принципиально одобрить один из вариантов.

Условия, от которых зависит эффективность финансового планирования, следуют из самих целей этого процесса и требуемого конечного результата. В этом смысле выделяют три основные условия финансового планирования:

1. Прогнозирование. Именно от точности прогнозов в большой степени зависит эффективность финансового планирования. Финансовые планы должны быть составлены при как можно более точном прогнозе определяющих факторов.

Основное отличие прогноза от плана состоит в том, что прогнозируются те показатели, которыми компания не может управлять в полной мере — объем продаж, риски, действия конкурентов. Планироваться может то, что полностью находится в сфере влияния, например, расходы. Основная цель прогнозирования состоит в том, чтобы получить возможность оценивать работу компании как «удачную» или «неудачную» не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли бы быть.

При этом прогнозирование может основываться на исторической информации, с использованием аппарата математической статистики (математического ожидания, линии тренда и т. д.), результатов моделей прогнозирования (статистических моделей, учитывающих взаимосвязь факторов друг с другом и внешними факторами), экспертных оценок и др.

Выбор методов, используемых при прогнозировании, зависит только от возможностей аналитика. Главное, чтобы конечный результат, полученный в результате использования этих методов, как можно более точно описывал реальную ситуацию.

2. Выбор оптимального финансового плана. Очень важный момент для менеджеров компании. На сегодняшний день не существует модели, решающей за менеджера, какую из возможных альтернатив следует принять. Решение принимается после изучения альтернатив, на основе профессионального опыта и, возможно даже, интуиции руководства.

14 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 15

3. Контроль над воплощением финансового плана в жизнь.

3. Контроль над воплощением финансового плана в жизнь.

Достижение долгосрочных планов невозможно без текущего планирования, подчиненного этим долгосрочным планам.

Сформулированные выше условия имеют достаточно общий вид. В то же время следует осознавать, что финансовый план — это в конечном итоге набор финансовых показателей, которые необходимо рассчитывать и прогнозировать с помощью специальных технологий. В качестве конечного результата финансового плана обычно используются прогнозные баланс предприятия, отчет о прибыли и отчет о движении денежных средств.

Основные технологические принципы финансового планирования:

Принцип соответствия состоит в том, что приобретение текущих активов (оборотных средств) следует планировать преимущественно за счет краткосрочных источников. Другими словами, если предприятие планирует закупку партии товаров, прибегать для финансирования этой сделки к эмиссии облигаций не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время, для проведения модернизации парка оборудования следует привлекать долгосрочные источники финансирования.

Принцип постоянной потребности в рабочем капитале (собственных оборотных средствах) сводится к тому, что в прогнозируемом балансе предприятия сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей, т. е. нельзя планировать «слабо ликвидный» баланс предприятия. Принцип избытка денежных средств предполагает в процессе планирования «не обнулять» денежный счет, а иметь некоторый запас денег для обеспечения надежной платежной дисциплины в тех случаях, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж.

Если сумма денег предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг или разместить их на депозит в банке.

При разработке финансовых планов на долгосрочную перспективу используются математические, статистические и другие

методы для прогнозирования будущей ситуации. Безусловно, чем точнее прогноз, тем лучше «сработает» компания, но основываться только на результатах прогноза было бы неразумно.

Во-первых, долгосрочные прогнозы не отличаются высокой точностью.

Во-вторых, никакой прогноз не сможет предсказать нестандартный поворот событий.

В-третьих, прогноз, основанный на наиболее вероятных событиях, своим результатом предполагает конкретный финансовый план, который теряет свою ценность уже после первого маловероятного события, и компания оказывается перед необходимостью разрабатывать новый финансовый план.

Гораздо разумнее на стадии подготовки финансового плана применить ситуационный анализ «Что будет, если?..».

Основные положения ситуационного анализа состоят в следующем:

1. Существует бесконечное множество независящих от компа

нии внешних факторов, влияющих на финансовое состояние ком

пании в плановом периоде.

2. Некоторые из этих факторов не поддаются или трудно

поддаются количественной оценке.

3. Значения количественных факторов в плановом периоде в

момент времени «сейчас» неизвестны и поддаются только вероят

ностной оценке.

4. Реальность финансового плана увеличивается, если рас

сматривать не дискретные значения факторов, а определенный

диапазон значений.

Суть ситуационного анализа состоит в том, что, изменяя исходные данные о плановых объемах продаж, ценах и др., мы анализируем конечные результаты планирования, оцениваем риски и определяем оптимальный вариант действий.

Ситуационный анализ практически невозможно провести без ПК.

Как правило, финансовый план — это большого объема документ со сложными арифметическими и статистическими расчетами внутри. Составление одного варианта финансового плана без ПК является достаточно сложным процессом, а ситуационное моделирование предполагает в некоторых моментах составление

16 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 17

десятков и более родственных финансовых планов.

десятков и более родственных финансовых планов.

В настоящее время для решения достаточно сложных вопросов, возникающих в финансовом планировании, используются стандартные программы, основанные на работе пользователя с электронными таблицами, например Excel. Те же компании, которые имеют возможность потратить определенную сумму на приобретение специализированных программных продуктов, приобретают их.

Большинство компаний относятся серьезно к финансовому планированию и выделяют значительные ресурсы на эти цели. Что же они получают в обмен на эти усилия?

Материальный продукт всего процесса — финансовый план, описывающий финансовую стратегию компании и прогнозирующий ее результаты с помощью прогнозных финансовых отчетов: баланса, отчета о прибылях и убытках, отчета о движении денежных средств. План формулирует финансовые цели и эталоны для оценки положения компании. Обычно он также дает обоснование выбранной стратегии и объяснение того, как поставленные цели должны быть достигнуты.

План — это конечный результат. Однако процесс его разработки ценен сам по себе.

Во-первых, планирование вынуждает руководителей и финансовых специалистов рассматривать совокупный эффект инвестиционных решений вместе с результатами финансовых решений.

Во-вторых, планирование заставляет руководителей и финансистов изучать события, которые могут помешать успеху компании и запасаться стратегиями, которые рассматриваются в качестве запасного средства реагирования в случае появления неожиданных обстоятельств [3].

Эффективная организация планирования на предприятии представляет собой формирование-целостной системы, которая включает в себя следующие виды планирования:

стратегическое;

бюджетирование.

Стратегическое планирование связано с достижением долгосрочных целей и реализацией глобальных направлений раз-

вития. При разработке стратегического плана руководство предприятия укрупненными блоками прописывает общую концепцию бизнеса и программу действий на будущее.

Задача стратегического планирования — обосновать финансовую приемлемость управленческих решений, связанных с выполнением стратегических задач.

При бизнес-планировании происходит детализация и формализация стратегического плана.

Бизнес-планирование имеет дело с использованием ресурсов предприятия для производства и продажи товаров с целью решения стратегических задач. Бизнес-планирование задействует такие блоки, как маркетинг, логистика, структуры предприятия,

ресурсы.

Бюджетирование же, по сути, детализирует финансовую часть бизнес-плана, которая призвана обеспечить такой поток ресурсов, который создаст приемлемый уровень издержек для получения достаточной прибыли.

Три вида планов должны быть четко увязаны между собой и находиться в соподчиненное™: основываясь на долгосрочных стратегических целях и миссии предприятия, разрабатывается бизнес-план, который представляет собой инструмент достижения этих целей, и далее в процессе бюджетирования создается система детальных планов с организацией системы координации и контроля их выполнения, ориентированная на бизнес-план.

18 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 19

2. СИСТЕМА УПРАВЛЕНИЯ

2. СИСТЕМА УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ НА ПРИНЦИПАХ

БЮДЖЕТИРОВАНИЯ

Что же такое бюджетирование и каковы его возможности?

Бюджетирование — это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет — это финансовый план, охватывающий все стороны деятельности предприятия, позволяющий сопоставлять все понесенные затраты и полученные результаты на предстоящий период времени.

Самое ценное, что дает предприятию бюджетирование, — это координация всех сторон деятельности, усилий всех подразделений на достижение конечного результата и, как следствие, повышение эффективности и финансовой устойчивости.

Рассмотрим назначение бюджетирования.

1. Разработка системы координат для бизнеса, базы исходных данных для финансового анализа и финансового менеджмента; перевод системы планирования с натуральных и физических единиц измерения на финансовые показатели; повышение финансовой обоснованности принимаемых решений на всех уровнях управления.

То есть для того, чтобы принимать решения, делать это осознанно и своевременно, а не когда поезд уже ушел, нужна система координат, нужен прогноз, по которому можно оценить все возможные проблемы или вероятные трудности и выработать систему мер для их исправления. Без такой системы координат у руководителя предприятия не будет даже возможности оценить, куда двигается предприятие, верной ли дорогой шагает его бизнес. Система бюджетов позволяет заблаговременно оценивать последствия текущего положения дел

на предприятии и реализуемой стратегии для финансового самочувствия этого предприятия. Таким образом, бюджетирование позволяет заранее оценивать финансовую состоятельность отдельных видов бизнеса и производимой продукции, обеспечивая финансовую устойчивость всего предприятия.

2. Рост эффективности использования имеющихся в распоря

жении предприятия и его отдельных структурных подразделений

ресурсов, активов и ответственности руководителей различного

уровня управления за предоставленные в их распоряжение ре

сурсы и активы (за превышение лимитов товарных запасов, за

просрочку оплаты товарных кредитов и т. п.).

Для определения любых мер по повышению конкурентоспособности (будь то улучшение качества или повышение производительности труда) необходимо формирование системы координат, в которой можно будет отслеживать происходящие изменения. Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по отдельным видам продукции, видам бизнеса и структурным подразделениям предприятия. Превышение установленных лимитов — сигнал бедствия, повод разобраться в положении дел на конкретном участке и определить пути решения. Все показатели качества и производительности труда, мониторинг процессов их повышения так или иначе связаны с системой бюджетирования.

3. Создание возможности для оценки инвестиционной привле

кательности отдельных проектов, которые реализует или которы

ми собирается заняться в будущем предприятие.

В условиях дефицита инвестиционных ресурсов не менее важно определить, куда нужно вкладывать деньги в первую очередь. До сих пор на большинстве наших предприятий действует так называемый «котловой» принцип учета затрат. При отсутствии бюджетирования невозможно, во-первых, разделить высокорентабельные, низкорентабельные и нерентабельные виды бизнеса, а во-вторых, решить, какие из низкорентабельных видов бизнеса следует все-таки развивать и далее по той простой причине, что они приносят основную массу прибыли.

4. Повышение обоснованности выделения финансовых и не

финансовых ресурсов по отдельным направлениям хозяйствен

ной деятельности и видам бизнеса; более точное определение

20 Бюджети рование на современном предприятии

20 Бюджети рование на современном предприятии

направлений инвестиционной политики, направлений реструктуризации предприятия.

5. Превращение фирмы в «финансово-прозрачную», понят

ную в финансовом отношении для тех, кто вложил в данный

бизнес свои деньги.

6. Укрепление финансовой дисциплины и сочетание стимули

рования более эффективной работы структурных подразделений

в интересах всего предприятия.

Речь идет прежде всего о том, что бюджетирование — это основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня управления за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями. Очень важна роль бюджетирования в обеспечении контроля над всеми видами затрат, за которые может нести ответственность конкретный руководитель, в установлении так называемого контроля снизу. Все необходимые ограничения отслеживаются и обеспечиваются самими исполнителями, которые в случае необходимости должны «изыскать внутренние резервы», чтобы уложиться в установленные лимиты и нормативы.

1. Проведение постоянного мониторинга финансовой эффективности отдельных видов хозяйственной деятельности и структурных подразделений.

8. Контроль над изменением финансовой ситуации на предприятии; повышение финансовой устойчивости и улучшение финансового состояния как фирмы в целом, так и отдельных структурных подразделений и видов бизнеса.

Сегодня бюджетирование (там, где оно есть) применяется в наших компаниях в лучшем случае для того, чтобы контролировать отдельные показатели, например, размеры дебиторской или кредиторской задолженности, или для того, чтобы установить уровни затрат в отдельных структурных подразделениях. Но никак не для того, чтобы управлять активами предприятия, добиваться роста капитализации или надежно определять инвестиционную привлекательность отдельных направлений хозяйственной деятельности. Другими словами, назначение бюджетирования в наших компаниях неоправданно сужается [2].

Однако выгоды качественного составления бюджетов в пол-

Бюджетирование на современном предприятии 21

ном объеме и контроля над их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности конкретного предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрив систему бюджетирования, предприятие получает возможность:

— составлять реальные прогнозы финансово-хозяйственной

деятельности;

— вовремя обнаруживать наиболее узкие места в управлении

предприятием;

— быстро подсчитать' экономические последствия при возмож

ных отклонениях от намеченного плана при помощи финансовых

моделей на основе прогноза развития ситуации и принять вовре

мя эффективное решение;

— скоординировать работу структурных подразделений и служб

на достижение поставленной цели;

— повысить управляемость предприятия за счет оперативного

отслеживания отклонений факта от плана и своевременного при

нятия решений.

Ожидаемые результаты после внедрения бюджетирования:

— в результате внедрения бюджетирования предприятие и его

руководители получают процедуры регулярного финансового пла

нирования и контроля над исполнением бюджета;

— повышается уровень финансовой культуры и дисциплины

менеджеров и руководителей предприятия, а также финансово-

экономических служб и отделов, они обучаются методикам фи

нансово-экономического планирования и анализа;

— предприятие получает годовой бюджет.

По данному пункту хотелось бы отметить, основываясь на собственном опыте, что не все предприятия начинают сразу с составления годового бюджета. Здесь многое зависит от состояния информационной системы фирмы, ее нормативной базы, готовности руководителей, менеджеров и специалистов различных уровней спланировать цели и показатели на год.

Бывают ситуации, когда для расчета плановых показателей нет возможности использовать какие-либо из фактически имеющихся данных, пользуясь существующей на фирме инфор-

Бюджетиров ание на современном предприятии 23

мационной системой: их недостаточно, нет уверенности в их достоверности, иногда данные просто не учитывались (речь идет об управленческом учете, потому что данными бухгалтерского учета для планирования реальной картины деятельности предприятия зачастую пользоваться просто нет смысла). То есть люди еще не знают и не чувствуют цифры на том уровне, чтобы произвести расчеты сразу на год.

мационной системой: их недостаточно, нет уверенности в их достоверности, иногда данные просто не учитывались (речь идет об управленческом учете, потому что данными бухгалтерского учета для планирования реальной картины деятельности предприятия зачастую пользоваться просто нет смысла). То есть люди еще не знают и не чувствуют цифры на том уровне, чтобы произвести расчеты сразу на год.

В таких случаях мы начинаем строить бюджеты сначала на 1 месяц — это не так трудоемко, небольшой временной период позволяет более глубоко продумать и описать задачи на этот период. Параллельно идет и обучение менеджеров и специалистов предприятия методике бюджетирования. Научившись планировать с высокой степенью достоверности на короткий период, можно приступать к построению бюджетов на квартал, полугодие, год;

— улучшается управляемость предприятия за счет наделения его менеджеров полномочиями, установления ответственности за достижение бюджетных показателей и совершенствования организационной структуры.