2015-07-14

2015-07-14 936

936Одно из отличий бюджетирования как управленческой технологии от известной еще с советских времен системы планирования состоит в умении видеть финансовое состояние предприятия или фирмы в разрезе отдельных видов бизнеса. Даже не по продуктам, а именно по видам бизнеса как совокупности взаимосвязанных видов продукции и услуг, обладающих самостоятельным рыночным потенциалом.

Если для бухгалтерии и бухгалтерского учета объектом деятельности выступает юридическое лицо (в целом), то для бюдже-

тирования и управленческого учета объектом является именно бизнес. В рамках одного юридического лица таких видов бизнеса может быть много, хороших и не очень, взаимосвязанных и не очень, разных. Вот почему вопрос формирования финансовой структуры предприятия или фирмы является одним из центральных при постановке бюджетирования.

Но кроме проблемы бизнеса, в бюджетировании возникает задача более точного учета, а главное — стимулирования экономии затрат или жесткого увязывания их с конечными результатами. В принципе в процессе бюджетирования предстоит управлять (по возможности, более эффективно, чем прежде) всеми видами доходов (если они есть) и расходов (они-то уж всегда имеются). И если у какого-либо подразделения нет бизнеса (например, у бухгалтерии или отдела кадров), то бюджетирование может помочь руководству предприятия лучше определить, насколько эффективными являются затраты на данную производственную или функциональную службу, а руководству структурного подразделения определить, каким образом и за счет чего ему лучше организовать выполнение порученной работы (например, за счет большого количества не очень квалифицированных сотрудников, получающих небольшую заработную плату, или за счет небольшого количества высококвалифицированных и хорошо оплачиваемых кадров). Назвать последнее бизнесом, естественно, нельзя, но к управлению финансами и улучшению финансового состояния фирмы в целом все это может иметь самое непосредственное отношение.

По сути дела выбор финансовой структуры — это выбор объектов бюджетирования. От него в последующем зависит:

— какие виды бюджетов будут использоваться;

— какие форматы и технологии бюджетирования целесообраз

но применять;

— какими должны быть порядок консолидации бюджетов струк

турных подразделений и система бюджетирования;

— каким будет порядок подготовки (регламент) отчетов об

исполнении бюджетов и их последующей корректировки.

Финансовая структура фирмы — это набор видов бизнеса или других сфер финансовой ответственности (за доходы и расходы, только за расходы, за определенные финансовые показатели и т. д.),

102 Бюджетирование на современном предприятии

102 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 103

распределенных между структурными подразделениями предприятия, выступающих в качестве объектов бюджетирования и управленческого учета [2].

распределенных между структурными подразделениями предприятия, выступающих в качестве объектов бюджетирования и управленческого учета [2].

Первым шагом в процедуре построения финансовой структуры является изучение и построение существующей организационной структуры с определением вертикальных и горизонтальных связей между подразделениями. Целью данной работы является достижение управленческой прозрачности как подразделений предприятия, так и предприятия в целом.

Именно на данном этапе становится понятно место каждого подразделения в организме предприятия: кто кому подчиняется, какие задачи стоят перед каждым отделом и сотрудником, кто какие функции выполняет, как движется информация и документы.

Описание организационной структуры предприятия производится при помощи моделей. Самые распространенные модели — это:

— древовидная (см. рис. 12а);

— матричная (см. рис. 126).

б)

| Ответственное лицо | 2.1 | 2.2 | 2.3 | 2.4 | 4.1 |

| Собственник | |||||

| Ген. директор | |||||

| Зам. ген. директора |

Рис. 12. Модели описания организационной структуры предприятия

Древовидная модель — это точный иерархический список объектов управления — организационных подразделений, функций, документов и т. д.

В этом виде модели четко просматривается соподчиненность.

Матричная модель — задает систему взаимоотношений между подразделениями, функциями, отдельными исполнителями.

Построение самой структуры можно разбить на ряд элементарных шагов:

1. Описание видов бизнеса, продукции, услуг. Имеется в виду,

что главной функцией любого предприятия является продажа

продукции, товаров, предоставление услуг, т. е. конечный про

дукт деятельности. Поэтому производится формальное описание,

согласование и утверждение руководством предприятия перечня

видов его бизнеса, направлений коммерческой деятельности. Из

этого классификатора внешним контрагентам предприятия долж

но быть понятно, чем предприятие интересно рынку, а для внут

ренних целей — ясно, для чего нужно то или иное направление

бизнеса.

В процессе этой работы изучается ассортимент реализуемой продукции, определяются наиболее важные и значимые ее виды, анализируется распределение видов бизнеса по сегментам рынка.

Бессмысленно, например, включать в перечень видов бизнеса крупного машиностроительного или приборостроительного завода выпуск различных товаров народного потребления, если их общая доля в объеме реализации менее 5 %.

2. Описание состава, иерархии и персонала фирмы.

3. Закрепление видов бизнеса, продукции, услуг за организа

ционными звеньями.

4. Закрепление функций за организационными звеньями.

5. Создание организационных регламентов предприятия, т. е.

Положения об организационной структуре, схемы, Положений о

подразделениях, должностных и функциональных обязанностей.

Первые два пункта предполагают построение именно древовидной схемы.

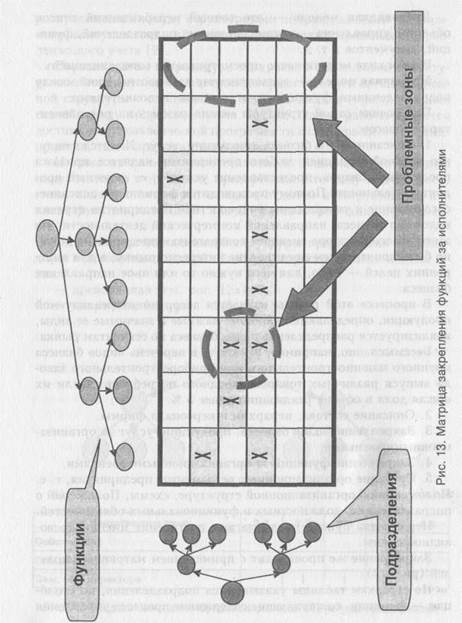

Закрепление же происходит с применением матричных моделей (рис. 13).

По строчкам таблицы указываются подразделения, по столбцам — функции, составляющие содержание процесса управления

104 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 105

| |||

| |||

|

на предприятии. На пересечениях функций и подразделений, которые ответственны за выполнение функции, ставится знак «х». Эта процедура напоминает игру в «крестики-нолики». Но, в отличие от игры, наличие в матрице по вертикали более одного «крестика» означает, что за выполнение одной функции несут ответственность более одного подразделения. А это противоречит принципу единственности центра ответственности за выполнение какой-либо работы. Более того, при отсутствии пометки отсутствует и ответственное лицо. То есть налицо проблемные зоны.

Таким образом, в результате этой работы мы получаем закрепление выполнения определенных функций за структурными подразделениями предприятия.