2015-07-14

2015-07-14 1462

1462Финансовая структура разрабатывается в рамках организационной структуры. Основные факторы, влияющие на формирование финансовой структуры:

— стратегия компании;

— организационная структура: структурные звенья и распре

деление функций по структурным звеньям.

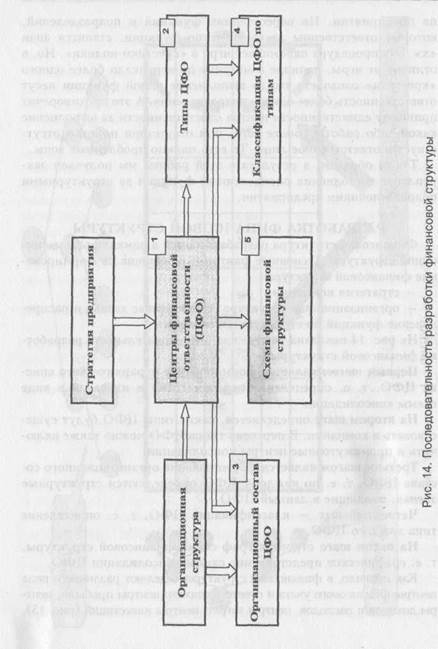

На рис. 14 показана логическая последовательность разработки финансовой структуры.

Первым шагом является формирование иерархического списка ЦФО, т. е. определение перечня ЦФО и их связи в виде схемы консолидации.

На втором шаге определяется, какие типы ЦФО будут существовать в компании. В перечень типов ЦФО можно также включить и промежуточные центры консолидации.

Третьим шагом является формирование организационного состава ЦФО, т. е. по каждому ЦФО определяются структурные звенья, входящие в данный ЦФО.

Четвертый шаг — классификация ЦФО, т. е. определение типа каждого ЦФО.

На пятом шаге строится граф-схема финансовой структуры, т. е. графическое представление схемы консолидации ЦФО.

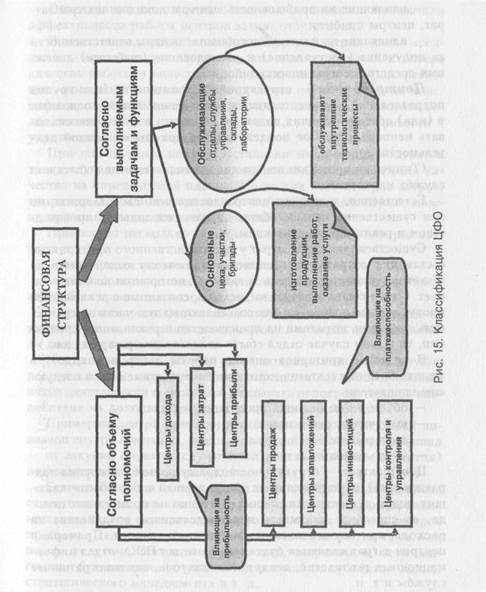

Как правило, в финансовой структуре выделяют различного рода центры финансового учета и ответственности: центры прибыли, центры доходов и расходов, центры затрат, центры инвестиций (рис. 15).

|

|

108 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 109

ЦФО можно разделить на 2 типа:

ЦФО можно разделить на 2 типа:

— влияющие на прибыльность: центры доходов, центры зат

рат, центры прибыли;

— влияющие на платежеспособность: центры ответственности

за получение (поступление) и расходование (выбытие) денеж

ных средств, центры инвестиций.

Центр дохода — структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и способное оказывать непосредственное воздействие на доходы от данной деятельности.

(Типичным примером центра дохода является отдел сбыта или служба маркетинга)

Естественно, у данного центра дохода есть свои затраты, но они существенно меньше общих затрат, связанных с производством и реализацией продукции.

Существенную часть затрат у производственного предприятия составляют затраты на производство, поэтому отдел сбыта не может нести ответственность за затраты, которые он не контролирует. Отдел сбыта отвечает за расходы, связанные с реализацией продукции, но поскольку они составляют малую часть по сравнению с общими затратами на производство и реализацию продукции, то в этом случае отдел сбыта является центром доходов.

В качестве критериев оценки работы центров доходов, в зависимости от стратегии компании, могут применяться следующие показатели:

— объем реализованной продукции;

— выручка от реализации;

— доля рынка;

— число клиентов и т. д.

Центр затрат - структурное подразделение (или группа подразделений), осуществляющее определенный набор обеспечивающих видов деятельности, непосредственно не приносящих дохода, но способное оказывать непосредственное воздействие на расходы при осуществлении данной деятельности. Примерами центров затрат являются бухгалтерия, отдел ПЭО, отдел информационных технологий, департамент закупок, административные службы и т. п.

Объективные однозначные целевые установки и показатели эффективности работы центров затрат отсутствуют.

В качестве целевой установки для центров затрат можно предложить минимизацию затрат, но это может привести к потере качества работы и качества продукции, так как административные, производственные и снабженческие службы, если их классифицировать как центры затрат, могут начать использовать более дешевые сырье, рабочую силу и т. д., что может привести к ухудшению качества продукции.

При определении целевой установки минимизации затрат в таких случаях можно давать установки поддержания уровня качества на определенной планке. Но не для всех центров затрат, например, для административных и хозяйственных служб, можно просто описать, что такое качество.

Применяют несколько схем оценки деятельности центров затрат:

— экспертная оценка (субъективная);

— разработка системы производственно-экономических пока

зателей на основе достигнутых значений;

— реинжиниринг финансовой структуры, т. е. изменение ее

таким образом, чтобы центр затрат вошел в состав центра прибы

ли или центра дохода.

Центр прибыли — структурное подразделение (или группа подразделений), осуществляющее определенный набор основных видов деятельности и способное оказывать непосредственное воздействие на доходы и расходы данной деятельности.

Примером центра прибыли может быть самостоятельный дивизион внутри компании, поддерживающий практически весь цикл — от закупки сырья (в случае производственного предприятия) до реализации готовой продукции.

Естественно, что центры прибыли не в полном смысле слова самостоятельны, так как центральное руководство предприятия может налагать определенные ограничения на бизнес центров прибыли. Центры прибыли обычно тоже пользуются теми или иными услугами центральной дирекции, например, в части подготовки бухгалтерской отчетности для внешних субъектов рынка, стратегического менеджмента и т. д.

Задавать целевые установки, критерии оценки и систему мо-

110 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 111

тивации для центров прибыли проще, чем для центров затрат, так как по центрам прибыли можно четко подсчитать финансовый результат (прибыль) и так как данный тип ЦФО несет прямую ответственность как за расходную, так и за доходную часть.

тивации для центров прибыли проще, чем для центров затрат, так как по центрам прибыли можно четко подсчитать финансовый результат (прибыль) и так как данный тип ЦФО несет прямую ответственность как за расходную, так и за доходную часть.

Центр инвестиций — структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и способное оказывать непосредственное воздействие на доходы, расходы и эффективность данной деятельности, получение прибыли от которой ожидается в будущем.

Примером могут являться вновь образованные подразделения, которые занимаются новым бизнес-направлением. Естественно, на начальном этапе данные подразделения могут вообще не приносить никакого дохода, и затратная часть может быть значительной. В дальнейшем, когда бизнес будет поставлен, данные подразделения будут приносить доход и прибыль, после чего центр инвестиций будет переведен в разряд центра прибыли.

Не исключено, что инвестиционный проект может не получить развития и его придется закрыть. В большинстве случаев проект по формированию центров инвестиций целесообразно рассматривать при наличии бизнес-плана, который потом служит основным инструментом организации и контроля центра инвестиций.

В качестве критериев оценки работы центров инвестиций, в зависимости от стратегии компании, могут применяться следующие показатели:

— рентабельность на инвестированный капитал (ROI);

— срок окупаемости;

— другие показатели бизнес-плана [7].

Целевые установки и критерии оценки ЦФО зависят от корпоративной стратегии.

Таблица 16

ЗАВИСИМОСТЬ ЦЕЛЕВЫХ УСТАНОВОК И КРИТЕРИЕВ ОЦЕНКИ ЦФО ОТ КОРПОРАТИВНОЙ СТРАТЕГИИ

| Корпоративная стратегия | Центры финансовой ответственности | |||

| Центр доходов | Центр затрат | Центр прибыли | Центр инвестиций | |

| Стабилизация | Выручка от реализации 1 Затраты ЦФО —> const | Затраты ЦФО J, или —> const Качество работы ЦФО -» const | Прибыль ЦФО —> const или f | ROI —> const |

| Рост | Доля рынка *. Число клиентов^4 | Качество работы цфоТ | Прибыль цфоТ | ROI T |

| Сокращение | Выручка от реализации Т | Затраты ЦФО \, | Затраты ЦФО^ | Инвестиции—>0 |

Чтобы лучше понять, как осуществлять выделение объектов для бюджетирования и как может выглядеть финансовая структура организации, рассмотрим несколько примеров.

В качестве ЦФО могут быть выделены (в зависимости от специфики организации) структурные подразделения, чья деятельность является обособленной в технологическом, производственном и сбытовом отношении. Многопрофильные коммерческие структуры часто представляют собой типичные холдинги и состоят из нескольких юридических лиц — предприятий различного профиля. Здесь в качестве ЦФО — центров прибыли будет фигурировать каждая такая компания.

В компаниях с классической линейно-функциональной структурой управления могут выделяться как структурные подразделения, «зарабатывающие деньги» (т. е. центры прибыли), так и те, кто деньги только тратит (т. е. центры затрат или убытков). Типичными центрами убытков или затрат могут быть, как уже указывалось, бухгалтерия, служба охраны, кадровая служба. Однако могут быть и центры инвестиций, так сказать, временно планово-убыточные подразделения, которые обещают в будущем стать центрами прибыли.

112 Бюджетирование на современном предприятии

112 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 113

В любом случае смысл бюджетирования — установить целевые нормативы, лимиты прибыли, доходов, затрат, ввести целевые показатели, за достижение которых руководители соответствующих подразделений должны нести ответственность.

В любом случае смысл бюджетирования — установить целевые нормативы, лимиты прибыли, доходов, затрат, ввести целевые показатели, за достижение которых руководители соответствующих подразделений должны нести ответственность.

На предприятии или производственном объединении с дивизио-нальной структурой управления в качестве ЦФО, т. е. объектов бюджетирования, выделяются дивизионы, производственные отделения.

Несколько сложнее обстоит дело в крупном производственном объединении, имеющем сложные технологические цепочки, например, на приборостроительном заводе. Здесь ЦФО — центрами прибыли могут быть выделены выпускающие (сборочные) цеха, отгружающие, например, готовую продукцию, а в качестве ЦФО — центров затрат — вспомогательные (механические, заготовительные) цеха и производства.

В принципе одним из критериев отнесения того или иного структурного подразделения к тому или иному типу ЦФО считается такой: может ли структурное подразделение отвечать за финансовые потоки, получает ли оно «живые» деньги, т. е. отгружает ли готовую продукцию или производит только полуфабрикаты, необходимые для последующих технологических циклов или операций.

Еще одним критерием может быть размер структурного подразделения. Здесь речь идет о том, что в качестве ЦФО может выступать одно или несколько структурных подразделений (один или несколько цехов или отделов).

В наших условиях важным критерием выделения структурного подразделения предприятия в ЦФО — центр прибыли можно считать также его способность самостоятельно работать на рынке — осуществлять маркетинг своей продукции, способность доводить ее до конечного потребителя и контролировать сбытовую сеть.

Если структурное подразделение не может отвечать за доходы, а также за денежные поступления, но его функционирование необходимо для предприятия в целом и оно несет при этом значительные расходы, то это центр затрат или убытка (например, служба главного технолога).

Если структурное подразделение отвечает за доходы (отдел сбыта), но несет только ограниченные расходы и не может отвечать за все затраты, то его следует отнести к ЦФО — центру дохода.

Если у структурного подразделения нет ответственности и возможности влиять ни на доходы, ни на расходы, то его следует присоединить к какому-либо другому ЦФО — центру затрат [2].

Заметим, что различные подразделения (центры ответственности) на предприятии различаются по своей «степени свободы», т. е. по полномочиям руководителей структурных подразделений в своей оперативной работе. Так, начальник производственного цеха, как правило, имеет право самостоятельно определять величину и структуру удельных затрат по выпуску тех или иных видов продукции, в то время как сама структура и величина выпуска устанавливаются и жестко контролируются аппаратом управления в лице планово-экономического отдела (ПЭО). Если же цех переводится на хозрасчет (это бывает в тех случаях, когда функции цеха полностью охватывают весь производственный цикл по тому или иному виду продукции), то полномочия руководителя существенно расширяются. Он получает право в определенных пределах самостоятельно устанавливать объемы выпуска, а оценочным показателем деятельности цеха уже будет не уровень удельных затрат, а расчетная прибыль, определяемая как разница расчетной выручки по выпущенной продукции и величины фактической себестоимости выпуска.

Определение степени полномочий руководителя ЦФО не является чем-то строго определенным, на практике зачастую ЦФО носят смешанный характер, но условно все-таки отнесение к тому или иному типу вполне возможно.

После выделения ЦФО, определения их типа, полномочий, ответственности и подчиненности получаем финансовую структуру предприятия.

Документально финансовая структура закрепляется в Положении о финансовой структуре.

Положение — это внутрифирменный документ, содержащий описание центров финансовой ответственности, их классификацию и организационный состав.