2015-07-14

2015-07-14 562

562Рассмотрим общую организационную структуру предприятия ООО «Химпром».

Директору предприятия подчиняется главный инженер, главный бухгалтер и зам. директора по экономике и финансам, отдел охраны труда, отдел кадров, хозяйственный отдел и сторожевая охрана. Кроме того, предприятие имеет два бизнес-направления производства — «Пленка» и «Пластмасса». Направление «Пленка» производит два вида продукции: пленку полиэтиленовую термоусадочную и пленку полиэтиленовую парниковую. Направление «Пластмасса» производит четыре вида изделий из пластмассы: два вида овощных ящиков, ведра и тазы. У каждого бизнес-направления есть свой руководитель, свой отдел сбыта (он же занимается и снабжением) и непосредственно производственный цех.

На основании организационной структуры строится финансовая структура.

В основных моментах стратегии предприятия определено, что предприятию для проведения учета и анализа необходимо видеть картину по каждому бизнес-направлению и каждому подразделению.

Поэтому в качестве самого нижнего уровня финансовой структуры должны фигурировать подразделения предприятия — уровень 3.

В качестве элементов 2-го уровня фигурируют бизнес-направления «Пленка» и «Пластмасса». Кроме того, есть ряд подразделений, обслуживающих деятельность предприятия. Это бухгалтерия, планово-экономический отдел, отдел кадров, служба главного инженера, хозотдел, отдел охраны труда и охрана. Все эти подразделения в финансовой структуре объединяются в центр затрат — администрацию предприятия. Далее, в процессе определения полной себестоимости затраты на содержание этих подразделений должны быть распределены на производственные направления согласно выбранной базе распределения на уровне 1.

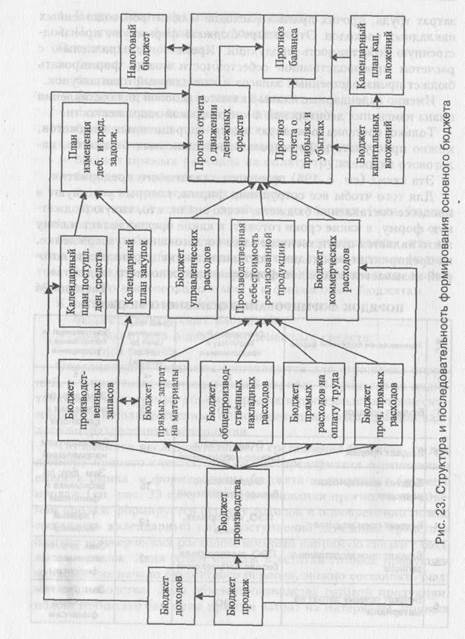

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составные части бюджетирования, каждая из которых является законченным этапом планирования.

196 Бюджетирование на современном предприятии

196 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 197

| |||||

| |||||

|

|

1. Подготовка операционного бюджета.

2. Подготовка финансового бюджета.

Операционные бюджеты:

— бюджет продаж;

— бюджет производства;

— бюджет производственных запасов;

— бюджет прямых затрат на материалы;

— бюджет прочих прямых расходов;

— бюджет производственных накладных расходов;

— бюджет прямых расходов на оплату труда;

— бюджет коммерческих расходов;

— бюджет управленческих расходов;

— прогнозный отчет о прибылях и убытках (или бюджет

доходов и расходов).

Иногда в публикациях можно встретить утверждение, что отчет о прибылях и убытках относится к числу финансовых бюджетов. Для целей бюджетирования это не принципиально, можно относить его и к операционным, и к финансовым бюджетам.

К числу финансовых бюджетов относятся:

— бюджет капитальных вложений;

— прогноз отчета о движении денежных средств;

— прогноз баланса.

Операционные бюджеты составляются для отражения операций, планируемых на предстоящий период. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого подразделения предприятия.

Что касается последовательности составления бюджета, то для примера принято считать, что бизнес предприятия ограничивает емкость рынка, и формирование бюджета начинается с бюджета продаж (см. рис. 23 на с. 198). На основании прогнозов по объемам продаж формируется бюджет доходов и одновременно можно составлять календарный план поступлений денежных средств и бюджет коммерческих расходов, который напрямую связан с бюджетом продаж. Зная объем продаж и остатки готовой продукции на складе на начало бюджетного периода, можно составлять бюджет производства. Зная объем производства готовой продукции, можно посчитать бюджеты прямых затрат на материалы, прямых

затрат труда', прочих прямых расходов и общепроизводственных накладных расходов. Эти четыре бюджета формируют производственную себестоимость продукции. Кроме того, параллельно с расчетом производственной себестоимости можно формировать бюджет производственных запасов и календарный план закупок.

Именно календарные планы являются основой для составления плана изменения дебиторской и кредиторской задолженности.

Только составив основную массу операционных бюджетов, можно приступать к формированию финансовых бюджетов, налогового бюджета.

Эта схема (см. с. 198) применима для любого предприятия.

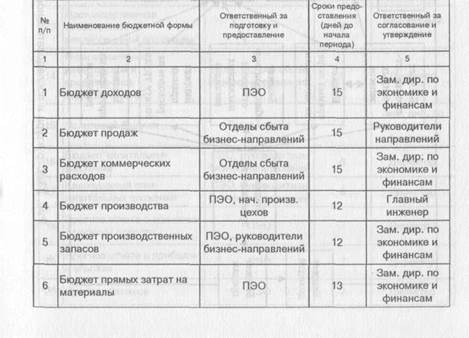

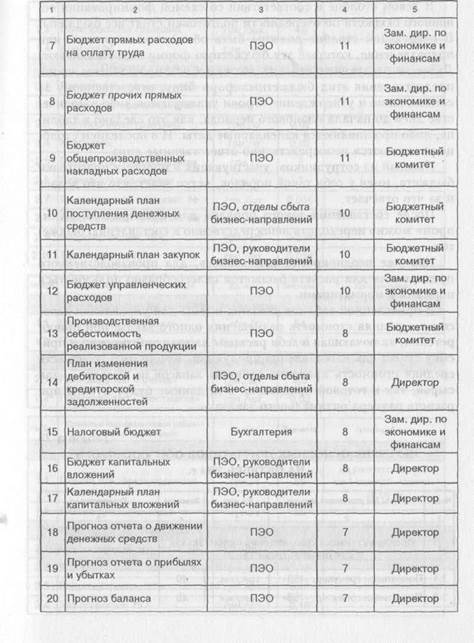

Для того чтобы все сотрудники фирмы, которые участвуют в процессе составления бюджета, четко знали, кто, какую бюджетную форму, в какие сроки готовит, в какие предоставляет и кому и кто является ответственным за ее согласование и утверждение, на предприятии необходимо составить документ-регламент, который называется «Порядок формирования основного бюджета».

Таблица 24 ПОРЯДОК ФОРМИРОВАНИЯ ОСНОВНОГО БЮДЖЕТА

|

|

200 Бюджетирование на современном предприятии

200 Бюджетирование на современном предприятии

В левом столбце в соответствии со схемой формирования основного бюджета по очередности подготовки стоят все бюджеты. В следующем столбце должны быть обозначны сотрудник или подразделение, которые эту бюджетную форму подготавливают. Далее, в следующем столбце должны быть проставлены сроки предоставления этих бюджетных форм лицу, ответственному за согласование и утверждение. Сроки указываются либо в количестве дней до начала планового периода, как это сделано в таблице, либо проставляются календарные даты. И в последнем столбце указываются непосредственно ответственные лица.

В левом столбце в соответствии со схемой формирования основного бюджета по очередности подготовки стоят все бюджеты. В следующем столбце должны быть обозначны сотрудник или подразделение, которые эту бюджетную форму подготавливают. Далее, в следующем столбце должны быть проставлены сроки предоставления этих бюджетных форм лицу, ответственному за согласование и утверждение. Сроки указываются либо в количестве дней до начала планового периода, как это сделано в таблице, либо проставляются календарные даты. И в последнем столбце указываются непосредственно ответственные лица.

Каждый из сотрудников, участвующих в процессе подготовки бюджета, имея у себя такой порядок, четко знает, кто что делает и за что отвечает.

После составления такого порядка для предприятия «Хим-пром» можно переходить непосредственно к составлению бюджетов.

Как уже неоднократно указывалось, для производственного предприятия для расчета бюджетов целесообразно пользоваться нормами и нормативами.

В приведенной таблице указаны нормы для управления запасом гэ средняя стоимость размещения одного заказа при приобретении, включающая в себя расходы на транспортировку и приемку сырья для изготовления продукции. Кроме того, здесь есть средняя стоимость хранения единицы запасов на складе — как сырья, так и готовой продукции. Эти данные будут нужны при расчете размера оптимального заказа.

Таблица 25

ПЕРЕЧЕНЬ ОСНОВНЫХ НОРМАТИВОВ ООО «ХИМПРОМ» НА ОКТЯБРЬ 2004 г.

| №п/п | Нормы для управления запасом | Ед. изм. | Значение | Дополнительно |

| Средняя стоимость размещения одного заказа при приобретении ТМЦ | Расходы на транспортирование и приемку ТМЦ | |||

| 1.1 | Полиэтилен гранулир. «153» | грн./зак. | ||

| 1.2 | Полиэтилен гранулир. «158» | грн./зак. |

| Бюджетирование на | современном предприятии 201 | |||

| 1.3 | Полипропилен гранулир. | грн./зак. | ||

| 1.4 | Краситель | грн./зак. | ||

| Средняя стоимость хранения единицы запасов на складе | ||||

| 2.1 | Полиэтилен гранулир. «153» | грн./т | ||

| 2.2 | Полиэтилен гранулир. «158» | грн./т | ||

| 2.3 | Полипропилен гранулир. | грн./кг | 0,02 | |

| 2.4 | Краситель | грн./кг | 0,02 | |

| 2.5 | Пленка п/э термоусадочная | грн./т | ||

| 2.6 | Пленка п/э парниковая | грн./т | ||

| 2.7 | Ящик овощной п/пропил. № 1 | грн./шт. | 0,016 | |

| 2.8 | Ящик овощной п/пропил. № 2 | грн./шт. | 0,016 | |

| 2.9 | Ведро п/пропил. 10 л | грн./шт. | 0,016 | |

| 2.10 | Таз п/пропил.15 л | грн./шт. | 0,016 | |

| №п/п | Нормы прочих прямых расходов | Ед. изм. | Значение | Дополнительно |

| Электроэнергия на технологические цели | ||||

| 1.1 | Производство «Пленка» | грн./т | ||

| 1.2 | Производство «Пластмасса» | грн./т | 0,10 | |

| Расходы на текущий ремонт оборудования | ||||

| 2.1 | Производство «Пленка» | грн./шт. | 8,3 | |

| 2.2 | Производство «Пластмасса» | грн./шт. | 0,02 | |

| № п/п | Сдельные тарифные ставки рабочих основных производств | Ед. изм. | Значение | Дополнительно |

| Производство «Пленка» | ||||

| 1.1 | Пленка п/э термоусадочная | грн./т | из расчета 50 грн. за 1 тонну + начисл. 38,56 % | |

| 1.2 | Пленка п/э парниковая | грн./т | ||

| Производство «Пластмасса» | ||||

| 2.1 | Ящик овощной п/пропил. № 1 | грн./шт. | 0,18 | |

| 2.2 | Ящик овощной п/пропил. № 2 | грн./шт. | 0,19 | |

| 2.3 | Ведро п/пропил. 10 л | грн./шт. | 0,11 | |

| 2.4 | Таз п/пропил. 15 л | грн./шт. | 0,16 |

202 Бюджетирование на современном предприятии

202 Бюджетирование на современном предприятии

| № п/п | Нормы коммерческих расходов | Ед. изм | Значение | Дополнительно |

| Комиссионные специалистов по сбыту | ||||

| 1.1 | Сбыт «Пленка» | грн./т | От объема реализации в т | |

| 1.2 | Сбыт «Пластмасса» | %/ грн. | 1,2 | От объема реализации вгрн. с НДС |

| Транспортные расходы | ||||

| 2.1 | Сбыт «Пленка» | грн./т |

Таблица 26

НОРМЫ РАСХОДА ОСНОВНОГО СЫРЬЯ НА ПРОИЗВОДСТВО ЕДИНИЦЫ ГОТОВОЙ ПРОДУКЦИИ

| Бизнес-направление «Пленка» | ||||

| № п/п | Наименование | Ед изм. | Полиэтилен гранулир. «153», т | Полиэтилен гранулир. -158», т |

| Пленка п/э термоусадочная | Т | 0,94 | 0,06 | |

| Пленка п/э парниковая | т | 0,7 | 0,3 | |

| Бизнес-направление «Пластмасса» | ||||

| №п/п | Наименование | Ед. изм. | Полипропилен гранулир., (кг) | Краситель, (кг) |

| Ящик овощной п/пропил. № 1 | ШТ. | 0,82 | 0,003 | |

| Ящик овощной п/пропил. № 2 | ШТ. | 0,98 | 0,005 | |

| Ведро п/пропил. 10 л | ШТ. | 0,65 | 0,002 | |

| Таз п/пропил. 15 л | ШТ. | 0,72 | 0,004 |

Кроме того, в таблице указаны нормы прочих прямых расходов, таких как электроэнергия на технологические цели, используемая при производстве как пленки, так и изделий из пластмассы, и расходы на текущий ремонт оборудования, на котором продукция производится.

Нормативы указываются в денежном выражении на единицу.

Кроме того, для расчетов бюджетных показателей необходимы будут сдельные тарифные ставки рабочих основного производства. В таблице нормативов указано, что на предприятии установлены тарифные ставки при производстве пленки — в грн. за тонну, при производстве изделий из пластмассы — в грн. за штуку.

Бюджетирование на современном предприятии 203

В этой же таблице определены нормативы коммерческих расходов — это комиссионные специалистов по сбыту, которые установлены для сбытовиков пленки в грн. за реализацию каждой тонны, для сбытовиков изделий из пластмассы — в % от объема реализации в грн. с НДС. Кроме того, установлен норматив транспортных расходов в грн. на 1 тонну.

В этой же таблице определены нормативы коммерческих расходов — это комиссионные специалистов по сбыту, которые установлены для сбытовиков пленки в грн. за реализацию каждой тонны, для сбытовиков изделий из пластмассы — в % от объема реализации в грн. с НДС. Кроме того, установлен норматив транспортных расходов в грн. на 1 тонну.

И наконец самое основное — нормы расхода основного сырья на производство готовой продукции. Для производства пленки п/э термоусадочной и пленки п/э парниковой необходим полиэтилен гранулированный марки 153 и 158, а для производства изделий из пластмассы необходим полипропилен гранулированный и краситель. Эти нормы расхода взяты в натуральном выражении на производство единицы готовой продукции.

Подготовка бюджета начинается с бюджета доходов.