2015-07-14

2015-07-14 1408

1408Методология бюджетирования исходит из того, что бюджетирование – это один из важнейших элементов системы корпоративного планирования и управления. Основное предназначение корпоративного планирования состоит в том, чтобы на долгосрочной основе определить направление, в котором компании следует двигаться. При этом обычно возникают следующие вопросы:

§ чего мы хотим достичь (цели развития);

§ как это сделать (стратегия развития);

§ какие ресурсы для этого потребуются;

§ насколько успешно происходит наше развитие по сравнению с планом.

Не правда ли, перечисленные вопросы очень напоминают диалог Чеширского Кота и маленькой Алисы («прежде, чем куда-то идти, надо знать, куда хочешь попасть»)? И в этом нет ничего удивительного – ведь житейская мудрость всегда основана на элементарной логике! Точно так же текущие планы и действия по их реализации (бюджетирование) должны согласовываться с целями развития и корпоративной стратегией. А если построить систему бюджетирования в отрыве от стратегического планирования, то возможности (и, соответственно, полезность) такой системы окажутся весьма и весьма ограниченными.

Схематично связь бюджетирования со стратегическим корпоративным управлением представлена на рис.1 (заметим, что стадия «Формирование бюджета с учетом долгосрочного плана развития» это и есть то самое звено, которое связывает текущее планирование со стратегическим).

Рис. 1. Взаимосвязь стратегического и текущего планирования

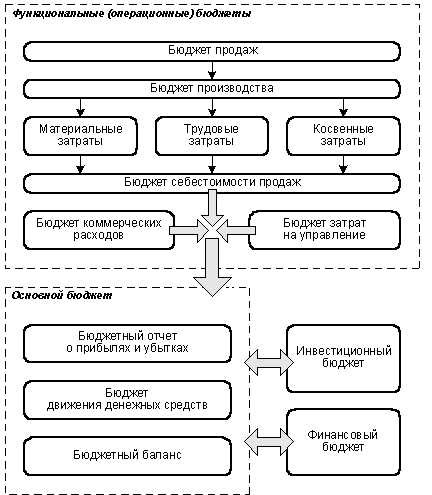

Как правило, структурирование корпоративного бюджета предусматривает наличие двух групп планов – функциональные (или операционные) бюджеты и основной бюджет (иногда его называют мастер-бюджетом). Типовая структура бюджета схематично может быть представлена так, как показано на рис. 2.

Рис. 2. Типовая структура бюджета предприятия

Заметим, что приведенная схема – это лишь один (хотя и наиболее типичный) из вариантов структурирования корпоративного бюджета. Поэтому в реальной работе она должна восприниматься как основа для построения индивидуальной структуры, ориентированной на задачи конкретного предприятия и учитывающей его особенности.

Отметим несколько важных теоретических понятий, знание которых необходимо при построении системы бюджетирования. К их числу относятся понятия жесткого и гибкого бюджетов. Различие здесь состоит в том, учитывается ли при составлении бюджета зависимость бюджетных показателей от уровня деловой активности предприятия, вызванная различиями между постоянными и переменными затратами.

Еще один важный теоретический аспект – принципы пересмотра и корректировки бюджета. Некоторые компании применяют практику пересчета бюджета, с использованием фактических данных истекших периодов. В то же время многие компании предпочитают использовать скользящий бюджет, который регулярно обновляется путем добавления очередного временного интервала.

Наконец, еще одно понятие, заслуживающее внимания, – функционально-стоимостное бюджетирование (activity based budgeting, ABB). Этот метод предусматривает выделение основных функций, определение для каждой из них измерителей активности (носителей затрат), определение стоимости единицы каждого носителя затрат, а затем – определение плановых уровней активности и соответствующих плановых затрат.

Организация бюджетного планирования на предприятии

Как уже было отмечено, одним из важных (если не самым важным) элементов системы бюджетирования являются люди, чья деятельность связана с планированием и контролем исполнения планов. Поэтому организационные и психологические моменты также следует учитывать при организации бюджетного процесса.

На многих предприятиях в процесс бюджетирования вовлекаются десятки и даже сотни людей, не знакомых друг с другом лично. В таких случаях бюджетный процесс нуждается в особой организации, включающей специальные органы управления, четко определенные функции и полномочия участников, правила обмена информацией, формализованные процедуры взаимодействия.

Взаимоотношения между сотрудниками целесообразно выстраивать в иерархическом порядке, в соответствии с организационной структурой компании. Здесь можно выделить три категории сотрудников:

§ администраторы бюджета – финансисты, работающие в головном офисе компании и отвечающие за бюджетный процесс в целом;

§ консолидаторы – финансовые и функциональные специалисты, отвечающие за бюджетирование на уровне функциональных подразделений и/или региональных структур;

§ планировщики – рядовые сотрудники, отвечающие за отдельные участки учета и планирования.

Составление бюджета в иерархической организационной среде может производиться при помощи двух основных подходов – сверху вниз (исходя из целевых параметров, намеченных руководством) и снизу вверх (когда подразделения сами формируют свои планы). Во многих компаниях применяется комбинированный подход: сначала определяются общие цели, вытекающие из стратегии компании и рыночных прогнозов (по принципу сверху вниз), а уже затем составляется реальный бюджет (по принципу снизу вверх).

Говоря о людях и их участии в управлении, важно учитывать не только организационные схемы, но и психологические аспекты, которые во многом определяют поведение менеджеров. Один из таких аспектов – мобилизующая функция бюджета и его роль в мотивации персонала. Бюджет (как и любой план) должен быть достаточно напряженным, а личные выгоды сотрудников должны быть увязаны с достигнутыми результатами. Для российских предприятий данный аспект постановки и внедрения системы бюджетирования зачастую является определяющим.

Автоматизация бюджетного планирования

Бюджетирование – довольно сложный процесс, связанный со сбором, обработкой и хранением больших объемов данных, а также с реализацией различных методик прогнозирования, планирования и анализа. Сегодня мало у кого возникают сомнения в том, что перечисленные условия могут быть выполнены только при помощи современных информационных систем. Рассмотрим программные средства, наиболее часто используемые для целей бюджетирования.