2015-07-14

2015-07-14 738

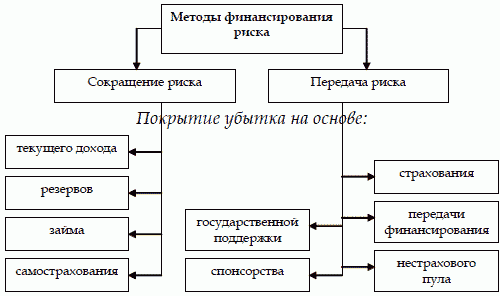

738Как уже указывалось выше, финансирование рисков подразумевает покрытие убытков, возникающих вследствие наступления рисковой ситуации.

Методы, основанные на использовании источников средств, можно разделить на две группы:

Покрытие убытка из текущего дохода (Current expensing of losses).Суть этого метода сводится к тому, что покрытие ущерба осуществляется за счет текущих денежных потоков компании. Никакие фонды не создаются.

Покрытие убытка из резервов (Reserving). При использовании данного метода предполагается, что на предприятии создаются резервные фонды, специально предназначенные для покрытия убытков от реализации рисков.

Покрытие убытка за счет использования займа (Borrowing). Данный метод используется, если фирма может рассчитывать на получение кредита.

Покрытие убытка на основе самострахования (SelfInsurance). В данном случае под самострахованием понимается форма страхования, реализуемая в рамках собственной фирмы либо группы компаний. Суть здесь заключается в том, что организация создает страховые фонды, предназначенные для покрытия убытков.

Покрытие убытка на основе страхования (Insurance). Страхование как метод финансирования риска используется достаточно часто.

Покрытие убытка на основе нестрахового пула (Noninsurance pooling). Данный метод подразумевает передачу финансирования риска другому лицу - нестраховому пулу. Таким пулом может выступать, к примеру, специальный фонд взаимопомощи, созданный объединением предпринимателей.

Покрытие ущерба за счет передачи ответственности на основе договора (Contractual transfer). В данном случае финансирование ущерба передается другому субъекту на основе заключенного договора.

Покрытие убытка на основе поддержки государственных либо муниципальных органов (Budget support). Здесь часть возмещения ущерба от реализации риска ложится на государственные или муниципальные органы.

Покрытие убытка на основе спонсорства (Sponsorship). Данный метод предполагает снижение риска за счет привлечения спонсора.

11.Методы уклонения от рисков:

-отказ от ненадежных партнеров, отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения

-страхование рисков- основной прием снижения риска. Страхование возможных потерь служит не только защитой от неудачных решений, Нои повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами.

-поиск гарантов

-увольнение некомпетентных работников;

Самый простой способ избежать риска - это отказаться от него. Этот метод достаточно распространен в практике, им пользуются, как правило, компании, которые занимают прочные позиции на рынке. Их руководители предпочитают действовать наверняка, избегать риска, не иметь дела c ненадежными контрагентами, поставщиками, потребителями и т.д. B таких компаниях часто стараются избегать инновационных рисков, вложения денет в разработку новых продуктов технологических процессов, технических направлений, в принципиально новые научные проекты.

Другой способ уклонения от риска кроме возможности его исключения состоит в том, чтобы попытаться переложить риск на третью сторону, в частности на страховые компании. При этом предприятие старается застраховать свою рискованную хозяйственную операцию таким образом, чтобы в будущем не понести убытков или обеспечить их минимальные размеры. Однако страхование рисков возможно не всегда. Поэтому проведение инновационных мероприятий редко страхуется.

12.Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Как правило, это такие виды продукции, для освоения которых требуются интенсивные и дорогостоящие НИОКР либо использование новейших научных достижений, еще не апробированных промышленностью. Для реализации таких высокорискованных проектов создают дочерние, так называемые венчурные (рискованные) предприятия. Наиболее рискованная часть проекта при этом локализуется в пределах вновь созданной и сравнительно небольшой автономной фирмы; в то же время сохраняются условия для эффективного подключения научного и технического потенциалов «материнской» компании.

В менее сложных случаях можно вместо самостоятельного юридического лица образовать в структуре предприятия специальное подразделение, например с выделенным учетом по балансу.

13.Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны. Интеграция может быть либо вертикальной (или диагональной) – объединение нескольких предприятий одного подчинения или одной отрасли для проведения согласованной ценовой политики, для разделения зон хозяйствования, для совместных действий против «пиратства» и т.п., либо горизонтальной – по последовательности технологических переделов, операций снабжения и сбыта (см. также п. 4.5). При этом достигается дополнительный эффект, состоящий в том, что на «входах» и «выходах» предприятия создаются островки предсказуемого товарного рынка, надежного долговременного спроса и таких же поставок изделий, необходимых для производства продукции (Клейнер, Тамбовцев, 1993).

В некоторых случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов управления риском относятся различные варианты диверсификации:

· диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п. – достаточно хорошо изученный в теории способ снижения риска, обретения экономической устойчивости и самостоятельности;

· диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других; распределение поставок между многими потребителями, при этом желательно стремиться к равномерному распределению долей каждого контрагента в общем объеме выпуска, чтобы отказ нескольких из них не сорвал производственно-сбытовую программу в целом;

· диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих; при нарушении контрагентом графика поставок по самым разным, в том числе и по объективным, причинам (аварии, банкротство, форс-мажорные обстоятельства и т.п.) предприятие сможет безболезненно переключиться на работу с другим поставщиком того же или аналогичного субпродукта.