2015-07-14

2015-07-14 875

875Первая проблема, связанная с точкой безубыточности, - это проблема определения критического объема продукции, при котором достигается безубыточность. В данном параграфе мы рассмотрим сначала три подхода к определению точки безубыточности:

· уравнения,

· маржинального дохода,

· графического изображения.

Далее мы обсудим метод анализа чувствительности прогнозного расчета критической точки к изменениям принятых допущений.

Подробнее эту ситуации можно рассмотреть на примере фирмы ООО «Делита»:

- объем производства (Q) – 22000 шт.

- цена единицы продукции (P) – 4 ДЕ

- совокупные постоянные затраты (C) – 31000 ДЕ

- переменные затраты на единицу продукции (V) – 1,2 ДЕ.

Математическая зависимость между прибылью, объемом производства и затратами будет такой:

NP = PQ – (C + VQ),(1.1)

где NP – чистая прибыль

Чистая прибыль фирмы «Делита» при данных условиях составит:

NP = 4·22000 – (31000+ 1,2·22000) = 30600 (ДЕ).

Таким образом, на чистую прибыль влияют следующие факторы:

. объем произведенной и реализованной продукции;

. цена единицы реализованной продукции;

. переменные затраты на производство, реализацию и управление предприятием.

Точка безубыточности (критическая точка объема продаж, точка покрытия, мертвая точка) – это такой объем продукции, при реализации которого выручка покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, но и убытки тоже отсутствуют. В соответствие с чем, согласно формуле (1.1), точка безубыточности будет на уровне производства, на котором

C + VQ = PQ – NP.(1.2)

Поскольку NP = 0,

PQ = C + VQ.(1.3)

Тогда для фирмы «Делита» точка безубыточности рассчитывается таким образом:

4Q = 31000 + 1,2Q,

Отсюда: 2,8Q = 31000

Q = 11071 (шт.)

Также для определения точки безубыточности можно использовать показатель валовой, или маржинальной прибыли (MR).

Введем условные обозначения

Qкр. – критический объем продаж, или точка безубыточности, натуральных единиц;

MR – маржинальная прибыль, ДЕ, MR = P-V.

Тогда формула безубыточности может быть записана следующим образом

Qкр. = C:MR.(1.4)

Для фирмы «Вита»:

Qкр. = 31000: (4-1,2) = 31000:2,8 = 11071 (шт.)

Правильность расчета можно проверить следующим образом:

Выручка от реализации объема4 · 11071 = 44284 (ДЕ)

продукции, обеспечивающего

безубыточность деятельности

Совокупные переменные затраты1,2 ·11071 = 13285 (ДЕ)

Прибыль за вычетом переменных затрат44285 – 13285 = 31000 (ДЕ)

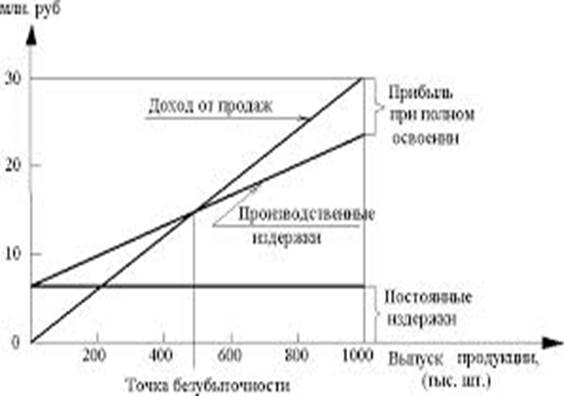

Математический метод расчета можно дополнить графиком.

Переменные затраты = Q·V= 22000 ·1,2 = 26400 (ДЕ)

Общие затраты = Перем.затраты + Пост.затраты = 26400 + 31000 = 57400 (ДЕ)

Выручка = P·Q = 4 ·22000 = 88000 (ДЕ)

Рис. 2.1 Расчет точки безубыточности

Точка пересечения прямой выручки и прямой общих затрат соответствует точке безубыточности.

Глава 2. Целевая прибыль и планирование объемов производства

Метод маржинальной прибыли позволяет быстро определить, какой объем продукции предприятию необходимо произвести и реализовать для получения желаемой прибыли в планируемом периоде. Очевидно, что выручка от реализации продукции должна быть достаточно высокой и обеспечивать покрытие всех затрат и получение запланированной прибыли. Так как прибыль равна разности между выручкой от реализации продукции и затратами, выручка будет равна сумме прибыли и совокупных затрат, которые складываются из постоянных и общих переменных затрат, или

PQ = NP + C + VQ.(2.1)

Но

PQ – VQ = NP + C

PQ – VQ = ∑ MR

– совокупная (общая, суммарная) маржинальная прибыль. Отсюда:

∑ MR = NP + C

Очевидно, что совокупная маржинальная прибыль должна, во-первых, покрывать постоянные затраты и, во-вторых, быть достаточной для получения запланированной прибыли. Но так как MR = P-V, плановое количество продукции (Qпл.), которое предприятие должно произвести для получения необходимой прибыли, можно рассчитать по формуле

Qпл = (NP + C):MR.(2.2)

Предположим, что фирма «Делита» планирует на предстоящий период прибыль в размере 160000 (ДЕ). Необходимо определить, какой объем продукции она должна реализовать для получения этой прибыли.

Qпл = (160000 +31000):2,8 = 68214 шт.

Проверим правильность расчета:

4·68214 = 272856(ДЕ)

(выручка от реализации продукции)

Совокупные переменные затраты

1,2·68214 = 272856 (ДЕ)

Прибыль за вычетом переменных затрат 191000(ДЕ)(совокупная маржинальная прибыль)

Постоянные затраты 31000 (ДЕ)

Прибыль160000 (ДЕ)

Следовательно, фирме «Делита» для получения прибыли в размере 160000 ДЕ необходимо произвести и реализовать 81856 единиц продукции.