2014-02-02

2014-02-02 2207

2207Для учета и планирования воспроизводства ОПФ применяются натуральные и стоимостные показатели.

При оценке ОПФ в натуральной форме устанавливается их величина, производительность, мощность, размер производственных площадей и т.д. Для этого проводится инвентаризация и паспортизация оборудования, учет его ввода и выбытия.

Натуральные показатели используются для расчета производственных мощностей, составления балансов оборудования и определение технического состояния.

Стоимостные показатели основных фондов используются для учета их динамики, планирования воспроизводства, установления износа, исчисления амортизации, расчета себестоимости, рентабельности предприятия, хозяйственного расчета и планирования воспроизводства.

Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе.

Балансовая стоимость – смешанная оценка основных фондов, т.к. часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды введенные в последующий период учитываются по первоначальной стоимости.

Первоначальная стоимость основных фондов – стоимость основных фондов в ценах, учитывающихся при их постановке на учет.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; таможенные пошлины и таможенные сборы; невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальная стоимость основных фондов служит базой для учета и контроля основных фондов, определяя степени износа и суммы амортизационных отчислений. В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен и тарифов, т.е. возникает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов – стоимость воспроизводства основных средств в современных условиях.

Воспроизводство основных фондов – непрерывный процесс их обновления путем преобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

Остаточная стоимость – разница между первоначальной стоимостью и суммой износа, которой подвергаются основные фонды.

Среднегодовая стоимость вводимых в действие ОПФ определяется путем деления их стоимости на 12 и умножить на число полных месяцев, в течении которых будут эксплуатироваться вводимые фонды.

Стоимость выбывающих ОПФ определяется на основе данных о выбытии их в предстоящем году исходя из технического состояния, экономической целесообразности обновления и других причин.

Ликвидационная стоимость- это стоимость реализации изношенных и снятых с производства основных средств (часто это цена лома). Она равна выручке от их реализации по окончании эксплуатации за вычетом расходов по демонтажу и подготовке к реализации.

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи и порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

Среднегодовая стоимость выбывающих ОПФ определяется путем деления стоимости выбывающей их части на 12 и умножения на число полных месяцев, остающихся до конца года с момента их выбытия.

25 Износ и воспроизводство основных средств

ОПФ, функционируя в производстве подвергаются износу, который представляет собой потерю физических и моральных характеристик.

Физический износ – утрата основными производственными фондами своих первоначальных производственно – технических качеств в результате работы или бездействия.

Физический износ в процентном и стоимостном выражении устанавливается обследованием фактического технического состояния объекта в целом и его важнейших частей, узлов или по срокам службы.

|

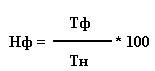

Установление физического износа по срокам службы определяется по следующей формуле:

Тф – фактический срок службы ОПФ

Тн – нормативный срок службы (в годах)

|

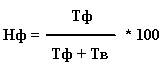

В случае, когда фактический срок службы сравняется с нормативным или привысел его процентный физический износ определяется по следующей формуле:

Тв – возможный срок службы ОПФ

Моральный износ – представляет собой преждевременное доокончание срока физической службы, обесценивание ОПФ.

|

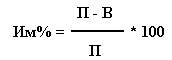

Моральный износ в процентах определяется при переоценке ОПФ, сопоставлением их первоначальных форм с восстановительной

П – полная первоначальная стоимость

В – восстановительная стоимость ОПФ

|

Моральный износ устанавливается сопоставлением технических характеристик старых и новых ОПФ

П – производительность

Учет физического и морального износа необходим для правильного определения восстановительной стоимости фондов, сроков их службы и замены, норм и сумм амортизации.