2015-08-12

2015-08-12 1636

1636Предпринимательский капитал включает прямые и портфельные инвестиции. Характерная черта прямых инвестиций, по определению МВФ, состоит в том, что инвестор участвует в управленческом контроле над объектом (предприятием), в который инвестирован его капитал. Обычно для этого достаточно владеть 10% акционерного капитала. Портфельные инвестиции такого участия в контроле не дают. Они, как правило, представлены пакетами акций (или отдельными акциями), на которые приходится менее 10% собственного капитала фирмы, а также облигациями и другими ценными бумагами. В разных странах формальную границу между прямыми и портфельными инвестициями устанавливают по-разному, но обычно это 10%.

Нужно вообще иметь в виду, что граница между прямыми и портфельными инвестициями во многом условна. Часто возможность управленческого контроля может дать весьма небольшой пакет акций (паев) фирмы, особенно если собственный капитал фирмы распределен между многими владельцами или если в руках владельца небольшой части капитала важная для фирмы технология и т.д. Нечеткость границы наблюдается в некоторых случаях и между предпринимательским и ссудным капиталом. Так, к прямым инвестициям относят займы родительских фирм своим зарубежным филиалам.

Через вывоз прямых инвестиций инвесторы учреждают за рубежом новую фирму (самостоятельно или с местным партнером); покупают существенную долю в уже действующей за рубежом фирме; полностью покупают (поглощают) эту фирму. За рубежом такие фирмы обычно называют зару бежными фили алами (англ. foreign affiliates) родительских компаний (в России под филиалом часто имеют в виду то, что на Западе именуют отделением).

В свою очередь, эти филиалы подразделяются на отделения, дочерние и ассоциированные компании. Отделен и е (англ. division, branch), которое обычно полностью или на паях принадлежит иностранному инвестору и является его представительством или офисом, хозяйственным товариществом, землей и другой недвижимостью, оборудованием и транспортными средствами. Обычно это закупочно-сбытовые фирмы со складами и сервисным оборудованием, строительные, транспортные и добывающие предприятия. Д о черняя к о мпани я (англ. subsidiary) регистрируется за рубежом как самостоятельная компания (т.е. является юридическим лицом) с собственным балансом, но контроль над ней осуществляет родительская фирма, в силу того что она обладает основной частью акций (паев) дочерней компании или же всем ее капиталом. Ассоциированная компания (англ. assotiated company, associate) отличается от дочерней тем, что находится не под контролем, а под влиянием родительской фирмы за счет того, что той принадлежит существенная (но не основная) часть акций (паев).

В России отделениям, дочерним и ассоциированным компаниям соответствуют филиал, дочернее и зависимое общества.

К разновидности ассоциированной компании можно отнести и большинство совместных компаний, совместных предприятий (англ. joint ventures), создаваемых на паях двумя или несколькими национальными фирмами (хотя среди них могут быть и иностранные). Узкий ассортимент продукции, короткий срок существования, совсем не обязательное иностранное участие — в этом отличие западного толкования термина «совместное предприятие» от российского.

К зарубежным филиалам иногда относят такие предприятия, в которых родительской компании не принадлежит ни одна акция (пай). Управленческий контроль над подобным подразделением родительская компания осуществляет через заключение соглашения, например через контракты на управление этим предприятием (особенно это относится к гостиницам), на совместное производство в рамках принадлежащего местному партнеру предприятия (через поставки сырья, технологии и т.д.) и др. В данном случае определяющим является не владение собственностью (ее частью) этих филиалов, а существование контрактных отношений на базе кооперации. Для таких отношений употребляют термин «кооперационные соглашения». Если имеют в виду и кооперационные соглашения, и совместные предприятия, то используют термин «стратегические союзы»

24. масштабы международных прямых инвестиций их географическое распределение в современном мировом хозяйстве.

Структурно этот вопрос выглядит так:

(1) абсолютные и сопоставимые размеры участия отдельных стран и регионов в общей (совокупной) сумме прямых Иностранных инвестиций;

(2) динамика ежегодных изменений;

(3) причины изменений и тенденции.

В связи с первым пунктом следует в особенности указать, что практически все страны являются как экспортерами, так и импортерами прямых инвестиций, или иначе (поскольку такие инвестиции идут преимущественно через каналы ТНК) как страны базирования (там, где находится головное подразделение международной корпорации инвестора) и как принимающие страны (так, международные инвесторы имеют свои дочерние компании, филиалы, отделения, действующие на базе прямых инвестиций). Поэтому в приводимой ниже таблице место каждой группы стран и мира в целом будет характеризоваться на основе данных "Мирового инвестиционного доклада" за 1996 год двумя показателями, как: а) импортера, б) экспортера (млрд.дол., 1995 г.).

Таблица 8

Весь мир а) 2 657 б) 2 730

Промышленно-развитые страны а) 1 933 б) 2 514

Развивающиеся страны а) 653 б) 214

Страны Центральной и Восточной Европы а) 32 б) 1,4

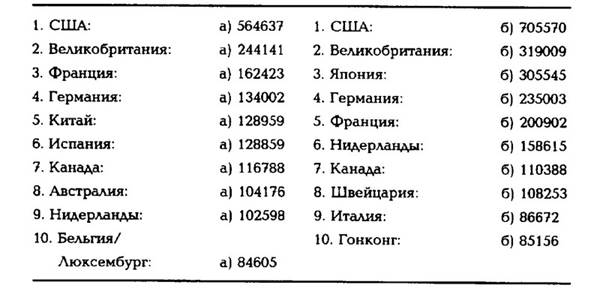

Если обозначить 10 наиболее крупных импортеров и экспортеров капитала, то картина, на первый взгляд, может показаться простой и привычной: в перечне приведены признанные лидеры мировой экономики. В числе их США, Великобритания, Германия, Япония, Франция, Канада, Италия, т.е. та самая "семерка", с ежегодными неформальными встречами которой связываются ключевые экономические решения, имеющие глобальное последствия/7/.

Таблица 9

Распределение стран по размерам прямых иностранных инвестиций (млн. дол, 1995 г.),

Однако эти простота и привычность обманчивы. Поистине пикантная особенность колонки (а): в ней нет Японии (для неё не нашлось бы там строчки, даже если бы вместо десяти стран перечень был бы увеличен в несколько раз: прямые иностранные инвестиции, допущенные японским правительством и бизнесом в эту страну, составляют всего лишь 17831 млн. дол.). На "вакантные" места в левой колонке ("принимающие страны") вышли Китай, Испания, Австралия» Нидерланды, Бельгия/Люксембург. В правой колонке ("страны базирования") оказались перечислены также Нидерланды, Швейцария, Гонконг (занимающий пока отдельную строку в мировом инвестиционном списке; по-видимому, Гонконгу и в будущем, после присоединения к Китаю, будет отводиться отдельная строка как самостоятельному экономическому образованию в мировой экономики).

В настоящее время есть основания говорить о трехполюсной глобальной структуре прямых иностранных инвестиций: США, Европейский союз, Япония. На "триаду" приходится приблизительно 4/5 общего объёма вывоза и ввоза инвестиций - существенно больше их удельного веса во внешней торговле. США стали самым крупным импортёром капитала. Возрос уровень интеграции в ЕС на основе внутрирегиональных прямых инвестиций, а весь регион стал выступать в качестве крупнейшего экспортёра капитала. От-мечаются высокие темпы роста вывоза инвестиций Японией, которая может серьезно усилить свои позиции в мире по размерам "внешней экономики". Страны Азии (за исключе-нием Японии) в ближайшие годы обгонят Западную Европу по объемам привлечения прямых иностранных инвестиций. Согласно данным международной консультативной группы "Артур Андерсен", наиболее перспективным стимулом для капиталовложений за рубежом становится расширение доступа на иностранные рынки, а не сокращение производственных расходов.

Внутри самой "триады" идет интенсивное взаимное переплетение капитала, взаимная торговля растёт быстрее, чем мировая торговля в целом. В лице "триады" формируется новый, ещё более высокий этаж со своим международным разделением труда и своими механизмами регулирования на национальном, региональном и надрегиональном уровнях, определяющими мирохозяйственные стандарты.

"Большая семёрка" - это своего рода головная штаб-квартира высшего рыночного этажа. Интеграция на нём осуществляется не на основе какого-либо межгосударственного соглашения, но с помощью таких правовых норм, таких "правил игры" рыночных сил, которые обеспечивают высокий динамизм хозяйственного развития. Остальные группы стран, отдельные группировки осуществляют своего рода "настройку" на эти мирохозяйственные стандарты, которая позволяет им не терять связи с лидерами. Благодаря достижениям в области средств связи и информации производственные отрасли промышленности станут ведущими иностранными инвесторами; при этом зарубежные капиталовложения компаний, специализирующихся на недвижимости и финансовом обслуживании, сократятся по сравнению с показателями последнего десятилетия. Приоритетным для многих промышленных компаний обещает стать создание за рубежом не производственных центров, а сетей распространения продукции. Кроме того, многие ведущие фирмы заинтересованы в организации за рубежом научно-исследовательских и опытно-конструкторских бюро.

Что касается современных масштабов международного движения прямых инвестиций в годовом измерении (обозначен выше в плане раздела как пункт 2), то к 1996 г. картина такова. Из суммы прироста за 1995 г. в 315 млрд. дол. наибольшая часть (203 млрд.) приходится на промышленно развитые страны, почти 100 млрд. - на развивающиеся (в т.ч. более 38 млрд. - на Китай) и около 12 млрд. - на страны Центральной и Восточной Европы (включая Россию).

Основная часть инвестиций и осуществляющих их главных "действующих лиц" ТНК сосредоточена в упомянутой "триаде" (США, ЕС и Японии). На 10 крупнейших принимающих стран приходятся 2/3 притока инвестиций, на 100 малых стран - 1 %. Рекордный рост инвестиций внутри группы наиболее развитых стран связывают прежде всего с активно происходящим процессом межфирменных слияний и приобретений акций партнеров (в целом - 229 млрд. из 315 млрд.).

Неравномерность характерна и в других группах. Среди развивающихся стран это выглядит так: 65% приходится на Азию, 27% - на Латинскую Америку, остальное - Африка.

Список наиболее активных участников международной инвестиционной деятельности продолжает возглавлять "Роял Датч Шелл" с зарубежными активами в 63,4 млрд.долл. (из общей суммы активов более 100 млрд.); затем идет "Форд" с 60,6 млрд. (при общей сумме активов в 219,4 млрд.); третий - "Экссон" (соответственно 56,2 и 87,9 млрд.). Примерно 2/3 всей суммы накопленных инвестиций (от названной выше суммы в 2,7 млрд.) принадлежат 100 крупнейшим ТНК, расположенным в "триаде". На США приходится 1/3 из 100 крупнейших ТНК.

Вместе с тем среди крупных ТНК имеются теперь и выходцы из ряда развивающихся стран - Азии или Латинской Америки. Список таких ТНК возглавляет "Дэу" (Корея), "Хатчисон Уампу" из Гонконга и "Семекс" из Мексики.

Известна связь современной торговли с иностранными инвестициями и особенно - с созданием международно-оперирующего производства на базе ТНК. Несмотря на извест-ное положение теории о том, что процесс зарубежного инвестирования ведет к замещению торговли, однако на практике инвестиционная деятельность связана с созданием новых торговых возможностей и ростом спроса /8/, и эта тенденция превалирует. Торговля ведет к росту инвестиций, что, в свою очередь, стимулирует торговлю. Вопрос в том, как управлять этим процессом, тем более, что неизбежны структурные перемены, особенно на основе международных производственно-сбытовых сетей.

По пункту (3) данного раздела, т.е. о причинах динамики прямых иностранных инвестиций и об ожидаемых тенденциях на этот счет, картина выглядит так.

Основные участники международного движения капитала относятся не к числу стран, наиболее отличающихся только льготным инвестиционным режимом, а к странам, в которых наиболее активно развиваются рыночные процессы.

Эти причины могут быть перечислены в таком порядке: давление конкуренции, новые технологии, приватизация, поддержка правительств. Кроме того, называются следующие региональные группировки, наиболее активно содействующие притоку инвестиций: ЕС, НАФТА, АСЕАН, АТЭС. МЕРКОСУР, ибо они способствуют глобализации бизнеса, выработке и практическому применению на всех уровнях сопоставимых инвестиционных режимов. Стоит напомнить, как это уже раскрывалось в наших публикациях, страны предостерегаются от соблазна делать ставку на "сманивание" капитала разного рода разовыми льготами вместо предостав-ления стабильного и взаимовыгодного инвестиционного режима и реальных гарантий /8/. В этом направлении выдержаны существующие на этот счет международные соглашения, а также те, по которым ведется работа в настоящее время, в частности, в ОЭСР и ВТО.

Мировое хозяйство движется в сторону создания многостороннего механизма, определяющего "правила игры" в отношении прямых иностранных инвестиций /9/. В этой связи отмечается ряд обстоятельств.

Отмечается рост изменений в законодательстве, ведущих к либерализации инвестиционного режима (в 1995 г. отмечено 112 изменений в 64 странах, причем в 106 случаяхрежим облегчен).

Резко возросло число двусторонних соглашений (на июнь 1996 г. их 1160 между 158 странами).

Повысилась роль региональных соглашений, предусматривающих конкретные вопросы (в т.ч. режим, гарантии, урегулирование инвестиционных споров, борьба с незаконными платежами и другими формами коррупции, предотвращение ограничительной деловой практики, установление порядка раскрытия информации, контроль в отношении использования фирмами трансферных цен, обеспечение защиты окружающей среды, решение коренных социальных проблем, в т.ч. крайне болезненной проблемы занятости, га-рантирование цивилизованных стандартов в трудовых отношениях).

Определился многосторонний подход (особенно в части услуг, прав интеллектуальной собственности, страхования, урегулирования споров, проблем занятости и трудовых отношений). В этой связи можно вновь отметить ГАТС, ТРИПС, ТРИМс, ВТО.

Что характерно: определился и получил достаточно широкое признание перечень вопросов, на которые иностранный инвестор желал бы получить четкий и определенный ответ в соответствующих законодательных актах, постановлениях исполнительной власти, а также в нормах административной и деловой практики. Обозначим хотя бы перечень ключевых вопросов, не касаясь существа ответов. Это – статус регулирующих документов и возможный порядок их корректировки, определение ключевых понятий (инвестор, инвестиции), меры, влияющие на вход прямых инвестиций в страну и их оперативную деятельность в данной стране (включая режим, стимулы, отчетность, урегулирование споров и пр.). Наличие такого перечня исключает возможность умолчаний или подмены реальных норм политическими декларациями. Важно также представлять, при каких обстоятельствах возможны ограничительные, запретительные или карательные меры, а также какова процедура облегчения режима.

Анализ существующих планов крупнейших инвесторов позволяет нарисовать следующую общую картину. Все планируют активные зарубежные операции. Но есть некоторые "географические" нюансы: американские фирмы делают ставку на западноевропейский рынок (особенно в области высоких технологий и в производстве потребительских товаров); европейские ТНК рассчитывают делать основные вложения на американском рынке; у японских ТНК - приоритет в Азии. Что касается развивающихся стран, то их новые вложения будут предположительно находиться также в развивающихся странах.

25 основные тенденции развития мировых фондовых рынков.

В начале нового тысячелетия развитие мирового фондового рынка определяют следующие тенденции.

Во-первых, возрастает валютный фактор в операциях мировых фондовых рынков. Нестабильность курсов ведущих западных валют оказывает существенное влияние на движение финансовых потоков между рынками США, Западной Европы и Японии.

Во-вторых, усиливается взаимозависимость национальных фондовых рынков. В настоящее время наблюдается практически синхронное повышение или падение курсов ценных бумаг на национальных рынках разных стран, что создает возможность увеличения масштабов их колебаний и продолжительности циклов движения курсов.

Синхронность в движении курсов ценных бумаг обеспечивается информационной прозрачностью национальных фондовых рынков, высокой скоростью передачи информации, значительным объемом трансграничных операций с ценными бумагами, возросшей ролью институциональных инвесторов, открытостью национальных фондовых рынков, на которых активную роль играют иностранные участники, выступающие в роли эмитентов и инвесторов.

Вместе с тем не все рынки в одинаковой степени зависят друг от друга. По уровню капитализации американский рынок значительно превосходит рынок любой страны и в значительной степени определяет конъюнктуру мирового, а динамика котировок ценных бумаг на американском рынке во многом влияет на курсы ценных бумаг на друтих рынках. В исследовании Global Investment Returns Yearbook анализируются доходы от инвестиций в ценные бумаги I6 крупнейших мировых фондовых рынков в период с 1900 г. На эти рынки приходится 94% капитализации мирового фондового рынка. В 2003 г. доля США составила 52%, Великобритании — 10%, Японии — 8,6%, Франции — 4%, Германии — 3%, Швейцарии - 2,8%.

Капитализация мирового фондового рынка наивысшего значения достигла в марте 2000 г. — 35 трлн долларов. После трехлетнего спада (2000—2002 гг.) мировая капитализация снизилась на 13 трлн долларов. Мировой индекс упал на 39%. Это худший показатель за трехлетний период с 1930-1932 гг., когда падение составило 53%.

В силу своего положения масштаб падения курсов акций на американском фондовом рынке и его продолжительность превышают общемировые показатели, что хорошо отражает динамика индекса Доу-Джонса (табл. 16.1).

Падение индекса Доу-Джонса за 2000-2002 гг. составило 40%. Глубина падения котировок акций США объясняется также их завышенным курсом. По расчетам специалистов, среднее соотношение рыночной цены акций к годовому доходу на нее составляет около 14%. Накануне кризиса 2000 г. оно составляло в среднем около 34%. Падение завышенных курсов акций усиливается в условиях снижения прибылей компаний и падения доходов на акции, а также доверия инвесторов к акциям.

В 2003 г, мировой индекс вырос на 38%, показав лучший результат за последние 17 лет и пятый — за 104 года. Тем не менее среднегодовой убыток за 2000-2003 гг. составил 6,5%.

Американский фондовый рынок обслуживает преимущественно национальных инвесторов и эмитентов. Доля участия нерезидентов на рынке США значительно ниже, чем на любом другом национальном фондовом рынке. Преимущественное влияние на конъюнктуру американского фондового рынка оказывает положение дел в американской экономике.

Так, нерезидентам принадлежит около 35% государственных облигаций США, 18% корпоративных облигаций американских компаний, 1% акций американских компаний. На фондовых рынках других развитых стран доля нерезидентов выше и по различным оценкам составляет в среднем 30%.

Однако сравнительно скромная роль нерезидентов на американском фондовом рынке не делает его менее чувствительным по отношению к внешним факторам. Американский фондовый рынок зависит от притока иностранного капитала. От притока иностранного капитала на рынок США зависит и положение доллара США на мировых валютных рынках. Из-за огромного дефицита торгового и платежного баланса по текущим операциям для обеспечения сбалансированности спроса и предложения доллара на мировом валютном рынке в США должно поступать иностранного капитала ежедневно более 1 млрд долл.

Сокращение притока капитала в США означает не только снижение котировок ценных бумаг, но и падение курса доллара, влекущее за собой ослабление интереса иностранных инвесторов к американским ценным бумагам.

Развивающиеся рынки зависят от притока капитала из развитых стран. Доля нерезидентов в операциях на развивающихся фондовых рынках колеблется от 50 до 80%.

В-третьих, усиливается влияние фондового рынка на экономику. В условиях высокоразвитой рыночной экономики в ценных бумагах воплощена основная часть всех финансовых активов общества. Секьюритизация как процесс в разной степени свойственна всем развитым странам. Наибольшее значение эмиссия ценных бумаг имеет в странах с англо-американской системой права, заметно меньшее — в европейских континентальных странах. Об этом свидетельствуют такие показатели, как отношение капитализации к ВВП (в первой группе стран в 2—3 раза выше), отношение задолженности по облигациям нефинансовых корпораций к ВВП (в США 30, в Европе 3%), доля кагшталовложений, профинансированная за счет эмиссии акций (опять в первой группе стран она в несколько раз выше). Совокупный объем рынка акций и долговых ценных бумаг, исчисленный по величине капитализации и задолженности составляет примерно 70 трлн долл., что в два раза превышает суммарный объем мирового ВВП и примерно в три раза — показатель денежной массы М2 (т.е. наличные деньги и средства на счетах в банках).

В-четвертых, изменяется инфраструктура фондового рынка. Применение компьютерных и телекоммуникационных технологий обостряет конкурентную борьбу всех инфраструктурных элементов фондового рынка и его участников, заставляет их совершенствоваться технически, технологически, организационно. Изменения происходят как на биржевом, так и на внебиржевом рынке, меняется организация их деятельности. Особенностью нынешней инфраструктуры мирового фондового рынка является фактический паритет между объемами операций на биржевом и внебиржевом фондовых рынках.

Необходимость выдерживать натиск конкурентов заставляет биржи выходить за национальные рамки и предлагать свои услуги на внешнем рынке. Они открывают доступ на свои торговые площадки иностранным участникам торгов, проводят листинг и ведут торговлю иностранными ценными бумагами. На Лондонской фондовой бирже в торговле участвуют более 170 международных инвестиционных организаций и более 500 иностранных банков. Акции международных компаний более 60 стран прошли листинг на Лондонской фондовой бирже. Аналогичную политику проводят фондовые биржи других стран.

В 1999 г. все крупнейшие биржи в Западной Европе стали полностью электронными. Так как их серверы могут располагаться в любой стране, то с пространственной зависи мостью фондовых бирж покончено. Биржи превращаются в систему так называемых «торговых точек» (trading points), обслуживающих клиентов с помощью удаленных рабочих терминалов. Биржи из «закрытых клубов по интересам, существующих за счет клубных взносов участников» превратились в бизнес-организации. Открытыми акционерными обществами стали фондовые биржи Стокгольма (1993 г.), Хельсинки (1996 г.), Копенгагена (1997 г.), Амстердама (1997 г.). Милана (1997 г.), Австралийская фондовая биржа (1998 г.), Лондонская фондовая биржа (2000 г.). Акционировалась американская торговая система NASDAQ.

Конкуренция между биржами заставляет их идти по пути формирования биржевых альянсов и союзов. Нью-Йоркская фондовая биржа реализует идею создания глобального рынка акций. В Западной Европе биржи Парижа, Амстердама, Брюсселя и Португалии объединились под эгидой EURONEXT. Прорабатывается вопрос о присоединении к ним и других бирж Европы.

В 1998 г. создана европейская электронная срочная биржа Eurex, которая стала крупнейшей срочной биржей мира: в 2003 г. оборот на ней составил более 1 млрд контрактов — на 27% больше, чем в 2002 г. С февраля 2004 г. Eurex осуществляет торги своими фьючерсами в США. Инвесторам предлагаются фьючерсы и опционы на казначейские облигации США и фьючерсы на евродоллар — номинированные в долларах срочные депозиты за пределами США, которые служат ориентиром при корпоративном кредитовании. Это один из наиболее активно торгуемых производных инструментов, с помошью которых инвесторы хеджируют процентные риски. С 1981 г. ими торговала только Chicago Mercantile Exchange (СМЕ). Тем самым американская индустрия производных инструментов претерпевает самый масштабный передел с 1972 г., когда были изобретены финансовые фьючерсы.

Интернет и цифровые технологии во много раз сократят количество ныне существующих бирж. В ближайшем десятилетии во всем мире может остаться пять—семь фондовых бирж, которые будут вести конкурентную борьбу за международную ликвидность, аналогично тому, как изобретение телеграфа обрекло на уход в небытие большинство бирж, существовавших в XIX в.

Биржи стран СНГ также продолжают прилагать усилия по формированию интегрированного финансового пространства стран, намереваясь создать в перспективе интегрированный фондовый рынок. В 2002 г. создан Совет руководителей государственных органов по регулированию рынков ценных бумаг стран СНГ.

Российский фондовый рынок характеризуется низкой капитализацией (51% ВВП), большой долей спекулятивных операций и высокой зависимостью от конъюнктуры мирового рынка. По итогам приватизации функции собственности и управления предприятием оказались в одних руках, т.е. менеджеры предприятий одновременно являются и их крупнейшими акционерами, что снижает эффективность как собственников, так и менеджеров, а интересы миноритарных акционеров ущемляются. В результате отечественный фондовый рынок плохо выполняет свою главную задачу — привлечение инвестиций в экономику.

26. иностранные инвестиции в россии и их государственное регулирование.

Развитие экономики невозможно без долгосрочных инвестиций. Это неосуществимо без законодательства, определяющего национальный правовой режим. Законы регламентируют принципы и механизм отношений инвесторов с государственными органами и иными участниками экономических отношений.

Наличие различных источников финансирования, разное происхождение инвестиций (отечественные и иностранные), разные цели и способы инвестирования затрудняют создание режима инвестиций в рамках какой-либо одной отрасли законодательства. Данным обстоятельством объясняется наличие различных правовых форм и актов законодательства.

К основным направлениям правового регулирования относятся:

- установление форм собственности;

- правила ведения инвестиционной деятельности;

- условия заключения и выполнения контрактов;

- предупреждение злоупотреблений на инвестиционном рынке;

- обеспечение защиты интересов инвесторов.

К основным актам законодательства относятся: Гражданский кодекс Россий-

ской Федерации, Закон «Об инвестиционной деятельности в РСФСР», Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», Федеральный закон «Об иностранных инвестициях в Российской Федерации». Эти законы определяют главные направления государственного регулирования инвестиционной деятельности.

В законодательную базу вошел также Федеральный закон «О соглашениях о разделе продукции», который был принят в 1995 г. Вместо обязательной уплаты налогов он ввел систему, при которой государство и иностранный инвестор заключают соглашение (договор), где на определенный срок оговариваются платежи инвестора, а произведенная продукция делится между ними в определенной пропорции.

Существенное значение имеет привлечение иностранного капитала и совершенствование форм его участия в экономике России. Прежде всего это совместные предприятия, прямые и портфельные инвестиции.

Движение капитала поверх национальных границ - ведущий вид международных экономических отношений. Международное движение капитала оказывает большое влияние на экономики стран-экспортеров и импортеров. Поэтому подобная предпринимательская деятельность является предметом особого внимания со стороны государства.

Национальное государственное регулирование в этой области ведется в двух направлениях: регулирование поступления иностранных инвестиций (масштабы, формы, территориальное и отраслевое распределение) и регулирование вывоза капитала из страны.

Общие задачи государственного регулирования притока - стимулировать или ограничивать участие иностранного капитала в экономике, направить его в нужные отрасли, обеспечить наиболее предпочтительные формы участия.

Система регулирования включает принятие нормативных актов, которые содержат стимулирующие и ограничительные меры, формирование контролирующих государственных органов, дополнительные меры (заключение международных договоров, участие в страховании иностранных инвестиций, финансирование перспективных проектов, разного рода организационная и информационная поддержка).

Государственная политика в этом направлении должна разрешать противоречия между интересами иностранных инвесторов (собственная выгода предпринимателя, не всегда совпадающая с выгодой другой стороны) и национальными интересами.

К мотивам зарубежного инвестирования относятся: оптимизация размеров компаний и экономия за счет масштабов, неосуществимая в границах национальной экономики; использование преимуществ международного разделения труда; доступ к зарубежным природным ресурсам, дешевой рабочей силе; преодоление таможенных барьеров; рационализация налогообложения.

Формы зарубежного инвестирования - это международная кооперация производства, передача технологии, предоставление зарубежных кредитов, получение оборудования на основе лизинга, создание совместных или полностью контролируемых иностранным капиталом предприятий, участие на основе концессий и договоров о разделе продукции.

Выгоды и недостатки различных форм иностранного инвестирования. Прямые инвестиции являются долгосрочными вложениями, способствуют повышению деловой активности в стране, но вызывают экспорт контроля над активами. Портфельные инвестиции часто имеют спекулятивный характер и могут стать фактором нестабильности финансового рынка.Правительством поддерживается курс на привлечение капитала в страну. По оценкам специалистов, в ближайшие 5-7 лет в экономику России необходимо вливание 200-300 млрд долл.Законодательная база регулирования насчитывает до 100 различных нормативных документов. Но все они базируются на основе Федерального закона «Об иностранных инвестициях в Российской Федерации». Нормы закона последовательно совершенствуются, но сохраняется общая тенденция в изменениях законодательства - либерализация и снятие ограничений.

Система льгот иностранному капиталу базируется на следующих принципах: льготы предоставляются прямым инвестициям, приоритет имеют крупные и особо значимые для национального хозяйства проекты. Имущество иностранного инвестора не подлежит национализации, кроме особых случаев, при которых инвестору выплачивается компенсация. Инвесторам выплачивается возмещение убытков, включая упущенную выгоду, причиненных в результате действий правительства и государственных органов России.

В экономически развитых странах регулирование сводится к поддержке национальных фирм и помощи в продвижении за рубеж. В России в связи с иными условиями, масштабами и причинами этого процесса осуществляется другой подход. Здесь наблюдается новый феномен - регулярный отток инвестиций. Статистика точно не определяет его размеры, но уверенно можно сказать: существует значительное превышение вывоза капитала над ввозом. Это явление получило название «бегство капитала». Термин применяется к ситуации массового оттока частных капиталов любого характера и срочности. Считается, что значительная его часть имеет криминальное происхождение. К другим причинам «бегства капитала» относятся экономическая и политическая нестабильность, опасность обесценивания национальной валюты.

Главная форма вывоза капитала - ссудная (в виде кредитов, вложений на счета кредитных организаций). Активно покупаются гражданами России также ценные бумаги, недвижимость за рубежом.

Такой отток капитала противоречит национальным интересам России, сокращая финансово-инвестиционный потенциал. Годовая утечка превышает в 4 раза ежегодные платежи страны по внешнему долгу и составляет до 25% экспортной выручки страны.

При решении проблемы «бегства капитала» выделяются два крайних подхода: либерально-рыночный и административно-государственный. Сторонники первого подхода считают, что проблема является следствием незрелости рыночной экономики и в будущем разрешится сама собой. Административно-государственный подход предполагает в качестве причины общую криминализацию экономики. Предполагается совершенствовать административно-государственный контроль во внешнеэкономической сфере, стимулировать репатриацию капиталов. Реализация двух подходов в комплексе составляет суть политики государства в этом направлении.

Защита национальной экономики в связи с иностранными инвестициями. Под защитой национального хозяйства в связи с осуществлением иностранных инвестиций понимается защита:

- от создания экологически грязных производств;

- от оттока валютных средств из экономики;

- стратегически важных отраслей национальной экономики от засилья иностранного капитала;

- занятости;

- природных ресурсов от их нерационального использования.

Определенные виды деятельности являются государственной монополией и закрыты для иностранных инвестиций. К ним относятся:

- производство любых видов оружия, боевых припасов, взрывчатых веществ, пиротехнических изделий, а также ремонт боевого оружия;

- изготовление и реализация наркотических, сильнодействующих и ядовитых веществ;

- посев, возделывание и сбыт культур, содержащих наркотические и ядовитыевещества;- переработка руд драгоценных металлов, радиоактивных и редкоземельных элементов;

- производство ликероводочных, табачных изделий и др.

Ограничение на деятельность иностранных компаний существует и в западных странах. Смысл подобных ограничений состоит в том, чтобы держать под национальным контролем важнейшие системы жизнеобеспечения страны, а также избежать чрезмерной зависимости некоторых особенно важных отраслей экономики от решений, принимаемых за пределами национальных рубежей.