2015-08-13

2015-08-13 766

766Также, вторым мероприятием предлагается расширить каналы товародвижения и открыть два розничных магазина в г.Сочи и г.Новороссийск, которые будут реализовывать продукцию предприятия под брендом компании.

Основным фактором конкурентоспособности данных розничных магазинов будет их ценовая политика, т.е. цены будут устанавливать ниже, чем в других магазинах, торгующих аналогичной продукцией.

Для определения объемов продаж в таблице 3.5 проведем анализ спроса на продукцию в розничных магазинах Сочи и Новороссийска, исходя из заказов, поступающих в оптовый отдел компании за последние 3 месяца.

Таблица 3.5 - Анализ спроса на продукцию

| Розничный магазин | Спрос на продукцию, тыс. руб. | |||

| октябрь | ноябрь | декабрь | в среднем | |

| г. Сочи | ||||

| Бисквитные рулеты | 392,7 | |||

| Торты бисквитные | 367,7 | |||

| Бисквитные пирожные | 439,7 | |||

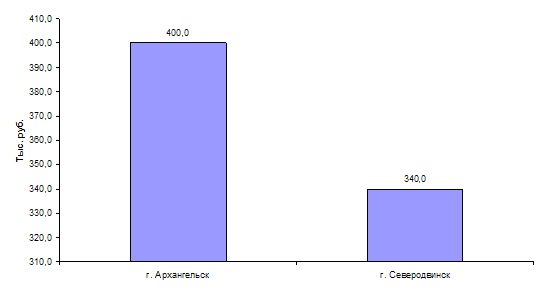

| в среднем по розничным магазинам в месяц | 378,7 | 336,0 | 485,3 | 400,0 |

| г. Новороссийск | ||||

| Бисквитные рулеты | 333,8 | |||

| Торты бисквитные | 312,5 | |||

| Бисквитные пирожные | 373,7 | |||

| в среднем по розничным магазинам в месяц | 321,9 | 285,6 | 412,5 | 340,0 |

| г. Сочи |

| г. Новороссийск |

Рисунок 3.1 - Среднемесячный объем спроса на продукцию одним розничным предприятием

Предприятия розничной торговли города делают наценку на оптовые цены в среднем от 30 до 35 %, с целью повышения конкурентоспособности новых розничных отделов и закрепления их на рынке, предлагается установить наценку на 10% ниже, чем у конкурентов (т.е. с учетом закупочных цен компании наценка 26% на продукцию предприятия).

Таким образом, выручка от реализации розничного отдела в г. Сочи составит 384 тыс. руб. в месяц (4 608 тыс. руб. в год), а по г. Новороссийску – 326 тыс. руб. в месяц (3 912 тыс. руб. в год).

Внедрение данных мероприятий потребует вложения капитальных затрат на приобретение оборудования, величина которых представлена в таблице 3.6.

Таблица 3.6 - Капитальные затраты проекта

| Вид оборудования | Кол-во, ед. | Цена единицы, тыс. руб. | Стоимость, тыс. руб. |

| Витрины | |||

| Холодильники-витрины | |||

| Кассовые аппараты | |||

| ИТОГО | - | - |

Таким образом, капитальные затраты проекта составят 244 тыс. руб., денежные средства на приобретение оборудования планируется брать из накопленной прибыли предприятия.

Так же внедрение данного проекта потребует привлечение условно-постоянных затрат на оплату труда работников. Планируется набрать четырех продавцов-кассиров. Так как мы планируем арендовать розничные отделы в крупных магазинах, то найм вспомогательного персонала не требуется, так как его услуги входят в стоимость аренды торговых площадей. В таблице 3.7 представим величину условно-постоянных затрат.

Таблица 3.7 - Постоянные затраты

| Показатель | В месяц, тыс. руб. | В год, тыс. руб. |

| Аренда торговых площадей | ||

| Заработная плата персонала | ||

| ЕСН | ||

| Амортизация | ||

| Итого | 1 146 |

Зная объем выручки от реализации и величину затрат в таблице 3.8 представим показатели эффективности открытия розничных отделов.

Таблица 3.8 - Показатели деятельности розничных отделов

| Показатель | Значение показателя, тыс. руб. |

| Капитальные вложения, тыс. руб. | |

| Выручка от реализации, тыс. руб. | 8 520 |

| Затраты всего, в т.ч. | 7 832 |

| - условно-постоянные | 1 146 |

| - условно-переменные | 6 686 |

| Валовая прибыль, тыс. руб. | 1 834 |

| Рентабельность деятельности, % | 23,4 |

| Срок окупаемости проекта, месяцев | 1,6 |

Следовательно, за первый год реализации открытие розничных отделов позволит повысить прибыль предприятия на 1 834 тыс. руб. В таблице 3.9 представим показатели эффективности мероприятия.

Таблица 3.9 - Экономическая эффективность мероприятия

| Показатель | До внедрения мероприятия | После внедрения мероприятия | Динамика | |

| абс. | отн. | |||

| Товарооборот, тыс. руб. | 32 274 | 40 794 | 8 520 | 26,4 |

| Переменные затраты, тыс. руб. | 20 470 | 27 155 | 6 686 | 32,7 |

| Валовая маржа, тыс. руб. | 11 804 | 13 639 | 1 834 | 15,5 |

| Валовая маржа в относительном выражении к выручке | 0,37 | 0,33 | -0,03 | -8,6 |

| Постоянные затраты, тыс. руб. | 10 010 | 11 156 | 1 146 | 11,5 |

| Валовая прибыль, тыс. руб. | 1 794 | 2 482 | 38,3 | |

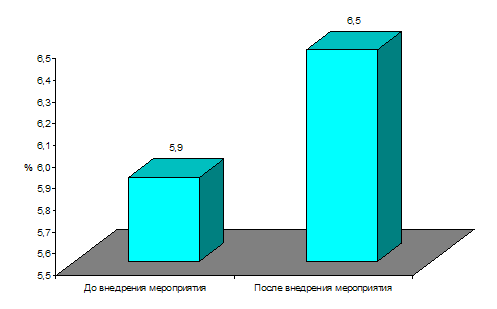

| Рентабельность деятельности, % | 5,9 | 6,5 | 0,6 | 10,1 |

| Сила воздействия операционного рычага | 6,6 | 5,5 | -1,1 | -16,5 |

| Порог рентабельности, тыс. руб. | 27 368 | 33 369 | 6 001 | 21,9 |

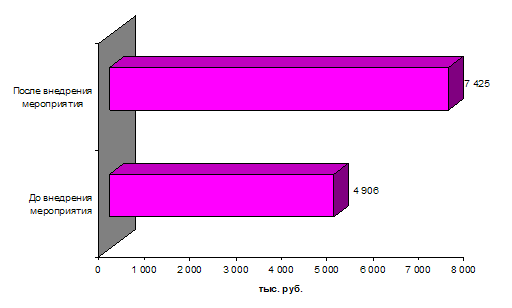

| Запас финансовой прочности, тыс. руб. | 4 906 | 7 425 | 2 519 | 51,3 |

| % запаса финансовой прочности | 15,2 | 18,2 | 3,0 | 19,7 |

Рисунок 3.2 - Запас финансовой прочности компании

Рисунок 3.3 - Рентабельность деятельности компании

Таким образом, внедрение данного мероприятия приведет к увеличению валовой прибыли фабрики ОАО «Виктория» на 688 тыс. руб., или на 38,3%, а запас финансовой прочности компании составит 18,1%, против 15,2% до внедрения мероприятия. Рентабельность деятельности при этом возрастет на 0,6% и составит 6,5%, проект при этом окупится за 1,6 месяца.

Следовательно, эффективность внедрения предложения доказана.