2015-09-06

2015-09-06 6415

6415Федеральный закон от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»

Дисциплина «Экономика предприятия»

Организация учетной и аналитической деятельности на предприятии: виды учета, учетная политика, объекты и технологии анализа

Учет — это вид деятельности, предметом которой является информация. Учет предполагает сбор, обработку, классификацию, систематизацию и отражение информации в специальных регистрах на каких-либо носителях. В экономической практике используются различные виды учета: финансовый (бухгалтерский), управленческий (оперативный), статистический, налоговый учет и др.

Общая цель всех видов учета — упорядочение информационных потоков для эффективного использования в управленческих решениях и сохранение информации для архива. Финансовый (бухгалтерский) учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Основной задачей Бухгалтерского учета является формирование полной и достоверной информации о деятельности организации, ее имущественном положении и обязательствах. Эта информация необходима как внутренним пользователям (руководителям, собственникам имущества организации и т.п.), так и внешним — инвесторам, кредиторам и др. Обеспечение информацией необходимо:

- для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью;

- контроля за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращения отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основным документом финансового (бухгалтерского) учета является баланс, который отражает деятельность организации за прошлый период. Финансовый (бухгалтерский) учет ведется на основании первичных учетных документов. Эти документы служат оправдательными документами всех хозяйственных операций, проводимых организацией.

Если финансовый (бухгалтерский) учет жестко зарегламентирован, фиксирует результаты прошедшей деятельности организации (в форме финансовой отчетности), то управленческий (оперативный) учет ведется в произвольной форме и характеризует экономическое состояние организации в реальном времени. Отличительные характеристики финансового (бухгалтерского) учета и управленческого (оперативного) учета представлены в таблице.

Сравнение финансового (бухгалтерского) и управленческого (оперативного) учета

| Области сравнения | финансовый (бухгалтерский) учет | Управленческий (оперативный) учет |

| Основные потребители информации | Лица и организации вне хозяйственной единицы | Различные уровни внутрифирменного управления |

| Вид системы учета | Система двойной записи | Не ограничен системой двойной записи; используется любая система, которая дает результат |

| Свобода выбора | Обязательное следование общепринятым принципам бухгалтерского учета | Отсутствуют нормы и ограничения; единственный критерий — пригодность |

| Используемые измерители | Денежная единица по курсу, действующему в момент возникновения факта хозяйственной жизни | Любая подходящая денежная или натуральная единица измерения (человекочас, машиночас и т.д.)- Если осуществляется оценка в долларах, то может использоваться фактическая либо будущая стоимость доллара |

| Основной объект анализа | Хозяйственная единица в целом | Различные структурные подразделения хозяйственной единицы |

| Частота составления отчетности | Периодически, на регулярной основе | Когда требуется |

| Степень надежности | Требует объективности; историчен по природе | Сильно зависит от целей планирования; когда требуется, используются точные данные |

Оперативная информация используется в целях принятия управленческих решений, составления и анализа финансовой отчетности предприятия, долгосрочного и текущего планирования, исполнения

налоговых обязательств. Отличительной особенностью оперативной информации является ее конфиденциальность. Оперативная информация должна быть доступна только для специалистов предприятия. Управленческий (оперативный) учет — внутреннее дело каждой организации. Для ведения этого учета могут быть использованы любые формы и регистры, разработанные самой организацией.

Все виды учета являются составной частью интегрированной управленческой информационной системы. При создании такой системы необходимо ответить на следующие вопросы:

- какая информация нужна;

- кому нужна эта информация;

- почему нужна эта информация;

- когда она необходима;

- где получить информацию;

- как должна собираться и обрабатываться информация;

- какие виды отчетов нужны и какой должна быть их регулярность?

Отчеты могут быть регулярными и специальными. К регулярным отчетам относятся такие отчеты, как ежедневные, еженедельные, ежемесячные, ежеквартальные, полугодовые, годовые. Специальные отчеты — это дополнение к регулярным отчетам. Специальные отчеты составляются на основе длительного наблюдения и контроля за отдельными хозяйственными ситуациями.

Согласно законодательству РФ предприятия имеют право самостоятельно определять конкретные формы и методы организации учета и контроля исходя из организационно-правовой формы хозяйствования, отраслевых особенностей, специфики сферы и характера деятельности, квалификации персонала и других задач.

Одной из такого рода форм организации учета является внутрипроизводственная отчетность предприятия, необходимая для внутренних пользователей и содержащая данные по отдельным производственным подразделениям предприятия.

Практическая реализация такой самостоятельности выражается в обязательной разработке собственной учетной политики предприятия на очередной отчетный год, в которой должны быть определены правила и порядок учета заготовления и приобретения материальных ценностей и их оценки, учета затрат на производство и калькулирования себестоимости продукции, ее оценки и реализации.

При формировании учетной политики предполагаются имущественная обособленность и непрерывность деятельности предприятия, последовательность применения учетной политики, а также временная определенность фактов хозяйственной деятельности.

Учетная политика должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. После утверждения учетной политики руководителем предприятия она приобретает статус юридического документа.

Отчетность предприятия необходима как внешним, так и внутренним пользователям. Последние, пользуясь отчетными документами, могут получать любую информацию, касающуюся текущей деятельности и перспектив предприятия. Внешним пользователям приходится довольствоваться лишь сведениями из официальных источников и строить свои выводы на информации, которую сочли возможным опубликовать внутренние пользователи.

Первым среди внутренних пользователей аналитической информации следует назвать руководство хозяйствующего субъекта. Для него именно данные отчетности являются необходимой основой для принятия управленческих решений и, что немаловажно, для оценки собственной деятельности.

Для внешних пользователей отчетность имеет огромное значение в первую очередь для получения информации о финансово-хозяйственной деятельности конкретного предприятия. Причины такого внимания достаточно очевидны. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынках капитала. Привлечь потенциальных инвесторов и кредиторов возможно лишь путем объективного информирования их о своей финансово-хозяйственной деятельности, т. е. в основном с помощью своей отчетности.

Организация аналитической работы на предприятии должна способствовать своевременному выявлению имеющихся на предприятии и в его подразделениях резервов и нахождению путей их реализации. Все это требует систематического проведения анализа в определенной последовательности и повышения его оперативности.

Успешное выполнение аналитической работы зависит от тщательно продуманной ее организации, т.е. планирования и соблюдения правильной последовательности проведения этой работы.

Сложившаяся практика анализа производственной и хозяйственной деятельности на предприятиях промышленности показывает, что он включает следующие этапы.

1 Составление плана аналитической работы:

- определение темы анализа и направлений использования его результатов;

- разработка программы, календарного плана и распределение работы между исполнителями;

- определение источников информации, восполнение ее недостатка;

- разработка макетов, аналитических таблиц, методики их заполнения, способов обработки материалов, формирование результатов анализа.

2 Подготовка материалов для анализа:

- подбор имеющейся информации, создание дополнительных источников;

- проверка достоверности информации;

- аналитическая обработка информации.

3 Предварительные оценки (характеристики):

- выполнение изучаемых показателей за текущий период;

- изменение показателей по сравнению с показателями в предшествующем периоде;

- степени использования ресурсов.

4 Анализ причин динамических изменений и отклонений от базы:

- определения круга взаимодействующих факторов и их группировки;

- раскрытие связей и зависимостей между факторами;

- элиминирование влияния факторов, не зависящих от изучаемого объекта;

- количественное измерение влияния факторов;

- оценка ущерба от отрицательного влияния факторов;

- выявление неиспользованных резервов.

5 Итоговая оценка и сводный подсчет резервов:

- выводы по результатам анализа, итоговая оценка;

- сводный подсчет резервов и рекомендации по их использованию.

По степени охвата изучаемых явлений и процессов анализ может быть полный (общий) и частичный (локальный).

При полном анализе изучают все стороны производственной и хозяйственной деятельности предприятия и его подразделений. Обычно полный анализ приурочивается к отдельным отчетным периодам (квартал, год).

При частичном анализе изучаются отдельные подразделения предприятия или отдельные стороны деятельности предприятия. Например, производиться анализ реализации продукции, себестоимости продукции, производительности труда, использования производственной мощности, использования сырья и т.д.

При частичном анализе может применяться целевое (выборочное) изучение отдельных показателей. Например, вместо изучения себестоимости продукции в целом анализу подвергаются только цеховые или общезаводские расходы или себестоимость отдельных видов продукции.

По периодичности проведения анализ может быть ежедневным, месячным, квартальным и годовым. Временем проведения анализа определяется и круг изучаемых показателей. Так, текущий ежедневный анализ ограничивается небольшим числом показателей, используемых для оперативного управления производством. К числу их относится: объем выпуска и реализации продукции, номенклатура и ассортимент продукции, качество продукции, отклонение от норм и нормативов затрат на производство по заработной плате, материалам и цеховым расходам от плана. Учет ведется ежедневно нарастающим итогом с начала месяца. Ежедневный анализ позволяет своевременно, активно воздействовать на ход производства. Эффективность аналитической работы находиться в непосредственной зависимости от своевременного выявления резервов и проведения соответствующих мероприятий по мобилизации их. Достижение оперативности и углубление анализа возможны при условии все более широкого применения счетно-вычислительных машин, ЭВМ и использования экономико-математических и статистических методов, компьютерной техники.

Анализ работы предприятия осуществляется экономическими службами при широком привлечении инженерно-технических работников.

Организационные формы анализа хозяйственной деятельности предприятия определяются составом аппарата и техническим уровнем управления.

На крупных промышленных предприятиях деятельностью всех экономических служб управляет главный экономист, который является заместителем директоры по экономическим вопросам. Он организует всю экономическую работу на предприятии, в том числе и по анализу хозяйственной деятельности. В непосредственном его подчинении находятся лаборатория экономики и организации производства, планово-экономический отдел, отделы труда и заработной платы, бухгалтерского учета, финансовый и т.д. В отдельное структурное подразделение может быть выделен отдел или группа экономического анализа. На средних и мелких предприятиях возглавляет аналитическую работу начальник планового отдела или главный бухгалтер. Для координации аналитической работы могут создаваться также технико-экономические советы, в состав которых входят руководители всех отделов и служб предприятия.

Экономический анализ входит в обязанности не только работников экономических служб, но и технических отделов (главного механика, энергетика, технолога, новой техники и др.). Им занимаются также цеховые службы, руководители бригад, участков и т.д. Только общими усилиями совместной работы экономистов, техников, технологов, руководителей разных производственных служб, обладающих разносторонними знаниями по изучаемому вопросу, можно комплексно исследовать поставленную проблему и найти наиболее оптимальный вариант ее решения.

Учетно-аналитическая система в широком смысле — это система, базирующаяся на бухгалтерской информации, включающей оперативные данные и использующей для экономического анализа статистическую, техническую, социальную и другие виды информации. Поэтому в широком плане учетно-аналитическая система представляет собой сбор, обработку и оценку всех видов информации, потребляемой для принятия управленческих решений на микро- и макроуровнях.

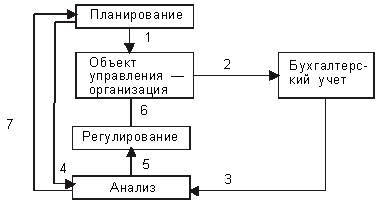

Методически связующим процессом в процессе функционирования учетно-аналитической системы является комплексный анализ, так как учет является информационной базой анализа и аудита. При этом осуществляется прямая и обратная связь (рисунок 1).

Рис. 1. Бухгалтерский учет как функция управления

Планирование — это определение целей и задач, стоящих перед организацией, проектирование результатов и выбор путей их достижения. При планировании задается желаемый уровень основных оценочных показателей деятельности организации (1). Организация осуществляет деятельность на основе разработанного плана.

Бухгалтерский учет производит регистрацию происходящих в процессе деятельности хозяйственных операций (2) и формирует обобщающие показатели фактического выполнения плана (3).

Анализ деятельности производится путем сопоставления плановых (4) и учетных показателей, выявления отклонений (5). Полученная информация об отклонениях используется для выработки управленческих решений и регулирования деятельности объекта управления (6). Кроме того, в блоке анализа формируется информация, необходимая для планирования последующих циклов деятельности организации (7).

Бухгалтерская учетно-аналитическая система является одной из составляющих общей системы, она базируется только на бухгалтерской информации и осуществляется работниками бухгалтерии. Ее суть заключается в объединении учетных и аналитических операций в один процесс, проведении оперативного микроанализа, обеспечении непрерывности этого процесса и использовании его результатов при выработке рекомендаций для принятия управленческих решений. При этом общая методология и нормативные положения учета и анализа совершенствуются для рационального использования в единой учетно-аналитической системе.

2 Планирование на предприятии как основная функция управления. Технология планирования, система планов предприятия торговли

Основой эффективной деятельности предприятий является планирование. Планирование — это разработка и обоснование планов экономического и социального развития предприятия и путей их реализации. Планирование позволяет обеспечить сбалансированное, пропорциональное развитие хозяйственно-финансовой деятельности предприятия, учитывая все внешние и внутренние факторы.

В условиях рынка центр тяжести планирования перенесен на уровень основного хозяйственного звена (предприятия). Предприятие самостоятельно определяет цель, объем и структуру деятельности, потребность в экономических ресурсах, методы и способы решения поставленных задач, осуществляет контроль за ходом их реализации.

Основными задачами планирования деятельности предприятия являются обеспечение финансовой устойчивости предприятия, достижение более высокой рентабельности по сравнению с рентабельностью конкурентов, увеличение объема оборота и доли на рынке за счет формирования конкурентоспособной структуры оборота, ценовой политики и эффективного использования ресурсов.

Планирование выполняет ряд функций:

• обеспечение сбалансированности хозяйственно-финансовой деятельности и всех структурных подразделений;

• обеспечение безопасности предприятия: при планировании учитываются факторы риска, чтобы избежать их или свести до минимума;

• внутрихозяйственная координация и интеграция различных сфер деятельности;

• создание условий для формирования ответственных квалифицированных работников;

• осуществление эффективного контроля за производственно-хозяйственной деятельностью.

Традиционно планирование включает следующие взаимосвязанные стадии:

- определение конечных и промежуточных целей;

- постановка задач, решение которых необходимо для достижения целей;

- определение методов и способов выполнения поставленных задач исходя из имеющихся ресурсов;

- контроль над ходом реализации плана;

- анализ итогов работы в целях повышения ее эффективности и корректировки планов на следующий период.

Таким образом, планирование — это не единовременное, одноразовое действие, а непрерывный процесс, осуществляемый из года в год.

Рассматривая вопросы планирования на уровне предприятия, необходимо различать понятия методологии и технологии планирования.

Под методологией планирования понимается система требований к формированию планов и внутренняя логика их построения. Технология планирования представляет собой совокупность конкретных методов и способов разработки планов и плановых показателей хозяйственного развития как по предприятию в целом и его структурным подразделениям, так и в разрезе временных периодов с целью обеспечения их взаимосвязи и преемственности. Технология планирования предусматривает различные подходы к разработке планов.

Планирование деятельности предприятия основывается на использовании таких принципов, как непрерывность, органическое единство, комплексность, выделение приоритетов, гибкость, оптимальность и экономичность, контроль.

Принцип непрерывности планирования означает сочетание и взаимную увязку долгосрочных и краткосрочных планов. Планирование должно осуществляться постоянно, а долгосрочные планы должны корректироваться в ходе реализации текущих планов.

Принцип органического единства предполагает систему взаимосвязанных между собой элементов, имеющих единую направленность развития.

Комплексность планирования обеспечивает взаимную увязку всех показателей и разделов планов и направлений деятельности предприятия.

Выделение приоритетов предполагает необходимость определения в планах главных задач или направлений развития, требующих первоочередного решения и выделения средств, в целях повышения эффективности деятельности предприятия.

Принцип гибкости планирования означает изменение и уточнение планов в процессе их реализации с учетом изменения внешней и внутренней среды функционирования предприятия.

Принцип оптимальности и экономичности предполагает разработку нескольких альтернативных вариантов плана развития предприятия и выбор лучшего варианта с точки зрения экономичности его реализации и получения наиболее высоких результатов.

Принцип контроля позволяет своевременно обнаружить недостатки в работе предприятия, предупредить возможные диспропорции развития, а также выявить резервы повышения эффективности деятельности.

Виды (формы) планирования и планов различают по содержанию и форме.

1. С точки зрения обязательности плановых заданий — директивное и индикативное.

Директивное планирование представляет собой процесс принятия решений, имеющих обязательный характер. Оно присуще командно-административной системе народного хозяйства, а в рыночных условиях может быть средством решения многих общенациональных задач, в частности в области охраны окружающей среды, обороны, структурной перестройки экономики и т. п. Этот вид планирования имеет адресный характер, поэтому может использоваться на предприятиях при текущем планировании и принятии конкретных решений.

Индикативное планирование в отличие от директивного носит направляющий и рекомендательный, но необязательный для исполнения характер. Как инструмент управления индикативное планирование чаще всего используется на макроуровне, тогда как на микроуровне — при составлении перспективных планов развития предприятия.

2. По срокам, на которые разрабатываются планы, различают долгосрочное (перспективное), среднесрочное и краткосрочное (текущее) планирование.

Долгосрочное (перспективное) планирование осуществляется на период более пяти лет. Эти планы определяют долговременную стратегию экономического, социального, научно-технического развития предприятия. Перспективное планирование следует отличать от прогнозирования. Прогнозирование — это процесс предвидения, который основывается на вероятностном научном суждении о перспективах развития объекта в будущем. Прогнозирование является одним из этапов перспективного планирования.

Оно позволяет определить различные варианты развития планируемого процесса и обосновать наиболее приемлемый вариант. Прогнозирование может выступать и как самостоятельная функция управления. Это прогнозы социально-экономического развития, составляемые на уровне страны и отдельных регионов. На уровне предприятия могут прогнозироваться объемы продаж и их доля на рынке, требуемые капитальные вложения и другие показатели.

При среднесрочном планировании планы разрабатываются на период от одного до пяти лет.

Текущее планирование осуществляется на год, включая полугодие, квартал, месяц, неделю (декаду), день. Текущее планирование является одним из инструментов реализации перспективных и среднесрочных планов.

3. По содержанию плановых решений выделяют стратегическое планирование, тактическое, оперативно-календарное и бизнес-планирование.

Стратегическое планирование ориентировано на долгосрочную перспективу. Оно представляет собой выбор перспективных целей и способов достижения этих целей в условиях постоянно меняющейся внешней среды.

Тактическое планирование — это процесс создания предпосылок для реализации стратегических целей. Оно, как правило, охватывает краткосрочный и среднесрочный периоды. Объектами тактического планирования являются объемы продаж, затраты, прибыль и рентабельность, материально-техническая база, бюджеты предприятий и др.

Оперативно-календарное планирование — это конкретизация показателей тактического плана с целью организации повседневной планомерной и ритмичной работы предприятия и его структурных подразделений.

Бизнес-планирование осуществляется при создании нового предприятия или освоении новых видов деятельности.

4. По сферам различают планирование:

- сбыта (на предприятиях торговли и питания — планирование объемов оборота);

- производства (на предприятиях питания — разработка производственной программы);

- персонала (потребность, подбор, подготовка, переподготовка, увольнение);

- потребностей (потребности в товарах, сырье, в материально-технической базе и т. д.);

- инвестиций, финансов и т. д.

По уровню управления выделяются планы предприятия в целом и планы структурных подразделений.

Для решения наиболее важных проблем разрабатываются программы. Например, программа стимулирования труда работников, программа финансового оздоровления, программа развития материально-технической базы.

Планирование деятельности предприятия может осуществляться двумя подходами: целевым и ресурсным.

При целевом подходе плановые показатели деятельности предприятия определяются исходя из поставленной цели. Например, целью предприятия может быть получение прибыли. Исходя из этого определяются объем и структура оборота, затем потребность в использовании ресурсов (основных и оборотных средствах, численности работников), необходимых для достижения поставленной цели.

При ресурсном подходе основой разработки планов объема и результатов деятельности предприятия являются имеющиеся на начало планируемого периода экономические ресурсы.

Разработка планов предприятий торговли и питания осуществляется с использованием различных методов. Основные методы, применяемые при планировании деятельности предприятий, — это балансовый, нормативный, экстраполяции, экспертных оценок и экономико-математические.

Наиболее распространенными являются балансовый, нормативный методы и метод экстраполяции.

Использование балансового метода позволяет обеспечить необходимые пропорции развития различных направлений и показателей деятельности предприятия. Для обоснования планов составляются натуральные балансы, стоимостные, балансы рабочей силы и рабочего времени.

Натуральные балансы составляются в натуральных единицах (тонны, штуки, литры и т. п.). Например, на предприятиях питания составляют продуктовый баланс, на основе которого определяется потребность в сырье для производства собственной продукции.

Нормативный метод планирования основан на использовании различных норм и нормативов. Различают государственные экономические нормативы, межотраслевые, отраслевые и местные.

Государственные экономические нормативы — это ставки налогов, размеры налоговых пошлин, минимальный размер оплаты труда, нормы продолжительности рабочего времени и др.

Межотраслевые нормативы действуют в различных сферах и отраслях деятельности. Например, нормы эксплуатации и обслуживания оборудования, используемого в различных отраслях.

Отраслевые нормы применяются на предприятиях одной отрасли. Это нормы расхода сырья, материалов, топлива, электроэнергии и др.

Местные нормы и нормативы разрабатываются непосредственно на предприятиях, если в силу специфики деятельности невозможно применение межотраслевых и отраслевых. Это нормы выработки, нормы времени, нормы обслуживания рабочих мест, нормы оплаты труда (сдельные расценки), нормы расходов на оплату труда, нормы амортизации основных средств, нормы товарных запасов (в торговле), сырья (на предприятиях питания) и др.

Метод экстраполяции может быть использован только при краткосрочном планировании. Суть этого метода состоит в перенесении выявленных устойчивых тенденций развития за предплановые периоды на будущий период.

Экономическая политика предприятия представляет собой определение общей стратегии его развития и выработку на ее основе тактики торгово-хозяйственной деятельности, которая, с учетом потенциальных возможностей предприятия, позволяет достичь поставленных целей в соответствии с правовыми, экономическими, социальными, экологическими и другими стандартами, установленными в обществе в виде законов, законодательных норм и правил. Задачей экономическойполитики предприятия является разработка адекватной рыночным условиям системы управления и планирования торгово-финансовой деятельности, направленной на достижение определенных стратегических и тактических целей.

Система планов торгового предприятия, действующего в конкурентной среде, включает следующие виды планов, дифференцируемые в зависимости от определенных критериев на следующие группы:

• по уровню управления: планы в целом по предприятию (общефирменные), планы структурных подразделений (филиалов, секций, отделов), планы работы функциональных служб торговых фирм (финансового, коммерческого, маркетингового и других отделов);

• по функционально-целевому назначению (то есть дифференцированные по самым различным аспектам деятельности предприятия): план торговой деятельности в разрезе основных показателей (товарооборот, доходы, издержки и т. д.); производственно-торговый план по выпуску продукции собственного производства в системе массового питания; финансовый план (доходы и расходы предприятия); коммерческий план, связанный с товароснабжением и оценкой использования товарных запасов; план социального развития предприятия;

• по степени важности поставленных целей (то есть по типу целей, содержанию плановых решений, объему привлекаемых ресурсов и инвестиций): стратегические планы, тактические планы, оперативные планы, инвестиционные и бизнес-планы;

• по срокам планирования или длительности планового периода различают: долгосрочные, среднесрочные, текущие и оперативные планы.

В долгосрочном плане формулируются главные, приоритетные цели торгового предприятия, задачи по их реализации с дифференциацией по временным периодам и направлениям деятельности.

Долгосрочное планирование основывается преимущественно на изучении сложившихся тенденций развития и введения в модели планирования оценок будущего. Перенос прошлых закономерностей на будущее развитие является особенностью и одновременно недостатком такого подхода.

Среднесрочные планы (на два года и более) отражают пути реализации отдельных самостоятельных проблем общей долгосрочной стратегии предприятия и отличаются большей степенью детализации.

В текущих планах подробно определяются все направления деятельности предприятия и его подразделений на очередной (текущий) финансовый год.

Оперативные планы детализируют и уточняют решение конкретных вопросов в процессе торговой деятельности на краткий период времени (месяц, декада, неделя).

Подразделение планов по срокам носит достаточно условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования обычно не изменяется. Вместе с тем каждый вид планирования имеет свои отличия, которые заключаются не только в длительности временного периода, но и в количестве показателей, их значимости, степени точности расчетов, порядке распределения обязанностей и уровне ответственности между исполнителями плана. Как правило, чем длительнее интервалы планирования, тем выше степень неопределенности параметров плана, меньше число показателей и ниже степень их точности.

Особую значимость в современных условиях хозяйствования приобретает стратегическое планирование, которое представляет собой предвидение будущего положения предприятия, прогнозирование его места и роли в рыночной среде, а также определен неосновных путей и средств для достижения этого состояния.

Таким образом, под стратегическим планированием понимается не долгосрочный план, формализованный в виде определенного документа, а только прогноз возможного состояния предприятия в перспективе.

Стратегическое планирование является многоэтапным процессом и охватывает следующие блоки решений:

• определение места торгового предприятия во внешней среде и оценку действующей стратегии предприятия;

• формулировку миссии предприятия;

• определение функциональных стратегий и временных горизонтов планирования;

• расчет ресурсных бюджетов и обеспечивающих (тактических) планов.

Основная цель тактического планирования — это максимальная конкретизация перспективной концепции предприятия путем определения методов и форм ее реализации. Оно охватывает годовой и внутригодовые периоды и представляет собой совокупность планов по видам деятельности и по структурным подразделениям.

Особое место в системе планирования торгового предприятия занимает оперативное планирование, которое представляет собой специфическую форму управления текущей деятельностью и постоянный контроль над ее ходом. Оперативное планирование характеризуется высокой степенью детализации планов, узкой направленностью и большим разнообразием используемых приемов и методов.

Оперативное планирование и управление должны отражать следующие аспекты хозяйственной деятельности торгового предприятия:

• изучение динамики ежедневной реализации товаров как по общему показателю, так и в ассортименте, в том числе по местам реализации;

• сравнительный анализ произведенных затрат с рассчитанными по предприятию предельными нормативами расходов;

• контроль над движением товарных запасов в целом и в ассортиментном разрезе;

• постоянная работа с поставщиками с целью повышения эффективности товародвижения и товароснабжения предприятия;

• оценка ежедневной конъюнктуры потребительского спроса;

• анализ динамики цен, как по предприятию, так и у конкурентов;

• другие повседневные аспекты работы предприятия. Оперативное управление строится таким образом, чтобы обеспечивалась возможность быстрого реагирования на все изменения (особенно негативные) в торговой деятельности с целью повышения ее эффективности. Тактическое и оперативное планирование являются основными видами планирования на уровне небольших и мелких торговых предприятий.

Инвестиционные планы определяют наиболее выгодные направления долговременных финансовых вложений в ценные бумаги, недвижимость, строительство новых предприятий, реконструкцию действующих объектов и т. п.

Бизнес-план — это концепция создания нового предприятия или освоения нового вида деятельности с целью успешного выхода на рынок. По содержанию бизнес-план представляет собой документ, где в концентрированной форме отражены цели и задачи предприятия в выбранной сфере деятельности, его конкурентные позиции на рынке товаров и услуг, объем предполагаемых финансовых и материальных ресурсов, намеченные маркетинговые мероприятия, основные аспекты организации торговой деятельности, а также оценка предпринимательского риска.