2015-09-06

2015-09-06 2094

2094Оплата труда как экономическая категория отражает отношения по поводу купли-продажи рабочей силы. Рабочая сила, становясь на рынке товаром, приобретает двойственный характер. Ей присущи стоимость и потребительная стоимость, или иначе цена и полезность. Цена рабочей силы определяется стоимостью совокупных жизненных благ, необходимых работникам и членам их семей для удовлетворения материальных и духовных потребностей. Полезность рабочей силы проявляется в процессе труда и выражается в его затратах и результатах.

В связи с этим взаимоотношения работников и работодателей возникают в двух сферах: на рынке труда, где работодатель и работник выступают как независимые покупатель и продавец; в процессе труда, где работник подчинен работодателю и находится под его контролем.

Взаимоотношения работника и работодателя регулируются Трудовым кодексом Российской Федерации (ТК РФ).

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

На предприятии происходит потребление рабочей силы и ее оплата. Оплата рабочей силы производится в соответствии со ставкой заработной платы, устанавливаемой при купле-продаже рабочей силы, и выполненной работой. Таким образом, заработная плата является ценой рабочей силы.

Цена рабочей силы находится под воздействием спроса и предложения на нее на рынке труда и ряда других рыночных факторов, таких как изменение цен на потребительские товары и услуги (рост цен влечет за собой необходимость индексации минимума оплаты труда, а значит, и уровня номинальной заработной платы в целом, при этом снижается реальная заработная плата); изменение спроса и предложения на потребительские товары и услуги (снижение спроса населения на тот или другой товар ведет к сокращению объемов производства, а следовательно, к сокращению спроса на рабочую силу и снижению уровня заработной платы и наоборот); эффективность и производительность труда работников (чем выше продуктивность труда, тем выше спрос на него и выше уровень его оплаты); уровень профессиональной подготовки, образования и отношение к труду рабочей силы.

Заработная плата призвана выполнять ряд функций воспроизводственного, стимулирующего, распределительного, регулирующего, социального и другого характера.

Воспроизводственная функция заработной платы состоит в том, что ее уровень должен обеспечить работника и членов его семьи необходимыми материальными и духовными благами для воспроизводства рабочей силы, т. е. способности к физическому и интеллектуальному труду.

Стимулирующая функция заработной платы означает установление зависимости оплаты труда от результатов труда работников и результата деятельности предприятия. Заработная плата должна формировать заинтересованность работников в продуктивном труде.

Распределительная функция отражает распределение фонда потребления между участниками производственного процесса в соответствии с их трудовым вкладом.

Регулирующая функция состоит в том, что заработная плата должна выступать регулятором спроса на продукты и услуги конечного потребления и рационального размещения трудовых ресурсов по регионам страны, по сферам деятельности, отдельным отраслям и предприятиям.

Однако в период перехода к рынку эти функции не выполняются, что не способствует ни повышению эффективности деятельности предприятий, ни росту жизненного уровня работников. Наблюдается огромная дифференциация заработной платы работников различных отраслей, различных регионов, предприятий разных форм собственности одной отрасли, между работниками предприятий и руководителями предприятий.

Не выполняется и социальная функция заработной платы, так как реальная заработная плата значительно ниже номинальной.

Номинальная заработная плата — это сумма денег, получаемая работниками за объем выполненных ими работ и услуг либо за отработанное время. Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату. Реальная заработная плата отражает "покупательную способность" номинальной заработной платы. Это означает, что реальная заработная плата зависит не только от номинальной заработной платы, но и от уровня цен на товары и услуги.

В современных условиях осуществляется государственное и рыночное регулирование заработной платы.

В условиях рынка государственное регулирование оплаты труда включает:

- законодательное установление и изменение минимального размера оплаты труда в Российской Федерации;

- установление районных коэффициентов и процентов надбавок;

- установление государственных гарантий по оплате труда. Рыночное регулирование заработной платы осуществляется на уровне предприятий. Предприятия, получив полную экономическую свободу в области организации оплаты труда, самостоятельно устанавливают размер средств, направляемых на оплату труда, осуществляют их распределение между работниками, определяют формы, системы и размеры оплаты труда, показатели, размеры и условия премирования работников и т. п.

Регулирование социально-трудовых отношений на предприятиях и в организациях осуществляется на основе коллективного договора, заключаемого работниками и работодателями в лице их представителей. Содержание и структура коллективного договора определяются сторонами.

В коллективный договор могут включаться взаимные обязательства работников и работодателей по таким вопросам, как:

- формы, системы и размеры оплаты труда;

- выплаты пособий, компенсаций;

- механизм регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором, и т. д. (ст. 40, 41 ТК РФ).

Задача предприятий в области организации оплаты труда состоит в том, чтобы увязать размеры вознаграждения за труд, определяемые требованиями воспроизводства рабочей силы, с конкретными показателями, характеризующими трудовую деятельность работников, определяемыми организацией производства и труда.

Организация оплаты труда на уровне предприятия должна быть основана на использовании ряда принципов.

Одним из таких принципов является обеспечение удовлетворения работников размером оплаты труда, который позволит работнику и его семье удовлетворить необходимые материальные и духовные потребности и создать денежные накопления для наращивания инвестиционного капитала.

Должна обеспечиваться равная оплата за равный труд. Для этого должны использоваться показатели учета результатов труда, позволяющие оценить как количество, так и качество труда работников, и устанавливаться соответствующие нормы труда.

В процессе организации оплаты труда должна быть обеспечена зависимость оплаты труда каждого работника от его трудового вклада в результаты деятельности предприятия, от интенсивности и качества труда, от сложности труда и уровня квалификации работника, от производственно-технических условий труда.

На уровне каждого предприятия по мере роста эффективности деятельности и эффективности труда должны быть обеспечены: повышение реальной заработной платы работников; опережающие темпы роста производительности труда над темпами роста средней заработной платы; простота и ясность оплаты труда (каждый работник должен знать, от каких количественных и качественных показателей труда зависит его заработная плата).

Тарифная ставка (оклад) — фиксированный размер оплаты труда работников за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат, (ст. 129 ТК РФ). Могут устанавливаться месячные, дневные, часовые тарифные ставки. На предприятиях торговли устанавливаются, как правило, месячные ставки (оклады), на предприятиях общественного питания — часовые.

Тарифно-квалификационные справочники предназначены для тарификации работ, отнесения видов работ к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Тарифный разряд — это величина, отражающая уровень профессиональной подготовки работника.

Предприятия торговли, основанные на негосударственной форме собственности, могут разрабатывать тарифную систему либо на основе тарифно-квалификационных справочников, либо на основе Единой тарифной сетки (ETC) для работников бюджетной сферы.

Продавцы непродовольственных товаров тарифицируются в диапазоне 3-5 разрядов, продавцы продовольственных товаров — в диапазоне 2-4 разрядов. При использовании Единой тарифной сетки соответственно в диапазоне 6-8 и 5~7 разрядов.

Оклады работников определяются исходя из ставки оплаты труда работника первого разряда и тарифных разрядов. При этом ставка работника первого разряда не может быть ниже минимального размера оплаты труда. Предприятия торговли, основанные на частной форме собственности, могут устанавливать минимальную тарифную ставку оплаты труда для своих работников исходя их финансовых возможностей.

Величину минимального оклада можно установить, во-первых, с учетом фактической средней заработной платы всех работников предприятия за декабрь месяц отчетного года, фактического коэффициента соотношений среднего оклада работников и минимального оклада за декабрь месяц, прогнозируемого прироста средней заработной платы в планируемом году и оптимальной доли тарифа в заработной плате (по расчетам НИИ труда он должен составлять 65-70%). Во-вторых, минимальный оклад работников предприятия можно рассчитывать исходя из прогнозируемых средств, направляемых на оплату труда в планируемом году, а также фактического соотношения размеров среднего и минимального окладов за декабрь отчетного года и оптимальной доли тарифа в заработной плате.

Тарифная ставка — это основной элемент заработной платы, так как она является важнейшим фактором привлечения квалифицированных работников на предприятие. Тарифная ставка — это наиболее устойчивая, постоянная величина, поэтому работники заинтересованы в увеличении доли тарифа в заработной плате.

Помимо ставок и окладов, являющихся основной частью заработка, существуют дополнительные тарифные выплаты. К ним относятся следующие виды доплат: за сверхурочную работу, а также работу в выходные и праздничные дни; за высокий профессиональный уровень при наличии, например, звания «заслуженный работник торговли», «мастер-кондитер»; за знание и использование в трудовой деятельности иностранных языков; доплаты несовершеннолетним работникам в условиях сокращенного рабочего дня и т. п. В качестве гарантированных тарифных доплат рассматриваются также региональные (районные) коэффициенты, компенсирующие работникам различия в стоимости жизни, обусловленные природно-климатическими условиями отдельных регионов страны (районы Крайнего Севера, Дальнего Востока и др.). По своей сути коэффициенты являются средством установления равной оплаты за равный труд во всех территориальных зонах, а их значение колеблется в интервале от 1,0 до 2,0.

Важным элементом организации оплаты труда являются формы и системы оплаты труда.

На предприятиях торговли и питания применяются сдельная, повременная и смешанная формы оплаты труда.

Сдельная форма оплаты труда основана на прямой зависимости оплаты труда от его результатов, выраженных в объеме выполненных работ. Эта форма оплаты труда применяется в торговле для продавцов, на предприятиях питания — для работников кухни, официантов, буфетчиков.

Сдельную форму оплаты труда рекомендуется применять при наличии количественных показателей работы и возможности точного учета объема выполняемых работ, при необходимости увеличения объема оборота, выпуска и реализации продукции и т. п.

Не рекомендуется применять сдельную форму оплаты труда, если это приведет к ухудшению качества обслуживания покупателей, к ухудшению качества продукции, к увеличению расходов предприятия.

На предприятиях торговли сдельная форма оплаты труда устанавливается для основной категории работников (продавцов) по расценке за 100 руб. оборота, на предприятиях питания —для работников кухни по расценке за количество выпущенной обеденной продукции (блюд).

При этом могут применяться как коллективные (бригадные), так и индивидуальные расценки оплаты труда.

Сдельные расценки оплаты труда продавцов рассчитываются на основе месячных окладов продавцов и планового среднемесячного объема оборота.

При расчете коллективной расценки используется плановый среднемесячный оборот магазина, а при расчете индивидуальных расценок — плановый среднемесячный оборот на одного продавца.

Сдельные расценки оплаты труда работников кухни определяются путем деления среднечасовой тарифной ставки одного работника на среднечасовую норму выработки одного работника.

Повременная форма оплаты труда предполагает зависимость оплаты труда от фактически отработанного времени и установленной тарифной ставки или оклада.

Эту форму оплаты труда рекомендуется применять в тех случаях, когда работники не могут повлиять на объем деятельности предприятия или при необходимости повышения качества работы.

На предприятиях торговли и питания она применяется, как правило, для руководителей, специалистов и служащих.

Смешанная форма заработной платы представляет собой сочетание сдельной и повременной форм. Одна часть оплаты труда производится по сдельной расценке, другая — исходя из месячного оклада или часовой тарифной ставки.

Сдельная и повременная формы оплаты труда имеют свои разновидности, которые принято называть системами.

Сдельная форма оплаты труда может быть прямой сдельной, сдельно-прогрессивной, косвенной, сдельной аккордной и сдельно-премиальной.

При сдельно-прогрессивной системе оплата труда работников производится по неизменным расценкам только в пределах установленной исходной нормы выработки (объема оборота,

выпуска собственной продукции), а выработка сверх нормы оплачивается по прогрессивно возрастающим расценкам.

При сдельно-премиальной системе наряду с основной заработной платой работники получают премии.

При косвенной сдельной системе заработная плата рабочих зависит не от объема выполненных ими работ, а от результатов труда основной категории работников (продавцов, поваров). По косвенной сдельной форме может оплачиваться труд вспомогательных рабочих (фасовщиков, упаковщиков, рабочих, занятых погрузочно-разгрузочными работами, рабочих кухни и др.).

При аккордной системе оплата производится за весь установленный комплекс работ с определением срока выполнения.

Повременная форма оплаты труда может быть простой и повременно-премиальной. При простой повременной системе оплаты труда заработная плата работников зависит от тарифной ставки (оклада) и отработанного времени. При повременно-премиальной системе работники кроме заработной платы по окладу (ставке) получают премию.

Премии являются важным элементом заработной платы. На предприятиях разрабатывается система премирования, которая включает в себя показатели премирования, размеры премий, условия выплаты премий, круг премируемых. Премии — наиболее гибкий элемент заработной платы, они направляются на стимулирование объемов деятельности, повышение ее результатов, эффективности труда, качества торгового обслуживания, экономию ресурсов, повышение конкурентоспособности предприятия.

На практике нашли свое применение такие виды премирования, как текущее (за ежемесячные и ежеквартальные результаты деятельности предприятия); годовое вознаграждение (за годовые итоги); единовременное поощрение (за выполнение особо важных производственных заданий и др.).

В целях стимулирования заинтересованности работников в конечных результатах деятельности предприятия целесообразно по результатам работы за год применять бонусную систему. Бонус должен быть ощутимым, а не в размере лишь тринадцатой заработной платы.

Кроме того, предприятия могут использовать дополнительные формы материального стимулирования труда — это всевозможные доплаты и надбавки: за интенсивность труда, за непрерывный стаж работы на данном предприятии, за высокое профессиональное мастерство, за звание лучшего по профессии, за совмещение профессий и т. п.

В условиях рынка важное значение имеют косвенные выплаты социального характера, к числу которых относятся:

- оплата расходов по содержанию и ремонту жилья работников;

- оказание помощи в приобретении жилья;

- оказание материальной помощи на лечение в больницах и санаториях;

- оплата содержания детей в детских дошкольных учреждениях;

- оплата или предоставление транспорта для проезда на работу и с работы;

- талоны на обеды и т. п.

Косвенные выплаты направлены на привлечение и закрепление работников, стимулирование труда, повышение производительности труда, создание привлекательного имиджа предприятия, повышение гарантии занятости и доходов работников.

В современных условиях может применяться бестарифная система оплаты труда. Бестарифная модель заработной платы основана на использовании "вилок" соотношений в оплате труда различного качества, которые устанавливаются вместо тарифных ставок и должностных окладов, применяемых при традиционной системе оплаты труда.

Все работники подразделяются на квалификационные группы в зависимости от квалификации, должности, профессии, значимости выполняемых работ, производственных функций. Для каждой квалификационной группы определяется конкретное значение соотношений в оплате труда работников в виде "вилки" с широким диапазоном. За точку отсчета принимается минимальное значение "вилки", соответствующее исходной квалификационной группе, куда относятся работники самой низкой для данного предприятия квалификации.

При выборе крайних соотношений в оплате труда необходимо учитывать особенности и специфику деятельности предприятий. Можно использовать и некоторые нормативные документы тарифной системы.

Применение бестарифной системы позволяет значительно уменьшить или отказаться от применения всевозможных премий, доплат, надбавок. Все эти показатели могут быть учтены при установлении "вилок" соотношений в оплате труда различного качества.

Современное торговое предприятие в соответствии с Налоговым кодексом Российской Федерации (гл. 25) формирует общую вели чину расходов на оплату труда работников, в состав которой включаются:

2) выплаты социального характера;

3) прочие (обязательные и дополнительные) выплаты. Предприятие самостоятельно определяет объем соответствуют!i\ выплат из предусмотренных источников, в качестве которых выступают, в основном, издержки обращения и чистая прибыль.

Фонд заработной платы, возмещаемый за счет издержек обращения торгового предприятия, включает четыре группы выплат:

1) оплата труда за отработанное время;

2) оплата за неотработанное время;

3) единовременные выплаты;

4) оплата социально-бытовых услуг.

К оплате труда за отработанное время относятся следующие выплаты:

- заработная плата, начисленная по тарифным ставкам, окладам, сдельным расценкам, в процентах от выручки за проданные товары;

- оплата труда работников-совместителей;

- разница в окладах при временном замещении должности;

- стоимость товаров, выданных в качестве натуральной оплаты;

- оплата специальных перерывов в работе (в соответствии с законодательством);

- премии и вознаграждения, имеющие систематический характер;

- компенсационные выплаты, связанные с режимом работы и условиями труда (надбавки в соответствии с районными коэффициентами; доплаты за работу в ночное время, доплаты за тяжелую работу и работу в опасных и вредных условиях; надбавки за разъездной характер работы; оплата работы в выходные и праздничные дни; оплата сверхурочной работы);

- стимулирующие выплаты (доплаты и надбавки к тарифным ставкам и окладам за профессиональное мастерство, знание иностранного языка, ученую степень; за совмещение профессий и должностей; ежемесячные и ежеквартальные вознаграждения за стаж работы, выслугу лет).

Оплата за неотработанное время наиболее часто включает следующие выплаты:

- оплату ежегодных и дополнительных отпусков;

- оплату учебных отпусков работникам, направленным на учебу;

- оплату при выполнении работником государственных или общественных обязанностей;

- оплату вынужденных простоев не по вине работника;

- оплату работникам за дни медицинского осмотра и сдачу крови (включая день отдыха);

- оплату дней невыхода по болезни за счет средств предприятия.

К единовременным выплатам работникам предприятия относятся следующие:

- вознаграждения по итогам работы за год и выслугу лет (стаж работы);

- единовременные премии;

- денежная компенсация за неиспользованный отпуск;

- материальная помощь, предоставленная всем или большинству работыиков;

- стоимость бесплатно выдаваемых акций в качестве поощрения;

- другие единовременные выплаты в связи с праздниками, юбилеями и т. п. (включая стоимость подарков).

Оплата социально-бытовых услуг работников включает, в основном, стоимость жилья и коммунальных услуг, уплаченных в порядке возмещения расходов работников, оплату питания (в денежной

или натуральной форме), оплату предоставленного работникам топлива.

Расходы на оплату труда работников предприятия, кроме фонда заработной платы, предусматривают различные выплаты социального характера, источником возмещения которых является чистая прибыль. К ним относятся: единовременные пособия при выходе на пенсию, доплаты к пенсиям, оплата услуг лечебно-оздоровительных организаций, оплата подписки и услуг связи в личных целях, плата за содержание детей в детских учреждениях, стоимость подарков детям, материальная помощь отдельным работникам, оплата стоимости проездных документов (к месту работы и обратно) и другие виды выплат, связанные с предоставлением работникам предприятия социальных льгот.

Группа прочих выплат, относимая в соответствии с Налоговым кодексом Российской Федерации к расходам на оплату труда (но не учитываемая в фонде заработной платы и социальных выплатах), включает две подгруппы. Первая объединяет обязательные платежи предприятия, связанные с оплатой труда работников, — это единый социальный налог (ЕСН) и взносы по обязательному страхованию от несчастных случаев и профзаболеваний на производстве. Оба налога рассчитываются по установленным ставкам в процентах от фонда заработной заработной платы и возмещаются за счет издержек обращения. Ко второй подгруппе относятся различного рода дополнительные льготы и выплаты, которые предприятие может производить за счет прибыли, остающейся в его распоряжении: взносы по добровольному страхованию работников, выплаты неработающим пенсионерам, доходы от участия работников в собственности предприятия, расходы на платное обучение работника (включая проезд к месту обучения), безвозмездные субсидии на жилье, стоимость жилья, переданного в собственность работнику, и др.

Конкретный перечень и величина расходов на оплату труда, формируемых по трем рассмотренным направлениям, зависит от специфики торговой деятельности предприятия, его финансово-экономической мощи, проводимой кадровой и социальной политики. На одних предприятиях расходы на оплату труда могут быть представлены только фондом заработной платы, а на других наряду с фондом может присутствовать немало социальных льгот и дополнительных выплат.

Помимо расходов на оплату труда работников торговые предприятия несут определенные затраты, связанные с привлечением и использованием трудовых ресурсов. К таким затратам, включаемым в состав издержек обращения, относятся расходы по обеспечению нормальных условий работы (поддержание оборудования и помещений в исправном состоянии, расходы на технику безопасности, включая стоимость защитной одежды, и т. п.), а также расходы на подготовку кадров (набор персонала, его обучение, переподготовка, заработная плата за время обучения на курсах повышения квалификации и т. п.).

Совокупность всех перечисленных затрат по оплате труда и использованию персонала, возмещаемых за счет издержек обращения и прибыли, представляет собой цену, которую торговое предприятие платит за использование труда как фактора производства. Величина этой цены во многом определяет объем издержек, а следовательно, прибыли, поэтому особо важное значение имеет всесторонний анализ всех аспектов формирования затрат по использованию трудовых ресурсов предприятия.

Расходы на оплату труда являются основной статьей издержек обращения торговых предприятий и издержек производства и обращения предприятий питания.

В процессе анализа расходов на оплату труда производится сравнение фактических расходов на оплату труда за отчетный период с расходами за предшествующий период в сумме и в процентах к обороту, определяется доля расходов на оплату труда в общих издержках предприятия и изменение этой доли в динамике, производится расчет влияния факторов на изменение расходов на оплату труда.

Анализ фонда заработной платы начинается с оценки того положения, которое данный показатель занимает как в текущих издержках обращения предприятия, так и в общей совокупности средств, связанных с оплатой труда работников.

Важнейшей характеристикой эффективности использования средств фонда заработной платы является его уровень в процентном отношении к товарообороту. Выявление причин негативной тенденции требует более глубокой оценки соотношения индексов изменения показателей по труду в их взаимосвязи не только друг с другом, но и с товарооборотом, который в данном контексте рассматривается как результат торговой деятельности совокупных трудовых ресурсов.

В ходе анализа необходимо учитывать, что повышение эффективности использования трудового потенциала предприятия может быть достигнуто, если индекс фонда заработной платы растет медленнее индекса товарооборота, но быстрее индекса численности, а индекс увеличения выработки превосходит индекс средней заработной платы одного среднесписочного работника.

Абсолютная сумма перерасхода (экономии) средств по оплате труда определяется как разность между величиной фонда заработной платы отчетного и прошлого года.

Показатель перерасхода средств, дает представление только об абсолютном увеличении размера фонда

заработной платы, но не отражает результативности этого изменения, что вызывает необходимость определения относительного значения перерасхода средств посредством исключения влияния товарооборота на изменение величины расходов на заработную плату. Относительная сумма перерасхода, или экономии средств по заработной плате может быть рассчитана на основе формулы, учитывающей соотношение изменения темпов прироста средней заработной платы и производительности труда.

Таким образом, в связи с тем, что рост средней заработной платы превышает динамику производительности труда, имеет место относительный перерасход средств по оплате труда. При обратном соотношении темпов роста показателей предприятие получило бы экономию средств, то есть обеспечило бы сокращение трудовых затрат (а значит, издержек обращения) за счет повышения производительности труда. Именно поэтому фактор опережающего роста выработки всегда рассматривается в качестве важнейшего направления снижения затратности торгового процесса, увеличения прибыли и повышения эффективности хозяйственной деятельности.

Важное значение имеет факторный анализ фонда заработной платы. Он позволяет выявить и количественно оценить степень влияния на изменение абсолютной величины этого показателя таких факторов, как численность работников, их средняя заработная плата, объем товарооборота и производительность труда.

Факторный анализ фонда заработной платы под влиянием изменения товарооборота, выработки и средней заработной платы одного работника производится методом цепной подстановки путем последовательной замены сначала количественных факторов базисного периода на аналогичные параметры отчетного года.

Отметим, что проведенные расчеты позволяют углубить аналитическую оценку эффективности использования средств на оплату труда работников торгового предприятия.

Во-первых, влияние факторов выработки и средней заработной платы должно рассматриваться с учетом их взаимосвязи и взаимозависимости. Так, если размер снижения фонда заработной платы под влиянием производительности труда выше роста этого фонда под влиянием средней заработной платы, го на предприятии имеет место относительная экономия расходов по оплате труда на каждый рубль выработки. На анализируемом торговом предприятии ситуация противоположная: размер влияния фактора средней заработной платы выше, чем значение влияния фактора выработки, и это привело к рассчитанному выше перерасходу средств по оплате труда. Во-вторых, важно подчеркнуть необходимость соблюдения оптимального соотношения динамики показателей, при котором на предприятии должна расти не только выработка, как главный фактор экономии средств, но и средняя заработная плата, так как обоснованное ее повышение отражается на качестве труда работников, ведет к улучшению обслуживания, росту товарооборота, а следовательно, и производительности труда.

В-третьих, при аналитических расчетах зависимость между фондом заработной платы и товарооборотом обычно рассматривается как прямопропорциональная, то есть по мере роста товарооборота увеличиваются расходы на оплату труда, что верно лишь в случае применения сдельных форм оплаты труда работников, когда формирование фонда заработной платы непосредственно связано с объемом выполненных работ по сдельным расценкам. Однако в связи с отсутствием развитой системы нормирования труда в торговле, оплата большинства работников осуществляется в основном на базе повременно-премиальной системы, при которой только переменная часть фонда напрямую связана с ростом товарооборота, а зависимость постоянной части (ставки, оклады) достаточно условна. Факторный анализ фонда заработной платы сопровождается оценкой эффективности использования средств, израсходованных на оплату труда. Такая оценка производится на основе определения показателей, характеризующих уровень использования затрат в их взаимосвязи с товарооборотом и прибылью, рост которых ведет к повышению отдачи средств по оплате труда, а увеличение фонда заработной платы является фактором ее снижения. В процессе анализа рассчитывается коэффициент стимулирования товарооборота, характеризующий объем оборота на единицу фонда заработной платы, и коэффициент стимулирования прибыли (рентабельность живого труда), отражающий ее величину в расчете на единицу фонда заработной платы.

Рост значения этих коэффициентов свидетельствует о повышении экономической отдачи средств на оплату труда, но поскольку их изменение может быть разнонаправленным и иметь различную интенсивность рассчитывается интегральный показатель, который дает общую оценку эффективности использования фонда заработной платы.

Анализ фонда заработной платы включает изучение его состава по таким элементам, как тарифные ставки и оклады, сдельные расценки, доплаты и надбавки, текущее и годовое премирование, иные им платы. Такая информация может анализироваться в абсолютных и относительных показателях за ряд лет по определенным периодам (год, квартал, месяц). Выявленные изменения оцениваются с точки зрения эффективности системы материального стимулирования, а также с позиции соответствия кадровой политике предприятия. Важное значение имеет контроль над обоснованностью тех или иных выплат.

Оценка изменений структуры фонда заработной платы показывает, что при повышении доли оплаты за отработанное время удельный вес доплат и надбавок возрос. Значит, требуется выявить причины этого роста и детально проанализировать обоснованность стимулирующих и компенсационных выплат по каждому работнику. Положительным аспектом изменений отчетного года в сравнении с прошлым является повышение доли текущего и годового премирования, так как это свидетельствует об увеличении переменной части заработной платы и усилении ее стимулирующего значения.

Завершается анализ расходов, связанных с оплатой труда работников, изучением общей величины затрат работодателя по использованию трудовых ресурсов. В состав таких затрат включаются:

- фонд заработной платы как элемент издержек обращения;

- дополнительные затраты, обусловленные использованием наемного труда, к которым относятся расходы на питание, профессиональное обучение, социально-культурное обслуживание работников предприятия, единовременные выплаты, страховые платежи (кроме обязательных) и другие расходы социального характера;

- налоги, относимые в соответствии с действующим законодательством на затраты труда (единый социальный налог и др.).

В процессе анализа не только определяется общая величина затрат работодателя, но и рассчитывается их доля в объеме реализации товаров, а также сумма затрат, приходящаяся на одного среднесписочного работника предприятия.

ИЛИ ЭТОГО ВСТАВИТЬ

Фонд заработной платы является важнейшим показателем плана по труду и заработной плате, так как расходы по оплате труда составляют, как правило, наибольший удельный вес в величине затрат фирмы.

Цель анализа — оценка эффективности и рациональности использования затрат на оплату труда, выявление резервов, планирование. Задачи анализа:

- рассчитать сумму абсолютной и относительной экономии (перерасхода) фонда заработной платы;

- определить влияние основных факторов на его величину;

- исследовать состав и структуру фонда оплаты труда (в том числе фонда заработной платы), источники формирования, виды и элементы; ежемесячном выполнении норм выработки и планов оборота по местам реализации, табели отработанного времени.

- изучить среднюю заработную плату в динамике в целом по фирме и сравнить с изменением основных показателей, оценить соотношение темпов роста производительности труда и средней заработной платы;

- рассчитать структуру заработной платы по категориям и профессиям работников с целью оценки эффективности действующей системы оплаты труда;

- оценить эффективность использования средств на оплату труда и их взаимосвязь с конечными результатами деятельности;

- изыскать резервы и разработать мероприятия по снижению уровня расходов на заработную плату.

Источниками информации для проведения анализа являются годовой отчет по труду, данные бухгалтерской и статистической отчетности, ведомости начисления и выдачи заработной платы, сведения о ежемесячном выполнении норм выработки и планов оборота по местам реализации, табели отработанного времени.

Анализ использования заработной платы начинают в первую очередь с определения абсолютной и относительной экономии (перерасхода) фонда заработной платы (ФЗП).

Перерасход фонда заработной платы, формируемого за счет издержек предприятия, может быть вызван как невыполнением плана товарооборота, так и неравномерным выполнением в течение анализируемого периода, в том числе по отдельным структурным подразделениям.

Затем рассчитывают влияние основных факторов: изменение численности и средней заработной платы (приемом разниц); увеличение объема товарооборота, роста производительности труда и среднегодовой заработной платы одного работника (приемом цепных подстановок).

Таким образом, относительного сокращения издержек на оплату труда можно добиться за счет повышения его производительности.

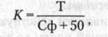

В общественном питании устанавливают влияние состава товарооборота на уровень фонда заработной платы:

гдеУф.псп — изменение уровня ФЗП под влиянием изменения удельного веса оборота по продукции собственного производства, %;

К — поправочный коэффициент изменения уровня заработной платы при увеличении (уменьшении) удельного веса оборота по продукции собственного производства на 1%.

где Т — плановый уровень ФЗП, %;

Сф — удельный вес продукции собственного производства, фактический, %.

Следующим этапом анализа является изучение состава и структуры фонда оплаты труда и в первую очередь ФЗП: заработной платы в денежной форме, в том числе за выполненную работу, выплаты компенсационного и стимулирующего характера, оплата компенсации; заработной платы в натуральной форме. Изучают и источники его формирования.

Анализ использования средств на оплату труда проводят в разрезе отдельных их видов и элементов (оплата по тарифным ставкам, сдельным расценкам, должностным окладам, премии за производственные результаты, оплата дополнительных отпусков и т.д.). Сопоставление абсолютных и относительных показателей по каждому элементу израсходованных средств на оплату труда с данными плана и прошлых периодов позволяет сделать вывод об эффективности их расходования, имеющихся резервов абсолютного и относительного сокращения расходов на оплату труда.

Важное значение при анализе использования ФЗП имеет изучение средней заработной платы и уровня расходов на оплату труда.

Анализ динамики средней заработной платы одного работника проводят в динамике, за ряд лет в сумме, процентах прироста и темпах роста, сравнивают с изменением основных показателей. Индекс ФЗП должен расти медленнее индекса численности работников. Это соотношение показывает, что рост товарооборота сопровождается ростом выработки на одного работника при одновременном увеличении средней заработной платы. Индекс выработки на одного среднесписочного работника превышает индекс средней заработной платы в результате чего снижается индекс уровня расходов заработной платы в процентах к товарообороту. Поэтому анализ производительности труда и расходования ФЗП, средней заработной платы производят одновременно по категориям работников и профессиям.

Для оценки эффективности действующей оплаты труда рассчитывают структуру заработной платы по категориям работников и отдельным профессиям. Для этого выделяют основную заработную плату, доплаты, надбавки, премии и другие элементы.

Важной задачей анализа является определение эффективности средств на оплату труда, степени их взаимосвязи с конечными результатами деятельности. Так, взаимосвязь между конечными результатами деятельности (товарооборотом, прибылью, производительностью труда и т.д.) и величиной оплаты труда определяют с помощью множественного корреляционно-регрессионного анализа:

Эффективность использования ФЗП может быть охарактеризована через систему показателей: товарооборот и прибыль на 1 руб. ФЗП, уровень расходов на оплату труда в % к товарообороту, средняя заработная плата одного работника (или по категориям работников), соотношение темпов роста производительности труда и средней заработной платы, интегральный показатель эффективности использования ФЗП.

В общественном питании целесообразно, например, рассчитывать такой показатель, как зарплатоемкость одного посадочного места в зале и т.д.

Рост товарооборота и прибыли способствует увеличению экономической отдачи средств ФЗП, а рост расходов на оплату труда приводит к ее уменьшению.

Использование ФЗП считается эффективным, если коэффициент ФЗП превышает единицу. Значение коэффициентов от 1,001 до 1,009 свидетельствует о том, что фирме необходимо принять меры по повышению темпов роста показателей. Если коэффициенты эффективности оказываются меньше единицы, это свидетельствует о слабом воздействии применяемой системы материального стимулирования на улучшение показателей хозяйственной деятельности, низкой экономической отдаче израсходованных средств на оплату труда.

Анализ и количественная оценка показателей эффективности использования ФЗП, структура средней заработной платы позволяют выявить резервы. К ним относятся: совершенствование форм и методов организации и оплаты труда; совершенствование структуры и расстановки кадров; улучшение использования рабочего времени, выхода на работу; расширение зон обслуживания покупателей (потребителей в общественном питании); совмещение профессий, должностей и функций; прием на работу на неполный рабочий день; рациональное расходование средств на оплату труда; обеспечение равномерности развития товарооборота.