2015-09-06

2015-09-06 15096

15096Повышение эффективности использования трудовых ресурсов торгового предприятия связано, прежде всего, с ростом производительности труда. Производительность труда — это показатель, отражающий результативность труда и характеризующий отдачу каждой единицы используемого трудового ресурса. Ее экономическая сущность неоднозначна: во-первых, она представляет собой определенную степень или меру продуктивности (результативности) целесообразной и целенаправленной деятельности совокупного трудового ресурса предприятия в форме объема продажи товаров и услуг; во-вторых, является важнейшим показателем эффективности использования трудовых затрат, связанных с получением определенного результата.

Производительность труда всегда выступает как производительность полезного конкретного труда и измеряется количеством материальных благ, произведенных в единицу рабочего времени, или затратами труда на единицу продукции. В наиболее общем виде производительность труда исчисляется по формуле:

ПТ= Q/T,

где ПТ — производительность труда; Q — количество произведенной продукции; Т — общие затраты на производство продукции. В торговле, в отличие от других отраслей, основным результатом труда работников является не количество продукции, а объем реализованных товаров в стоимостном выражении, достигнутый за определенный период времени и характеризующий итог трудовой деятельности персонала предприятия. В связи с этим производительность труда в торговом предприятии определяется стоимостным показателем выработки, отражающей объем реализации товаров и услуг в расчете на одного работника. Это самый распространенный показатель, в соответствии с которым производительность труда определяется как отношение величины товарооборота предприятия за определенный период времени к среднесписочной численности работников. Помимо численности могут быть использованы суммарные затраты рабочего времени, связанные с достижением данного объема товарооборота. В этом случае выработка определяется в расчете на один отработанный человеко-час, на один человеко-день, на общее число отработанных часов за конкретный период (например, за год).

Гораздо меньшее распространение в торговых предприятиях получил показатель трудоемкости, являющийся обратным по отношению к производительности труда. Трудоемкость выступает как показатель затрат труда, выраженный рабочим временем в расчете на единицу объема работы, и, следовательно, предполагает, наличие

норм выработки (в чел./днях или чел./часах) по разновидностям производимой продукции (товаров, услуг).

Отсутствие в торговле потоварных норм выработки не позволяет производить расчеты трудоемкости в ее общепринятом понимании. Однако в связи с необходимостью учета фактора трудоемкости продажи товаров в торговых предприятиях может использоваться показатель трудоемкости товарооборота, отражающий численность работников, требующихся для реализации товаров на определенную сумму (например, 100 тыс. руб.):

TP = (Ч/ Т) х 100 тыс. руб.,

где TP — трудоемкость товарооборота, чел.; Ч — численность работников, чел.; Т — товарооборот торгового предприятия, тыс. руб. Этот показатель дает общую оценку трудоемкости товарооборота, соотнося его с численностью персонала как главного трудового ресурса: если для достижения определенного объема товарооборота необходимо меньшее число работников, то трудоемкость реализации товаров в целом снижается, что означает позитивную тенденцию, и наоборот, чем больше работников требуется в расчете на единицу товарооборота, тем выше трудоемкость торгового процесса. Современный торговый процесс характеризуется значительным динамизмом, быстрой сменой товарного ассортимента и форм торговых технологий, усложнением управленческих функций. Все эти процессы идут в предприятиях, отличающихся форматом торговли, месторасположением, интенсивностью покупательских потоков и т. п. Такое разнообразие условий деятельности вызывает необходимость использования различных методов расчета производительности труда, так как та или иная специфика работы предполагает свои особенности исчисления этого показателя.

В зависимости от конкретного выражения результата трудового процесса (объема работы) применяют три метода измерения производительности труда: натуральный, трудовой и стоимостной, каждый из которых имеет определенную сферу применения, свои особенности, достоинства и недостатки. Достоверность и обоснованность экономических выводов зависит от выбора того или иного метода, предопределенного торговой спецификой.

Производительность труда исчисляется тремя методами: в натуральном, стоимостном и трудовом выражении. Выбор метода измерения производительности труда зависит от учета на конкретном предприятии, его специализации, ассортимента реализуемых товаров (выпускаемой продукции) и ряда других факторов. В общественном питании выбор определяется наличием цехового деления.

Натуральный метод измерения производительности труда используется в общественном питании для определения количества продукции (в килограммах, штуках, порциях), произведенной в единицу рабочего времени. Данный метод является наиболее точным, однако применяется он лишь в тех случаях, когда предприятие или цех выпускает однородную продукцию, которую можно суммировать в соответствующих натуральных единицах. Такую продукцию выпускают кондитерские, мясо-рыбные, овощные цехи.

Количественное изменение производительности труда в натуральных показателях может использоваться торговым предприятием при реализации товаров простого ассортимента (хлеб, молоко и овощи) и в неторговой деятельности (фасовка товаров, погрузочно-раз-грузочные работы и т.д.).

Стоимостной метод измерения производительности является наиболее распространенным и состоит в расчете среднего объема товарооборота на одного среднесписочного работника и средней выработки на одного торгово-оперативного работника (в предприятиях питания — на одного работника производства).

Измерение производительности труда в стоимостном выражении связано с тем, что предприятия реализуют товары (продукцию) различного ассортимента неодинаковой трудоемкости и с разным уровнем розничных цен, что затрудняет использование натуральных показателей.

Стоимостной метод измерения производительности труда имеет свой недостаток: показатель среднего оборота на одного работника не отражает изменений в ассортименте реализуемых товаров и в уровне цен на товары. Поэтому для определения реальной динамики производительности труда необходимо в процессе анализа исключить влияние изменений в структуре товарооборота и в уровне цен с помощью индексов трудоемкости и цен.

Индекс трудоемкости товарооборота определяется как отношение количества человеко-дней или человеко-часов, требуемого для реализации товаров на определенную сумму, например на 1 млн руб., при фактической структуре товарооборота в отчетном периоде к количеству человеко-дней или человеко-часов для реализации товаров на ту же сумму при структуре товарооборота в базисном периоде.

Исключение при расчетах влияния изменений в структуре товарооборота и в уровне розничных цен на производительность труда позволяет в целом правильно оценить динамику производительности труда и увязать объем товарооборота с численностью работников в торговле и работников производства в общественном питании.

Однако стоимостной метод измерения производительности труда в общественном питании не позволяет учесть различную трудоемкость составных частей товарооборота, поэтому используют условно-стоимостной метод, который имеет ряд разновидностей. В ходе исследований установлено, что затраты труда на приготовление продукции собственного производства в три раза превышают затраты труда на реализацию покупных товаров. Поэтому для того чтобы привести составные части товарооборота в сопоставимый вид и определить товарооборот в условно-стоимостном измерении, необходимо разделить на три оборота по покупным товарам и к полученной сумме прибавить оборот по продукции собственного производства. Выработка в условно-стоимостном измерении одного работника определяется путем деления условного товарооборота на среднесписочную численность работников или работников производства.

При расчете производительности труда можно использовать условный товарооборот — товарооборот, рассчитанный с учетом коэффициентов трудоемкости, где розничная реализация продукции собственного производства умножается на коэффициент 1,0, выпуск и реализация продукции собственного производства оптом — на коэффициент 0,8, реализация покупных — на 0,4.

Трудовой метод измерения производительности труда является наименее распространенным и состоит в расчете затрат рабочего времени на выпуск единицы продукции. Данный метод используется в общественном питании в предприятиях-заготовочных, в которых преобладает производственная функция, что сближает их с пищевой промышленностью. Следовательно, его использование зависит от состояния нормирования труда на предприятии.

Значение производительности труда делает необходимым изучение факторов и резервов роста.

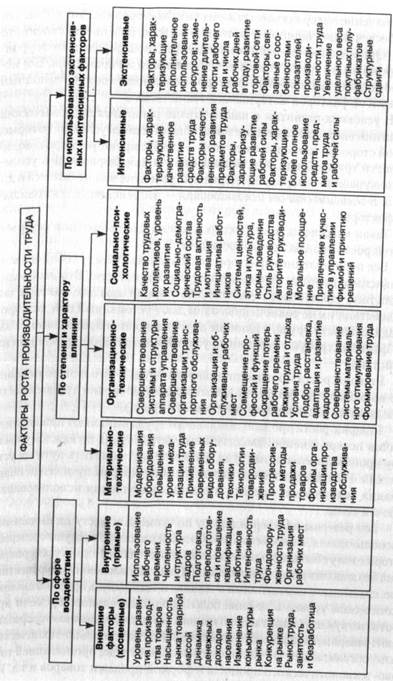

Под факторами роста производительности труда следует понимать всю совокупность движущих сил и причин, определяющих его уровень и динамику. Они весьма разнообразны и в совокупности образуют определенную систему, элементы которой находятся в постоянном движении и взаимодействии.

Все факторы, влияющие на производительность труда, классифицируют следующим образом.

1. По сфере действия: внешние и внутренние (отраслевые).

Внешние факторы не поддаются контролю со стороны предприятий, хотя и оказывают косвенное влияние на результаты их деятельности, в том числе на уровень затрат труда. Задача предприятий торговли и общественного питания состоит в том, чтобы учесть эти факторы как объективные условия деятельности при разработке планов-прогнозов или стратегии развития.

На внутренние (отраслевые) факторы предприятие может оказывать активное воздействие (в частности, может изменять их влияние на производительность труда исходя из поставленной в соответствующем периоде цели и имеющихся возможностей ее достижения).

2. В зависимости от степени и характера влияния — материально-технические, организационно-экономические и социально-психологические.

Особую роль в повышении производительности труда играют факторы, связанные с научно-техническим прогрессом, являющиеся материально-технической основой его роста. Внедрение научно-технических достижений обеспечивает не только рост производительности труда, но и сокращение издержек потребления и повышение культуры торговли и обслуживания.

В общественном питании внедрение прогрессивной технологии связано как с применением на предприятиях полуфабрикатов, так и с использованием быстрозамороженных или консервированных блюд. Это позволяет повысить производительность труда примерно на 15-20%.

Значение материально-технических факторов состоит в том, что они обеспечивают экономию не только живого, но и овеществленного труда. Организационно-экономические факторы определяются уровнем организации труда, торговой деятельности и управления. Без использования перечисленных факторов невозможно получить полный эффект и от факторов материально-технических.

В условиях развития в нашей стране рыночных экономических отношений возрастает значение таких общественных условий, которые, с одной стороны, тормозят, а с другой — стимулируют рост производительности труда. Среди них: повышение уровня безработицы, усиление конкуренции товаропроизводителей, развитие малого бизнеса и др.

3. В зависимости от использования — экстенсивные и интенсивные факторы.

Такая классификация факторов важна для выявления резервов и путей роста производительности (рисунок 1).

Все перечисленные факторы тесно связаны между собой и взаимозависимы, поэтому их следует изучать комплексно. Это необходимо для того, чтобы более точно оценить влияние каждого фактора, так как действия их не равноценны: одни дают устойчивый прирост производительности труда, а влияние других является преходящим. Разные факторы требуют различных усилий и затрат для приведения их в действие.

Резервы роста производительности труда — это неиспользованные возможности экономии затрат труда (снижения трудоемкости и увеличения роста производительности труда).

Резервы роста производительности труда выявляют при анализе причин потерь и непроизводительных затрат труда по каждому фактору производительности труда, что позволяет наметить пути их устранения. Резервы разделяют на две группы: резервы лучшего использования технических средств и резервы улучшения использования рабочей силы.

Все резервы дифференцируют по времени и месту их выявления и использования. По времени использования различают: текущие резервы, которые могут быть использованы в течение года за счет оргтехмероприятий без дополнительных инвестиций (капиталовложений); перспективные, связанные с изменениями в технике и технологии, организационно-техническом уровне в течение более продолжительного времени при соответствующих капиталовложениях. По месту возникновения различают: резервы, связанные с использованием материально-технической базы, организацией и уровнем механизации труда, организацией торгово-технологического процесса и формой продажи товаров и т.д. Их использование предусматривается в перспективных планах. Как те, так и другие резервы получают определенную количественную оценку, используемую при планировании роста производительности труда.

Для использования резервов на предприятиях разрабатываются планы организационно-технических мероприятий, в которых указываются виды резервов роста производительности труда, мероприятия по их реализации, планируемые затраты для этого, сроки проведения работ, ответственные исполнители.

Под резервами роста производительности труда на предприятии подразумеваются неиспользуемые еще реальные возможности экономии трудовых ресурсов. Внутрипроизводственные резервы обусловлены совершенствованием и наиболее эффективным использованием оборудования и рабочей силы, а также сокращением потерь рабочего времени, экономией сырья, материалов, капитала и других видов ресурсов. Различие между понятием «факторы» и «резервы» заключается в том, что фактор — это причина возможности осуществления какого-либо явления, а резерв — нереализованная возможность в конкретном случае.

Обычно на российских предприятиях внутрипроизводственные резервы роста производительности труда разделяются на резервы снижения трудоемкости, улучшения использования рабочего времени, экономии материальных ресурсов и орудий труда. Внутрипроизводственные резервы роста производительности труда выявляются и реализуются непосредственно на предприятии. К их числу можно отнести:

- снижение трудоемкости изготовления продукции (технологической, производственной и полной);

- улучшение использования рабочего времени (внедрение научной организации труда, укрепление трудовой дисциплины, сокращение текучести кадров, использование передового опыта, улучшение производственной санитарии и охраны труда, ликвидация производственного брака и других производственных затрат);

- резервы улучшения структуры, повышения компетентности кадров и лучшего использования рабочей силы (механизация и более

- эффективное использование труда вспомогательных рабочих, относительное высвобождение работников, снижение удельного веса административно-управленческого персонала, улучшение психологического климата в трудовом коллективе).

По времени использования резервы роста производительности труда подразделяются на текущие и перспективные. Текущие резервы могут быть реализованы в ближайшем периоде и, как правило, не требуют значительных единовременных затрат. К их числу можно отнести лучшее использование оборудования, ликвидацию или сокращение брака, применение наиболее рациональных и эффективных систем оплаты труда, совершенствование организации труда на предприятии и его нормирования.

Перспективные резервы роста производительности труда обычно требуют перестройки производства, внедрения новых технологий и т.д. Для этого необходимы дополнительные капитальные вложения и значительные сроки осуществления работ.

Основные факторы роста производительности труда классифицируются следующим образом.

1. Повышение технического уровня производства:

а) механизация и автоматизация производства;

б) совершенствование технологических процессов;

в) модернизация действующего оборудования;

г) изменение конструкции, технических характеристик изделий, применяемых материалов и топлива.

2. Улучшение организации производства и труда:

а) увеличение норм и зон обслуживания;

б) совершенствование управления, механизация плановых и учетных работ;

в) сокращение потерь рабочего времени;

г) сокращение численности работающих, не выполняющих норм выработки.

3. Относительное уменьшение численности ППП в связи с увеличением объема производства.

4. Повышение качества выпускаемой продукции.

5. Изменение структуры производства:

а) за счет изменения удельного веса отдельных изделий в общем выпуске продукции по предприятию;

б) изменение структуры используемого сырья.

6. Освоение производства новых видов продукции.

Повышение производительности труда на предприятии по перечисленным факторам должно сопровождаться расчетами со специальным обоснованием, которые обычно отражают в плане повышения эффективности производства.

Рисунок 1 – Классификация факторов роста производительности труда

9 Розничный товарооборот, его состав, структура, анализ, планирование. Факторы, определяющие объем продаж

Основным объемным показателем деятельности торговых предприятий является оборот розничной торговли, сущность которого выражает экономические отношения, связанные с обменом денежных средств населения на товары посредством купли-продажи.

Оборот розничной торговли — это стоимость потребительских товаров, проданных населению за наличный и безналичный расчет через различные каналы реализации.

Продажа товаров населению осуществляется:

- юридическими лицами, для которых торговая деятельность является основной (магазины, предприятия питания и др.);

- юридическими лицами, для которых торговая деятельность не является основной (фирменные магазины и магазины при промышленных предприятиях);

- физическими лицами, осуществляющими продажу товаров на вещевых, продовольственных и смешанных рынках.

Оборот розничной торговли отражает как денежную выручку предприятий торговли, так и сумму расходов населения на покупку товаров. Как обобщающий показатель оборот розничной торговли во многом характеризует состояние экономики страны (развитие промышленности и сельского хозяйства, инфляционные процессы, уровень жизни населения, емкость рынка). Этот показатель имеет важное социально-экономическое значение, что проявляется в следующем:

- посредством оборота происходит смена формы стоимости (товарной на денежную);

- возмещаются затраты производителей товаров;

- выявляется потребительная стоимость товаров;

- денежные доходы населения обмениваются на необходимые предметы потребления, удовлетворяется платежеспособный спрос населения;

- обеспечивается расширенное воспроизводство (часть прибыли, получаемой предприятиями в результате реализации товаров, поступает в виде налогов в бюджет).

Состав оборота розничной торговли регламентируется постановлением Госкомстата РФ от 3 июля 2003 г. № 67 "Об утверждении статистического инструментария для организации государственного статистического наблюдения за внутренней и внешней торговлей на 2004 год".

В оборот розничной торговли включается:

- стоимость проданных населению потребительских товаров за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков;

- стоимость товаров, проданных в кредит;

- стоимость товаров, проданных по почте с оплатой по безналичному расчету;

- стоимость товаров, проданных через интернет;

- стоимость товаров, проданных в порядке комиссионной торговли в размере полной стоимости по моменту продажи;

- стоимость проданных по образцам товаров длительного пользования;

- полная стоимость товаров, проданных отдельным категориям граждан со скидкой;

- стоимость проданных по подписке печатных изданий;

- стоимость упаковки, имеющей продажную цену, не входящую в стоимость товара;

- стоимость проданной порожней тары.

Не включается в оборот розничной торговли стоимость товаров, проданных по безналичному расчету организациям социальной сферы (больницы, детские сады и т. п.) и спецпотребителям (военные организации, милиция и т. п.).

Продажу товаров населению наряду с предприятиями розничной торговли осуществляют предприятия питания. Оборот предприятий питания отражает стоимость проданной населению обеденной и кулинарной продукции собственного производства (блюд, кондитерских и кулинарных изделий, полуфабрикатов) и покупных товаров (хлебобулочных, кондитерских изделий, алкогольных и безалкогольных напитков, фруктов, табачных изделий и других товаров) без кулинарной обработки. В оборот предприятий питания включается также стоимость продукции и товаров, отпущенных работникам с последующим удержанием из заработной платы, стоимость отпуска питания по талонам, абонементам; стоимость готовой обеденной и кулинарной продукции, отпущенной организациям социальной сферы; стоимость готовой обеденной и кулинарной продукции, отпущенной юридическим лицам по безналичному расчету; стоимость питания, отпущенного на дом по заказам населения.

В составе общего объема оборота предприятий питания выделяют оборот по продукции собственного производства (оборот по обеденной продукции и оборот по прочей продукции) и оборот по покупным товарам. Кроме того, различают розничный и оптовый оборот предприятий питания.

Оборот розничной торговли имеет количественную и качественную характеристики. Количественная характеристика — объем реализации товаров в стоимостном (денежном) выражении, т. е. сумма выручки от реализации товаров. Качественная характеристика оборота — его состав или структура, т. е. доля отдельных товарных групп в общем объеме реализации.

Оборот розничной торговли можно классифицировать:

- по формам собственности (оборот частной торговли, в том числе торговли потребительской кооперации; оборот государственной и муниципальной торговли и др.);

- по видам продаж (оборот розничной торговой сети; оборот предприятий питания; оборот по реализации медикаментов в аптеках и др.);

- по группам товаров (оборот по продовольственным товарам, оборот по непродовольственным товарам);

- по отражению в статистической отчетности (оборот организованного рынка, оборот неорганизованного рынка).

Оборот розничной торговли отражает в концентрированном виде взаимодействие спроса и предложения. Поэтому основными факторами, оказывающими влияние на формирование оборота розничной торговли и предприятий питания, являются:

- факторы, связанные со спросом населения (денежные доходы и покупательные фонды обслуживаемого населения, его численность и состав, уровень благосостояния населения, степень удовлетворения спроса на товары и услуги предприятий торговли и питания);

- факторы, связанные с товарным предложением (состояние промышленности и сельского хозяйства, технический уровень производства и качество потребительских товаров, развитие экспортно-импортных операций);

- ценовые факторы (уровень цен, инфляционные процессы, меры государственного регулирования цен);

- факторы, связанные с организацией торговой деятельности (состояние материально-технической базы предприятий торговли и питания, применяемые формы и методы продажи товаров, организация рекламы, режим работы предприятий и ДР-)-

Оборот розничной торговли характеризуется следующими взаимосвязанными показателями: реализация товаров, товарные запасы, поступление товаров. Балансовая увязка показателей оборота розничной торговли выражается формулой

Зк + П = Р + В + Зк,

где Зн — сумма товарных запасов на начало периода;

П — сумма поступления товаров за период;

Р — сумма реализации товаров (оборота) за период;

В — сумма прочего выбытия товаров (не включаемого в оборот розничной торговли) за период;

Зк — сумма товарных запасов на конец периода.

Основным показателем является реализация (оборот розничной торговли). Запасы и поступление товаров имеют подчиненное значение к обороту, так как они являются его товарным обеспечением.

Особенностью предприятий питания является то, что они осуществляют производство продукции, реализацию продукции и товаров и организацию их потребления. В связи с этим предприятия питания разрабатывают производственную программу, основными показателями которой являются:

1. Общий объем оборота, который включает:

- оборот по продукции собственного производства, включающий в свою очередь оборот по обеденной продукции (продукции, учитываемой в блюдах) и оборот по прочей продукции собственного производства (полуфабрикатов, кондитерских, кулинарных изделий);

- оборот по покупным товарам.

2 Розничный оборот, включающий продажу продукции собственного производства и покупных товаров непосредственно на предприятиях питания (через обеденные залы, буфеты, через розничную, мелкорозничную и передвижную сеть, принадлежащую самим предприятиям питания).

3 Оптовый оборот, включающий продажу полуфабрикатов, кондитерских и кулинарных изделий другим предприятиям питания и розничной торговли для последующей перепродажи.

4 Выпуск блюд в натуральном выражении в целом и по видам.

5 Выпуск кулинарной продукции в натуральном выражении.

6 Выпуск кондитерских изделий в натуральном выражении.

7 Выпуск полуфабрикатов в натуральном выражении.

Цель анализа показателей оборота розничного торгового предприятия состоит в выявлении путей развития оборота розничной торговли, резервов увеличения доли предприятия на потребительском рынке и повышения его конкурентоспособности.

Цель определяет задачи анализа, последовательность его проведения, информационную базу.

Задачами анализа оборота являются:

- выявление динамики оборота в действующих и сопоставимых ценах;

- определение доли предприятия на рынке региона;

- оценка степени выполнения самостоятельно установленных планов;

- выявление влияния отдельных факторов на изменение оборота;

- создание информационной базы для планирования оборота на предстоящий период.

Все показатели оборота (реализация товаров, товарные запасы, поступление товаров) изучаются в совокупности, но в определенной последовательности. Так, на первом этапе проводится анализ общего объема оборота и оценивается структура оборота. Затем изучается состояние товарных запасов и анализируется оборачиваемость средств, вложенных в них. Далее анализируется поступление товаров. В завершение проводится комплексный анализ показателей оборота, который включает изучение показателей в балансовой увязке и расчет влияния отдельных факторов на развитие оборота.

Для анализа используется различная информация: данные оперативной и статистической отчетности (форма № П1 "Сведения о производстве и отгрузке товаров и услуг", форма № 1торг. (сеть) "Сведения о наличии сети оптовой и розничной торговли" и др.); информация о конъюнктуре рынка; различные нормы и нормативы; плановые показатели; товарно-денежные отчеты; материалы инвентаризаций и другая информация.

Различают три типа анализа оборота розничной торговли: оперативный, сравнительный и стратегический.

Оперативный анализ производится по ежедневным, пятидневным или недельным данным. При этом выявляются конкретные причины изменения показателей (особенно их ухудшения) и принимаются необходимые меры.

Сравнительный анализ позволяет выявить резервы развития путем сравнения показателей предприятия (темпов развития оборота в целом и по отдельным товарным группам, структуры оборота, среднего оборота на одного продавца, среднего оборота на 1 кв. м торговой площади и др.) с показателями конкурентов, среднеотраслевыми или плановыми показателями.

Задачей стратегического анализа является определение влияния стратегии развития оборота предприятия на его конкурентоспособность.

В процессе анализа общего объема оборота розничного торгового предприятия рассчитываются следующие аналитические показатели

1. Динамика оборота в действующих и сопоставимых ценах.

Динамика оборота в действующих ценах рассчитывается как отношение фактического объема оборота отчетного периода к фактическому объему оборота предшествующего или базисного периода, выраженному в процентах. Динамика оборота в сопоставимых ценах рассчитывается как отношение объема оборота отчетного периода в сопоставимых ценах к фактическому объему оборота предшествующего или базисного периода, выраженному в процентах. При этом оборот отчетного периода в сопоставимых ценах определяется путем деления оборота в действующих ценах на индекс розничных цен.

2. Изменение объема оборота под влиянием изменения цен и физической массы реализованных товаров. Влияние изменения розничных цен определяется как разность между оборотом отчетного периода в действующих ценах и оборотом отчетного периода в сопоставимых ценах. Влияние изменения физического объема оборота рассчитывается как разность между оборотом отчетного периода в сопоставимых ценах и оборотом предшествующего периода.

3. Доля (удельный вес) предприятия на рынке региона или зоны деятельности и изменение этой доли за анализируемый период. Этот показатель определяется как процентное отношение объема оборота предприятия к объему оборота розничной торговли региона или зоны деятельности. Положительно оценивается увеличение данного показателя, так как свидетельствует о повышении конкурентоспособности предприятия.

4. Степень выполнения самостоятельно установленного плана оборота. Рассчитывается как отношение фактического объема оборота за отчетный период к плановому объему оборота за этот же период, выраженному в процентах.

5. Удельный вес оборота отдельных периодов (месяца, квартала) в годовом обороте розничной торговли и его изменение. Рассчитывается как процентное отношение объема оборота за месяц (квартал) к объему оборота за год. Изменение этого показателя позволяет выявить сезонные колебания в реализации товаров.

6. Доля отдельных видов оборота (оборота розничной торговой сети, оборота предприятий питания) в общем объеме оборота розничной торговли и ее изменение за анализируемый период. Рассчитывается как процентное отношение объема оборота каждого вида к общему объему оборота.

7. Степень охвата оборотом розничной торговли покупательных фондов населения и ее изменение. Этот показатель может быть рассчитан в целом по региону как выраженное в процентах отношение объема оборота розничной торговли региона за период к сумме покупательных фондов населения региона за этот же период.

В процессе анализа ассортиментной структуры, оборота розничного торгового предприятия рассчитываются следующие аналитические показатели:

1. Динамика оборота по каждой товарной группе в действующих и сопоставимых ценах. Следует учесть, что индексы розничных цен по отдельным товарным группам различны.

2. Доля (удельный вес) оборота отдельных групп товаров в общем объеме оборота и ее изменение за анализируемый период и по сравнению с плановыми показателями. Данный показатель позволяет оценить структуру оборота и ее изменение. Рассчитывается как процентное отношение оборота по товарной группе за период к общему объему оборота розничной торговли за этот же период.

3. Доля предприятия в продаже отдельных товарных групп на рынке региона или зоны деятельности и изменение этой доли за анализируемый период. Этот показатель определяется как процентное отношение объема оборота предприятия по товарной группе к объему оборота розничной торговли региона или зоны деятельности по этой же товарной группе.

4. Степень выполнения самостоятельно установленного плана оборота по товарным группам.

5. Коэффициент эластичности реализации отдельных товарных групп.

Коэффициент эластичности определяется как отношение темпа прироста оборота по товарной группе за период к темпу прироста фактора за этот же период. Этот показатель позволяет оценить эластичность реализации отдельных товаров, т. е. относительное изменение объема продаж под влиянием различных факторов (денежных доходов или покупательных фондов населения, цены, товарного предложения). Эластичность реализации различных товаров в зависимости от изменения денежных доходов населения неодинакова (по одним товарам — высокая эластичность, по другим товарам — низкая, по некоторым товарам — зависимость отсутствует).

При расчете коэффициента эластичности может быть использован и показатель прироста общего объема оборота. В этом случае коэффициент эластичности определяется как отношение темпа прироста оборота по товарной группе за период к темпу прироста общего объема оборота за этот же период.

Коэффициент эластичности может принимать различные значения:

- коэффициент эластичности положителен и больше единицы по тем товарным группам, темпы роста реализации которых выше темпов роста общего объема оборота и доля которых в общем объеме оборота возрастает.

- коэффициент эластичности положителен, но меньше единицы по тем товарным группам, темпы роста реализации которых ниже темпов роста общего объема оборота и доля которых в общем объеме оборота снижается.

- коэффициент эластичности отрицателен по тем товарным группам, реализация которых уменьшается, доля этих групп в общем объеме оборота снижается.

6. Оборот по отдельным товарным группам в расчете на одного человека, проживающего в зоне деятельности предприятия, и его изменение. Этот показатель отражает в определенной степени уровень жизни населения

Большое значение для развития предприятия имеет планирование оборота. От объема оборота и его структуры зависят многие показатели деятельности предприятия (потребность в экономических ресурсах, размер товарных запасов, расходы, доходы, прибыль и др.).

На предприятиях торговли разрабатываются среднесрочные (прогнозные) и краткосрочные (текущие) планы оборота.

Прогнозирование объема и структуры оборота производится на основе результатов анализа развития оборота, прогнозов спроса населения, емкости рынка и показателей деятельности предприятий-конкурентов.

Планирование оборота, как правило, осуществляется на год и по кварталам. Основными задачами планирования оборота являются:

- обеспечение роста объема оборота;

- сохранение положения предприятия на местном рынке;

- обеспечение получения необходимой прибыли;

- • повышение эффективности использования экономических ресурсов.

Планирование оборота розничной торговли по общему объему.

При планировании общего объема оборота используется различная экономическая информация. Это результаты анализа оборота за предплановый период, прогнозы изменения платежеспособного спроса населения региона, емкости и конъюнктуры рынка, прогнозируемый индекс розничных цен, сведения о располагаемых предприятием основных фондах, оборотных средствах, численности работников, торговой площади и т. п.

При планировании оборота розничной торговли используются многовариантные подходы.

Во-первых, план оборота может определяться исходя из емкости рынка, роста денежных доходов населения и доли оборота предприятия в обороте района деятельности.

Во-вторых, планирование оборота розничной торговли может осуществляться исходя из необходимости обеспечения безубыточной деятельности и получения определенной суммы прибыли, т. е. исходя из того, что доходы от реализации (торговых надбавок) должны покрывать все издержки обращения и обеспечивать получение необходимой прибыли.

В-третьих, планирование общего объема оборота может осуществляться исходя из задачи повышения эффективности использования ресурсов предприятия. Определению плана оборота предшествует анализ эффективности использования совокупных и отдельных видов ресурсов и выявление резервов повышения их эффективности. При этом предприятие может исходить из повышения эффективности наиболее значимого вида ресурсов или совокупных ресурсов.

В-четвертых, план общего объема оборота розничной торговли может быть определен как сумма планов оборота по товарным группам.

Для оперативного управления большое значение имеет внутригодичное планирование оборота розничной торговли. Обоснование плана оборота по периодам года (кварталам и месяцам) имеет важное значение для обеспечения ритмичного развития оборота и ритмичного удовлетворения платежеспособного спроса населения.

Планирование оборота розничной торговли по кварталам года осуществляется на основе использования:

- выявленных тенденций развития оборота по кварталам за ряд предшествующих лет;

- тенденций изменения удельных весов оборотов каждого квартала в общем годовом обороте предприятия;

- покупательской способности населения в разные периоды года;

- сезонных колебаний спроса населения (весенне-летний и осенне-зимний сезоны, праздничные и предпраздничные дни, подготовка к учебному году и т. п.).

Планирование оборота розничной торговли по товарным группам

Разработка плана оборота по товарным группам и формирование структуры оборота имеют большое значение для предприятия, поскольку план оборота по товарным группам является основой для определения потребности в товарных запасах и оборотных средствах, необходимых для формирования этих запасов, для определения плановых показателей доходов, издержек обращения, прибыли и т. п.

Основными задачами планирования оборота по товарным группам являются:

- обеспечение удовлетворения спроса населения на различные товары;

- повышение конкурентоспособности предприятия на местном рынке;

- расширение структуры оборота при получении высоких доходов, обеспечивающих предприятию развитие на основе самофинансирования.

Исходной экономической информацией планирования оборота по товарным группам являются:

- результаты анализа развития оборота и анализа структуры оборота за предплановый период;

- прогнозы роста денежных доходов населения;

- прогнозы изменения розничных цен на отдельные товары и услуги;

- возможные изменения численности и состава населения.

Планирование объема оборота по товарным группам осуществляется различными методами в зависимости от особенностей этих групп. Применительно к каждой товарной группе используются дифференцированные методы расчета плана оборота с учетом экономических факторов, оказывающих на него более значимое влияние.

По ряду товаров, имеющих эластичную зависимость от изменения денежных доходов населения (кондитерские изделия, мясо, рыба, фрукты и овощи, ювелирные изделия и др.), план оборота определяется исходя из прогнозируемого темпа прироста денежных доходов населения, коэффициента эластичности оборота от денежных доходов и темпов изменения численности населения.

По отдельным группам товаров (одежда и белье, ткани, обувь и др.), как правило, оборот изменяется устойчивыми темпами по отношению к темпам изменения общего объема оборота предприятия. По таким группам товаров объем продажи на планируемый период можно определять исходя из планируемого темпа прироста общего объема оборота и коэффициента эластичности оборота по группам товаров от общего объема оборота.

По таким группам товаров, как хлеб, соль, сахар, мука, крупа, макаронные изделия, масло растительное, товары первой необходимости и другие, оборот малоэластичен от денежных доходов населения, от цены и от общего объема оборота. План оборота по этим группам товаров можно определять на основе данных о фактическом объеме их реализации в предплановом периоде, прогнозов изменения численности населения и средних цен.

При планировании оборота по товарам длительного пользования культурно-бытового и хозяйственного назначения учитывается степень обеспеченности населения этими товарами и ее увеличение, спрос на замену ранее приобретенных товаров в связи с износом и заменой на новые современные виды, марки и модели.

Предприятия питания самостоятельно осуществляют как стратегическое, так и текущее планирование оборота. Целью планирования оборота предприятия питания является обеспечение конкурентоспособности его на рынке. Задачи планирования оборота состоят в:

- получении прибыли, необходимой для производственного и социального развития предприятия;

- обеспечении дальнейшего развития оборота предприятия в целом и по видам;

- увеличении доли предприятия на рынке;

- расширении ассортимента и улучшении качества продукции;

- улучшении структуры оборота, повышении доли продукции собственного производства в общем объеме оборота;

- повышении степени использования производственной мощности кухни и пропускной способности обеденного зала.

В процессе планирования оборота предприятия питания используется различная информация: результаты анализа за предплановый период; материалы маркетинговых исследований; данные оценки покупательных фондов населения; прогнозируемые индексы цен; данные о деятельности предприятий-конкурентов и др.

Планы разрабатываются по видам оборота (оборот по продукции собственного производства и оборот по покупным товарам) и в целом (общий оборот предприятия). Планирование оборота предприятия питания осуществляется на основе многовариантных подходов.

1 План общего объема оборота может быть определен исходя из цели получения необходимой предприятию суммы прибыли или обеспечения безубыточности его деятельности в планируемом периоде.

2 Плановый объем оборота может быть определен на основе материалов анализа оборота в предплановом периоде и с учетом возможного влияния различных факторов на его развитие в предстоящем периоде.

3 План оборота может быть определен исходя из имеющихся у предприятия экономических ресурсов и с учетом задачи повышения эффективности их использования в предстоящем периоде.

4 План общего объема оборота может быть определен на основе расчета производственной программы (плана выпуска продукции собственного производства в натуральных показателях) и плана реализации покупных товаров.

При планировании производственной программы предприятия питания могут быть использованы различные подходы.

1. Производственная программа на планируемый год может быть определена на основе учета контингента питающихся.

На предприятиях, обслуживающих сравнительно постоянный контингент потребителей (столовые и буфеты при организациях, учреждениях), производственная программа может быть определена исходя из численности питающихся и среднего количества блюд, потребляемых одним посетителем.

2. Обоснование производственной программы может осуществляться на основе расчета пропускной способности обеденного зала и степени ее использования.

Под пропускной способностью обеденного зала понимают максимальное количество потребителей, обслуживаемых за определенный период времени.

3. В основе определения производственной программы могут лежать данные о производственной мощности кухни и степени ее использования.

Производственная мощность кухни — это максимально возможный выпуск продукции определенного ассортимента в единицу времени.

Так, план выпуска первых блюд может быть рассчитан исходя из емкости котлов, коэффициента их заполнения, среднего объема одного блюда, продолжительности одного производственного цикла и режима работы кухни.

4. Производственная программа на планируемый год может базироваться на расчете удельного веса первых, вторых, третьих и других блюд в общем их выпуске (с учетом прогноза спроса потребителей).

После обоснования производственной программы в натуральных показателях план оборота по продукции собственного производства определяется путем умножения количества блюд на среднюю цену одного блюда (единицы прочей продукции).

Оборот по покупным товарам планируется с учетом типа предприятия питания, условий и режима работы, тенденций изменения объема реализации этих товаров и их доли в общем объеме оборота в предшествующие периоды.

Затем определяется общий объем оборота предприятия путем суммирования оборота по продукции собственного производства и оборота по покупным товарам.

Если предприятие питания осуществляет реализацию продукции другим предприятиям, т. е. оптовый оборот, его плановая величина может быть определена на основе заключенных договоров и с учетом сложившейся доли этого вида оборота в общем его объеме.

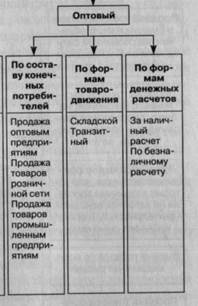

10 Оптовый товарооборот, понятие, виды, анализ, планирование

Оптовая торговля является важнейшим звеном свободного взаимодействия между участниками акта купли-продажи товаров. Она выступает торговым посредником между производителями товаров, розничной торговлей, предприятиями питания и другими оптовыми потребителями. Предприятия оптовой торговли осуществляют реализацию товаров для последующей перепродажи или переработки.

Оптовая торговля выполняет различные функции:

Формирование торгового ассортимента товаров, подготовка необходимых партий товаров и отправка их оптовым покупателям (основная функция).

Закупка, сосредоточение и организация складского хранения широкой гаммы товаров различных производителей.

Проведение маркетинговых исследований рынка товаропроизводителей и рынка оптовых потребителей.

Подготовка, организация и осуществление комплекса рекламных, консультативных, логистических и сервисных услуг оптовым покупателям по реализуемому ассортименту товаров.

Доставка товаров оптовым покупателям и послепродажное обслуживание конечных потребителей.

Оказание посреднических услуг производителям и покупателям товаров (содействие заключению оптовых коммерческих сделок).

Производство товаров отдельными оптовыми предприятиями.

В условиях рыночных отношений оптовые предприятия развивают свою деятельность на основе двусторонних договорных отношений. С одной стороны, по оказанию услуг оптовым покупателям (облегчение функции закупки товаров, подсортировка товаров, их хранение, доставка, предоставление маркетинговой информации и т. д.), с другой — по оказанию услуг поставщикам товаров (обеспечение сбыта товаров, хранение товаров, предоставление информации о спросе на товары и т. д.).

Основным показателем, характеризующим деятельность оптового предприятия, является объем оборота оптовой торговли.

Оборот оптовой торговли — это продажа товаров розничным торговым предприятиям, предприятиям питания, другим оптовым предприятиям, промышленным предприятиям и предприятиям сферы услуг для последующей продажи или производственного потребления.

Продажа товаров производится по оптовым ценам, включающим фактические отпускные цены, налог на добавленную стоимость, акцизы, экспортную пошлину и таможенные сборы.

Оптовые предприятия могут осуществлять мелкооптовую продажу товаров населению по розничным ценам, что относится к обороту розничной торговли. Кроме того, они имеют выручку (доход) от оказания всевозможного рода услуг (маркетинговых, по транспортировке, хранению, фасовке товаров и др.) и реализации выпускаемой ими продукции.

Оптовый товарооборот характеризует объем продажи товаров производителями или торговыми посредниками покупателям для дальнейшего использования в коммерческом обороте. Основным критерием отнесения товарооборота к оптовому является коммерческий характер использования приобретаемых товаров. Оптовый товарооборот представляет собой промежуточную стадию реализации товаров, в результате которой товары закупаются и продаются крупными партиями для последующей перепродажи или предпринимательских целей в производстве и не выходят за пределы сферы обращения.

Оптовая реализация товаров может осуществляться со склада предприятия или, минуя склад, непосредственно покупателям. В зависимости от форм товародвижения различают складской и транзитный оптовый товарооборот.

Складской оптовый товарооборот формируется при складской форме товародвижения, за счет оптовой реализации товаров со складов оптовых субъектов. Объем складского товарооборота определяется широтой и глубиной товарного ассортимента и необходимостью их подсортировки и другими условиями. В оптовом товарообороте торговых предприятий преобладает складской товарооборот. Транзитный оборот характеризует посредническую роль оптового предприятия в отношениях между поставщиком товара и его покупателем.

Транзитный оборот может осуществляться с участием в расчетах, когда оптовое предприятие выступает как собственник, оплативший стоимость товаров. Если предприятие выступает как посредник и получает вознаграждение за организацию продвижения товаров, то имеет место организуемый транзитный оборот без участия в расчетах.

Сумма складского и транзитного оборота составляет валовой оптовый товарооборот.

Таким образом, объем деятельности оптового предприятия оценивается совокупным оборотом, который включает в себя оптовую продажу товаров по ценам реализации, розничную продажу товаров по розничным ценам, выручку (доход) от оказания услуг и выпуска продукции по ценам реализации.

Формирование объема оборота оптовой торговли в условиях рынка осуществляется под влиянием различных факторов. Прежде всего он зависит от объема спроса со стороны оптовых покупателей, а также от таких внешних факторов, как состояние экономики страны, объем и структура производства продукции, размещение производства по регионам и отдаленность от него оптовых предприятий, уровень доходов населения, инфляционные процессы. Одновременно развитие оборота оптовых предприятий зависит и от внутренних факторов: состояния и эффективности использования материально-технической базы предприятий; организации и технологии товародвижения; обеспеченности торговым персоналом; производительности труда работников; обеспеченности товарными ресурсами и др.

Анализ оборота оптового предприятия

Основная цель деятельности оптового предприятия, как и любого предприятия в условиях рынка, получение прибыли, поэтому и главной целью анализа оборота оптовой торговли является оценка его развития с позиции получения необходимой прибыли.

Основными задачами анализа оборота оптовой торговли являются:

изучение динамики развития оборота в общем объеме и по товарным группам;

выявление и количественное измерение факторов, влияющих на изменение объемов оптовой реализации в динамике и по сравнению с планом;

- оценка изменения структуры оборота;

- оценка выполнения договоров на поставку товаров оптовым покупателям;

- оценка ритмичности развития оборота;

- оценка выполнения плана объема оборота;

- выявление резервов увеличения объема оборота.

Информационной базой анализа оборота оптовой торговли являются данные бухгалтерской, статистической отчетности, материалы выборочных обследований и др. При этом разными предприятиями используется разная статистическая отчетность. Организации, не являющиеся субъектами малого предпринимательства, используют такие формы отчетности, как форма № П-1 "Сведения о производстве и отгрузке товаров и услуг", форма № 1торг. (сеть) "Сведения о наличии сети оптовой и розничной торговли", форма №1конъюнктура (опт) "Обследование конъюнктуры и деловой активности в оптовой торговле". Субъекты малого предпринимательства используют форму № ПМ "Сведения об основных показателях деятельности малого предприятия".

Анализ оборота проводится за год и по кварталам, месяцам.

В процессе анализа оборота оптовой торговли рассчитываются и оцениваются следующие показатели:

1. Динамика оборота в целом и по товарным группам в действующих и сопоставимых ценах. Динамика может оцениваться и в количественном измерении.

2. Динамика оборота по видам продаж: оптовой и розничной.

3. Динамика выручки от оказания услуг и реализации производимой продукции.

4. Степень выполнения плана оборота в целом и по видам.

5. Изменение доли отдельных видов оборота в общем объеме оборота предприятия.

6. Динамика структуры оборота, для чего определяется удельный вес оборота каждой товарной группы в общем обороте оптового предприятия и его изменение по сравнению с предшествующим периодом.

7. Выполнение договоров на поставку товаров оптовым покупателям.

При оценке выполнения договоров на поставку товаров определяется процент выполнения общего количества заключенных договоров в анализируемом периоде, по отдельным покупателям, по отдельным группам и наименованиям товаров в суммовом и количественном измерениях.

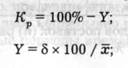

8. Ритмичность поставок товаров оптовым потребителям.

Ритмичность поставок товаров рассчитывается по периодам поставок и по оптовым покупателям, так как она зависит от местонахождения покупателей, своевременности и форм расчета за товары, поступления товаров от поставщиков и других факторов. Для этого определяется коэффициент ритмичности (Кр). Предварительно рассчитываются коэффициент вариации и среднеквадратическое отклонение по формулам

Анализ товарных запасов на предприятиях оптовой торговли

Товарные запасы на оптовых торговых предприятиях предназначены для обеспечения устойчивого ассортимента товаров, бесперебойного ритмичного снабжения товарами оптовых покупателей, что, в свою очередь, способствует постоянному расширению круга этих покупателей и налаживанию с ними долговременных экономических отношений.

По назначению товарные запасы на оптовых предприятиях делятся на товарные запасы текущего хранения, длительного хранения и целевого назначения. Товарные запасы текущего хранения — это запасы товаров, которые предназначены для постоянного снабжения оптовых покупателей. Эти запасы товаров регулярно возобновляются. Товарные запасы длительного хранения, как правило, предназначены для сезонной торговли. Эти товарные запасы либо непрерывно расходуются, а пополняются в определенные периоды времени, либо расходуются в определенные периоды времени, а пополняются регулярно. Товарными запасами целевого назначения являются товарные запасы досрочного завоза в отдельные регионы.

Формирование товарных запасов на оптовых предприятиях, их размер зависит от таких факторов, как:

спрос на товары со стороны оптовых потребителей;

размещение поставщиков товаров;

- размещение предприятий розничной торговли и других оптовых потребителей;

- транспортные связи;

- уровень цен на товары;

- объем оборота и ассортиментный состав товаров;

- сезонность производства товаров;

- организация путей товародвижения;

- состояние материально-технической базы оптовых предприятий;

- обеспеченность предприятий оборотными средствами.

Товарные запасы на предприятиях оптовой торговли, как и товарные запасы в розничной торговле, оцениваются в абсолютных и относительных показателях.

Абсолютный размер товарных запасов на определенную дату измеряется как в стоимостном выражении, так и в натуральном (в штуках, тоннах, литрах, метрах, парах и т. п.).

Относительным показателем товарных запасов является размер товарных запасов в днях, который на конкретную дату определяется путем деления суммы товарных запасов на плановый среднедневной оборот следующего за конкретной датой периода. Особенность состоит в том, что при расчете товарных запасов в днях в опте учитываются не все виды оборота, а только те, для обеспечения которых эти запасы создаются на складах оптового предприятия, т. е. для расчета используются оптовый складской оборот и розничный оборот:

Зд = Зс/(СДс + СДр),

где Зд — товарные запасы в днях;

Зс — товарные запасы в сумме;

СДС — среднедневной складской оборот;

СДр — среднедневной розничный оборот.

Одним из показателей оценки эффективности товарных запасов является оборачиваемость средств, вложенных в них. Оборачиваемость средств, вложенных в товарные запасы, в днях показывает продолжительность одного их оборота, которая рассчитывается путем деления средней суммы товарных запасов за определенный период времени на однодневный оборот этого же периода. Ускорение оборачиваемости способствует высвобождению оборотных средств и уменьшению затрат на содержание товарных запасов.

Большое значение для повышения экономической эффективности деятельности предприятий оптовой торговли имеет анализ товарных запасов и оборачиваемости средств, вложенных в них.

Основными задачами анализа товарных запасов являются:

- оценка состояния товарных запасов по общему объему и по товарным группам и их соответствия необходимым размерам;

- оценка динамики товарных запасов и оборачиваемости средств, вложенных в товарные запасы;

- выявление факторов и причин изменения товарных запасов и скорости обращения средств, вложенных в товарные запасы.

Информационной базой проведения анализа товарных запасов являются данные бухгалтерской, статистической, оперативной отчетности и другие материалы.

Методика анализа товарных запасов оптового предприятия та же, что и розничного торгового предприятия.

В процессе анализа товарных запасов прежде всего выявляется соответствие фактических товарных запасов на конкретную дату установленному необходимому их размеру. Для этого определяется отклонение фактических запасов в сумме и в днях на конкретную дату от необходимого размера товарных запасов следующего периода.

В процессе анализа товарных запасов важно выявить причины отклонения фактических товарных запасов от их необходимого размера.

Основными причинами недостатка товарных запасов могут быть: несвоевременное поступление товаров от поставщиков, несвоевременная оплата товаров оптовыми покупателями, недостаток собственных оборотных средств и т. п. Излишек товарных запасов может быть вызван несоответствием ассортимента и качества товаров спросу оптовых потребителей, нарушением сроков поступления товаров на оптовое предприятие и т. д.

В процессе анализа товарных запасов оценивается их динамика, что позволяет установить тенденции изменения товарных запасов. Оценка динамики товарных запасов должна проводиться в сравнении с динамикой оборота. Положительно оценивается динамика товарных запасов, если динамика оборота и динамика товарных запасов совпадают или динамика оборота опережает динамику товарных запасов.

Далее анализируются товарные запасы по товарным группам. По каждой товарной группе определяется соответствие фактических товарных запасов нормативным и выявляется их динамика. Анализируя товарные запасы по товарным группам, необходимо рассчитать и оценить динамику изменения их структуры. При этом структуру товарных запасов следует сравнить со структурой оборота оптового предприятия.

Для оценки эффективности товарных запасов проводится анализ оборачиваемости средств, вложенных в товарные запасы. В процессе анализа оценивается изменение фактической оборачиваемости по сравнению с плановой оборачиваемостью и в динамике.

Важным этапом анализа товарных запасов и скорости обращения средств, вложенных в товарные запасы, является расчет факторов, влияющих на эти показатели.

На изменение скорости обращения средств, вложенных в товарные запасы, оказывают влияние изменения средней суммы товарных запасов и объема оборота. Увеличение средней суммы товарных запасов вызывает замедление оборачиваемости средств, а рост объема оборота приводит к снижению относительного уровня товарных запасов в днях и ускорению оборачиваемости средств. Расширение структуры оборота сопровождается увеличением суммы и уровня товарных запасов в днях и замедлением оборачиваемости средств, вложенных в товарные запасы.

Расчет влияния изменения суммы товарных запасов и изменения оптового оборота на изменение среднего времени обращения оборотных средств, вложенных в товарные запасы, можно проводить методом цепных подстановок.

Влияние изменения структуры оборота и изменения оборачиваемости по товарным группам на изменение средней оборачиваемости оборотных средств, вложенных в товарные запасы, рассчитывается методом процентных чисел.

Анализ поступления товаров на оптовые предприятия

Анализ поступления товаров на оптовые базы имеет важное значение, так как оно является основой обеспечения оптового оборота, выполнения договоров на поставку товаров оптовым покупателям, формирования товарных запасов.

Анализ поступления товаров на оптовые предприятия заключается в следующем:

1. Оценивается динамика поступления товаров в общем объеме и по отдельным товарным группам в стоимостных и натуральных показателях. Динамика поступления товаров в стоимостном выражении оценивается в сравнении с динамикой оптового оборота. При этом следует определять степень обеспеченности запланированного объема оборота оптовой торговли договорами поставки товаров. Коэффициент обеспеченности оборота рассчитывается по формуле

где Коб — коэффициент обеспеченности оборота;

Пдп — поступление товаров по договорам поставки; Ооп — оборот оптовой торговли.

2. Рассчитывается структура поступления товаров и ее изменение в динамике. При этом важным является сравнение структуры поступления товаров со структурой оптового оборота.

3. Проводится анализ поступления товаров по источникам поступления. Все источники поступления товаров подразделяются по отраслевому признаку (промышленные предприятия, сельскохозяйственные организации, другие оптовые предприятия, импорт, прочие организации и предприятия) и по территориальному (местные, иногородние и зарубежные).

По каждому источнику определяется динамика поступления товаров, процент выполнения договоров на поставку товаров, удельный вес и его изменение в общей сумме поступления товаров.

4. Оценивается ритмичность поступления товаров в целом, по товарным группам, отдельным источникам поступления и отдельным поставщикам товаров.

5. Анализируется поступление товаров по поставщикам. По каждому поставщику оценивается выполнение договоров на поставку товаров по сумме, по количеству и ассортименту товаров, по качеству, цене, по срокам и порядку поставки товаров, выявляются случаи нарушения договорных обязательств, устанавливаются причины и виновные в нарушении договоров поставки.

Анализ поступления товаров на оптовые предприятия, как и в розничной торговле, завершается составлением баланса оборота и комплексной оценкой всех показателей оборота (оптовой реализации товаров, товарных запасов и поступления товаров) и расчетом влияния изменения товарных запасов и поступления товаров на изменение оборота. Кроме того, необходимо оценить интенсивный и экстенсивный пути развития оборота.

Планирование оборота оптовой торговли

Предприятия оптовой торговли разрабатывают план оборота на год и по кварталам в общем объеме, по видам оборота и по товарным группам. От экономически обоснованного размера оборота зависят все другие показатели деятельности предприятия, как то: размер товарных запасов, доходы, издержки обращения, прибыль, потребность в развитии материально-технической базы, в оборотных средствах, в трудовых ресурсах.

Задачами определения плана оборота оптового предприяти