2015-10-13

2015-10-13 5568

5568У типовій конфігурації "1С: Бухгалтерія 7.7" реалізовано три варіанти організації обліку витрат на виробництво з використанням:

рахунків 8-го класу "Витрати за елементами" та 9-го класу "Витрати діяльності";

рахунків 8-го класу "Витрати за елементами" та 9-го класу "Витрати діяльності";

лише рахунків 8-го класу "Витрати за елементами";

лише рахунків 9-го класу "Витрати діяльності".

Основні операції, що становлять обліковий процес, у цьому випадку є такими [23, 417 с.]:

1) упродовж звітного періоду всі прямі витрати виробництва зараховують у дебет рахунку 23 "Виробництво"

2) протягом того ж звітного періоду всі непрямі виробничі витрати відносять у дебет рахунку 91 "Загальновиробничі витрати" з кредиту рахунків матеріальних, грошових та трудових ресурсів;

3) упродовж звітного періоду всі невиробничі витрати відносять у дебет рахунків 92 "Адміністративні витрати", 93 "Витрати на збут" та 94 "Інші витрати операційної діяльності" з кредиту рахунків матеріальних, грошових та трудових ресурсів.

4) у кінці звітного періоду непрямі виробничі витрати розподіляють між об'єктами аналітичного обліку згідно з вибраною базою розподілу. Розподілені витрати відображають за дебетом рахунку 23 "Виробництво" (з віднесенням на конкретний вид продукції (вид діяльності)), і кредитом рахунку 91 "Загальновиробничі витрати". У результаті розподілу витрат і списання їх у дебет рахунку 23, рахунки загальновиробничих витрат на кінець звітного періоду закриваються і залишків не мають. Підсумовування витрат за всіма видами продукції дає загальну суму витрат за рахунком 23.

5) упродовж звітного періоду випуск готової продукції відображають за обліковими цінами, наприклад, за плановою виробничою собівартістю, на рахунку 26 "Готова продукція". Аналітичний облік за цим рахунком ведуть у розрізі видів продукції;

6) у кінці звітного періоду, коли визначена фактична собівартість готової продукції, розраховують відхилення фактичної собівартості продукції від її вартості за обліковими цінами (планової виробничої собівартості) та списують в дебет рахунку 26 за видами продукції пропорційно до вартості за обліковими цінами. Отже, за рахунком 26 готову продукцію оцінюють за фактичною виробничою собівартістю;

7) у кінці звітного періоду в дебет рахунку 90 "Собівартість реалізації" з кредиту рахунку 26 "Готова продукція" списують собівартість реалізованої продукції;

8) у момент реалізації продукції списують собівартість реалізованої продукції в дебет рахунку 79 "Фінансові результати" з кредиту рахунку 90 "Собівартість реалізації";

9) у кінці звітного періоду в дебет рахунку 79 "Фінансові результати" з кредиту рахунків 92—94 списують невиробничі витрати.

Програма 1С: Бухгалтерія передбачає автоматизований бухгалтерський облік виробництва і руху готової продукції, що може вестися двома способами:

v з використанням калькуляцій, як документу, що списує запаси на виробництво і формує собівартість продукції;

v з використанням Актів на списання запасів.

Автоматизація обліку виробництва складається з трьох етапів [ 20, с.425]:

1 етап – списання матеріалів у виробництво, розрахунок попередньої собівартості на основі вартості списаних матеріалів і приблизної вартості інших затрат (наприклад, амортизація основних засобів виробничого і загально виробничого характеру, зарплата працівникам виробництва і загальновиробничого призначення, інші витрати). На даному етапі також можна здійснити розрахунок відпускної ціни готової продукції. Цей етап реалізується з допомогою документа Калькуляція в режимі Попереднякалькуляція.

2 етап – внесення даних по незавершеному виробництву. На цьому етапі вказуються суми затрат, які повинні бути віднесені на собівартість продукції в наступних періодах. Для цього програмою передбачено документ Незавершене виробництво.

3 етап – розрахунок кінцевої собівартості виготовленої продукції за звітний період на основі фактичних даних про суми витрат і про незавершене виробництво. На цьому етапі коректується облікова собівартість на суму фактичної. Цей етап здійснюється за допомоги документу Калькуляція в режимі Калькуляція Остаточн а. При чому всі документи Попередня калькуляція необхідно закрити документом Остаточна калькуляція. Це здійснюється з допомогою команди Ввід на основі або Помічник ааааа Створення Остаточної калькуляції, результатом чого буде створення по всіх незакритих Попередніх калькуляція Остаточні калькуляції.

Слід зазначити, що другий та треті етапи здійснюються в кінці місяця, коли нараховані суми загальновиробничих витрат і згідно розрахунку списані на рахунок 23 «Виробництво».

Для роботи з документами, що стосуються виробництва, використовують журнал Виробництво, в якому відображаються всі операції по виробництву, а саме документи Калькуляція та Незавершене виробництво.

Список продукції, яку виробляє підприємство, зберігається в довіднику Номенклатура, де створюється окрема група товарно-матеріальних цінностей – Продукція. Щодо всіх елементів цієї групи повинен бути заданий вид Продукція. За кожним елементом формується калькуляційна картка, в якій міститься перелік і норми матеріалів і затрат, потрібних для виробництва даного виду продукції. ЇЇ вводиться за допомогою кнопки Перелік (Склад)вікна елемента довідника.

Для введення даних в інформаційну базу по незавершеному виробництву використовується документ Незавершене виробництво. Цей документ необхідно створювати щомісячно до створення документу Остаточної калькуляції. Дані по сумах незавершеного виробництва вносяться в табличну частину документу. Ця сума по кожному виду витрат буде віднесена до собівартості продукції в наступних періодах. При натисненні кнопки ОК, документ Незавершене виробництво запишеться в журнал Виробництв о і Повний журнал. Однак, на його основі проведення не будуть формуватись програмою.

Отже, господарські операції, пов’язані зі списанням матеріалів на виробництво, оприбуткуванням продукції, розрахунком її собівартості та відпускної ціни, відображається в обліку за допомогою документа Калькуляція.

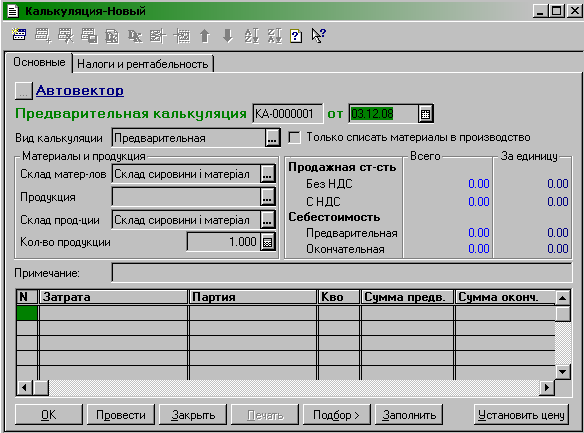

Любий документ Калькуляція, який створюється вперше, розуміється програмою як Попередня калькуляція (див. рис. 5.1).

Рис. 5.1. Програмне вікно попередньої калькуляції

Будь-яка калькуляція введена на основі, розуміється програмою, як документ Остаточна калькуляція. Змінити режим вже створеної калькуляції програма не дозволяє.

В документі Калькуляція основними реквізитами є:

· група Матеріали і продукція – в якій вказується назва готової продукції з довідника Номенклатура/ Продукція; склад, з якого будуть списані матеріали та на який буде оприбуткована готова продукція; кількість одиниць оприбуткованої готової продукції.

· продажна ціна з ПДВ і без ПДВ

· собівартість попередня, яка формується на основі попередньої калькуляції, та собівартість остаточна, яка формується на основі остаточної калькуляції.

· таблична частина – назва затрат, партія, кількість, сума попередня і сума остаточна.

Документ зберігається в журналі Виробництво з допомогою кнопки ОК. При проведенні Попередньої калькуляції програма формує бухгалтерські проведення на списання матеріальних витрат на виробництво на рахунок 23 «Виробництво» та оприбуткування готової продукції на рахунок 26 «Готова продукція» та тільки проведення по списанню матеріалів на 23 рахунок, якщо зазначено на документі Тільки списати матеріали у виробництво.

З вище вказаного випливає, що метою остаточної калькуляції є коригування попередніх значень затрат відповідно до реальних значень на кінець місяця. За допомогою передбаченого в програмі «1С: Бухгалтерія 7.7» стандартного звіту Оборотно-сальдова відомістьза рахункомможна отримати інформацію про залишки й обіги в розрізі видів затрат за рахунками 23 «Виробництво» та 91 «Загальновиробничі затрати». А звіт Картка рахункадає змогу отримати детальну інформацію про операції на цих же рахунках.

Таким чином, автоматизація обліку затрат на виробництво і калькулювання собівартості продукції дозволяє виконувати його своєчасно і з малою трудомісткістю, забезпечує повне й достовірне відображення в обліку фактичних витрат на виробництво й реалізацію продукції, контроль за правильним використанням сировини, матеріалів, палива, енергії, фондів заробітної плати тощо. А також проводити глибокий аналіз з метою пошуку резервів зниження фактичної собівартості продукції, яку випускає підприємство.