2015-10-13

2015-10-13 1219

1219С точки зрения формирования себестоимости продукции план счетов предусматривает 2 варианта учета затрат на производство: традиционный и используемый в международной практике. Оба эти варианта могут вестись с применением счета 40 «Выпуск продукции» или без применения данного счета.

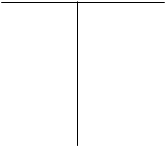

Традиционный вариант учета предусматривает подразделение затрат на прямые и косвенные и подсчет полной себестоимости продукции. Прямые затраты непосредственно связаны с производством продукции и учитываются на счетах 20, 23. Косвенные расходы связаны с управлением и обслуживанием основного производства и потери от брака и учитываются на счетах 25, 26, 28. Прямые и косвенные расходы, отнесенные на дебет счета 20, формируют фактическую производственную себестоимость, которая списывается на счета 43 или 90 (пример 1).

Дт 10,70,69,02 Кт Дт 20 Кт Дт 43 Кт Дт 90 Кт

|  |  |  | ||||

(1) (3) (3)

|  |  |

Дт 25,26 Кт

|

(1) (2)

|  |

(1) – прямые затраты;

(2) - косвенные затраты;

(3) - полная производственная себестоимость.

Пример1 Формирование полной производственной себестоимости продукции.

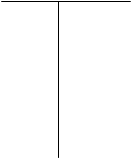

Второй вариант учета затрат на производство предусматривает их разделение на условно – постоянные и условно – переменные и подсчет сокращенной (частичной) производственной себестоимости, и списание условно – постоянных затрат на уменьшение доходов в том отчетном году, в котором они возникли. Условно – переменные затраты связаны непосредственно с производственным процессом и находятся в прямой зависимости от объема выпускаемой продукции (материальные затраты, трудовые расходы, производственные косвенные расходы(счет25)). Условно – постоянные расходы не зависят от объема производства. К ним относят расходы на управление и обслуживание производства, сбыт продукции (счет 26, 44) (пример 2).

Дт 10,70,69,02 Кт Дт 20 Кт Дт 43 Кт

| | | |||

(1) (3) (3)

| | ||||

| |||||

Дт 25 Кт Дт 90 Кт

| |||

| |||

(1) (1)

(1) (1)

| |

Дт 26 Кт

Дт 26 Кт

(2) (2)

| |||

| |||

(1) – условно-переменные затраты;

(2) – условно-постоянные затраты;

(3) - сокращенная производственная себестоимость.

Пример 2 – Формирование сокращенной производственной себестоимости.