2015-10-13

2015-10-13 419

419Финансовый аспект управления оборотными средствами заключается в своевременном обеспечении операционной (производственной) деятельности финансовыми ресурсами. Сложность заключается в том, что лишь относительно небольшая часть продукции реализуется с немедленным расчетом или даже предоплатой. Одновременное присутствие значительного количества обязательств, да еще с разными сроками погашения. Кроме того, финансовый аспект управления оборотными средствами предприятия непосредственно затрагивает вопрос величины оборотных активов и структуры их финансирования (какая часть оборотных средств должна финансироваться за счет долгосрочного капитала, а какую целесообразно финансировать за счет краткосрочных заимствований?).

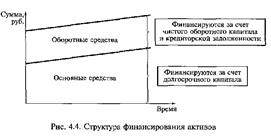

Потребность предприятия в оборотных средствах зависит от специфики снабжения, производства и сбыта продукции. Если среднее время выполнения заявок на поставку сырья и материалов мало, длительность производства продукции и время пребывания ее на складе относительно коротко, а спрос стабилен, то объемы производства и выручка от продаж также будут стабильными. Соответственно относительно неизменной будет оставаться и величина оборотных активов, для поддержания которой на требуемом уровне будет достаточно поступлений от продаж. В этих условиях основными источниками средств, за счет которых профинансировано создание оборотных активов, будут чистый оборотный капитал и кредиторская задолженность и их величина также будет относительно стабильной, возрастая только в связи с увеличением объема производства. Схематически данная ситуация изображена на рис. 4.4.

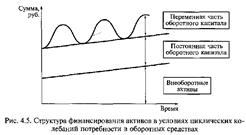

Однако на практике существенные коррективы в структуру финансирования оборотных средств вносит фактор цикличности, порождаемый сезонностью в снабжении, сбыте или производстве продукции либо длительностью производственного процесса. В этих условиях для финансирования потребности в оборотных средствах предприятие должно либо прибегать к дополнительным заимствованиям, либо использовать ранее созданные запасы денежных средств и высоколиквидных активов. Схематически динамика активов предприятия будет выглядеть так, как показано на рис. 4.5. Потребность в оборотных средствах колеблется в достаточно широких пределах, что позволяет рассматривать ее состоящей как бы из двух частей.

Одна, соответствующая низшей величине потребности в оборотных средствах, представляет собой постоянную часть, которая обычно финансируется за счет чистого оборотного капитала (по сути, долгосрочного капитала) и устойчивых пассивов, т.е. кредиторской задолженности, постоянно остающейся в распоряжении предприятия. Другая часть оборотных средств — переменная. Выбор предприятием источников финансирования переменной части оборотных средств находится между двумя крайними подходами. Для ее финансирования предприятию нужно либо прибегать к краткосрочным заимствованиям (первый подход), либо создавать запас ликвидности (денег или их эквивалентов – второй подход).

Обычно предприятия выбирают компромиссную, промежуточную позицию, финансируя переменную часть оборотных средств частично собственным и частично заемным капиталом.