2015-10-13

2015-10-13 1012

1012Управление оборотными активами имеет целью оптимизацию их величины. В ее основе лежит сопоставление расходов на создание и содержание оборотных активов с экономией, получаемой от сокращения потерь, вызванных их недостатком.

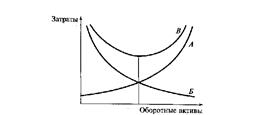

Рис.4.3 Определение оптимальной величины оборотных активов

Увеличение оборотных активов оказывает двоякое воздействие на издержки. С одной стороны, рост оборотных активов влечет за собой увеличение расходов на их финансирование и содержание. С другой стороны, недостаток оборотных средств может обернуться неполной загрузкой оборудования, простоями работников и т.д. На предприятии каждому объему оборотных активов поставлено, с одной стороны, величина издержек на их финансирование и содержание, а с другой — затраты, вызываемые недостатком оборотных активов.

Общий подход к определению оптимальной величины оборотных активов можно проиллюстрировать, используя рис. 4.3. На нем изображены три кривые. Кривая А показывает рост затрат на финансирование и содержание активов при возрастании их величины. Кривая Б отображает динамику издержек, вызванных недостаточностью оборотных средств у предприятия, а кривая В — сумму всех перечисленных выше затрат. Она отображает изменение суммарных издержек при увеличении размера оборотных средств предприятия. Абсцисса точки, в которой кривая В достигает минимума, показывает оптимальную величину оборотных средств, требующуюся предприятию для производства данного количества продукции.