2015-10-13

2015-10-13 522

522Рассмотренная выше модель оптимизации запаса денежных средств позволяет не только рассчитать их плановое сальдо, но и, увязывая потребность в денежных средствах, издержки неиспользованных возможностей с расходами на операции с ценными бумагами, дает возможность проанализировать их воздействие на рациональную величину остатка денег. Однако эта модель недостаточно реалистична, так как построена на усредненных данных о ежедневной потребности в денежных средствах и, что самое важное, на предположении об ее постоянстве в течение планового периода. Возможно, что для отдельных предприятий такой подход приемлем, но значительно чаще встречаются предприятия, у которых денежные поступления и расходы являются случайной величиной. Это обстоятельство учитывается в модели управления денежными остатками, предложенной М. Миллером и Д. Орром.

Главная особенность этой модели — учет нестабильности денежных потоков на предприятии и принятие решений в зависимости от степени их отклонения от установленных границ. Для учета изменений во времени денежных потоков в модель в качестве ее основной переменной введена дисперсия чистого дневного денежного потока (разницы между ежедневным притоком и оттоком денежных средств). Эта модель должна обеспечить предприятию постоянную платежную готовность и оптимизирует суммарные издержки на управление денежными остатками.

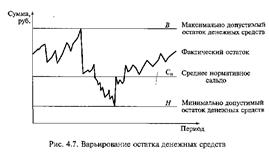

Основная идея модели заключается в установлении кроме нормативного остатка денежных средств Сн также его верхней В и нижней Н границ (рис. 4.7), в пределах которых допускаются колебания денежного остатка. Его величина корректируется только в случае выхода за установленные пределы. Эта корректировка заключается в приведении остатка денежных средств к нормативному уровню. Так, если остаток достигает верхнего предела, то изымается сумма, равная В - Сн, которая затем инвестируется в краткосрочные ценные бумаги. Если же остаток опускается до нижнего уровня Н, то на сумму Сн - Н продаются ценные бумаги, что увеличивает денежное сальдо до среднего уровня.

В модели управления запасом денежных средств предприятие самостоятельно устанавливает только нижнюю, минимальную величину денежного остатка. Иногда этот уровень равен компенсационному остатку, который требуется держать на расчетном счете в качестве компенсации банку за его услуги. Но он может быть и выше в зависимости от того, какой уровень риска нехватки денежных средств предприятие считает допустимым.

Среднее (нормативное) сальдо денежных средств Сн и максимально допустимый остаток (верхний предел) денег В, которые при заданном нижнем пределе Я минимизируют общие издержки содержания денег, рассчитываются по следующим формулам:

Средняя сумма денежных средств M0, которой в течение планового периода располагает предприятие, в модели оптимизации запаса денежных средств равняется половине начального сальдо денежных средств, а в модели управления величиной остатка денежных средств рассчитывается по формуле

Но сравнению с рассмотренной ранее моделью оптимизации запаса денег Миллера—Орра дополнительно учитывается неопределенность поступления притоков и оттоков денежных средств. Чем меньше они синхронизированы, тем больше будет среднее квадратичное отклонение и соответственно дисперсия (δ2) чистого денежного потока за период. При этом важно, чтобы дисперсия δ2 и процентная ставка r были за один и тот же период. Также в рассматриваемой модели издержки F купли-продажи ценных бумаг предполагаются фиксированными для данного временного периода.

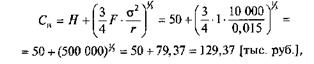

Пример 4.3. Предположим, что постоянные издержки на реализацию ценных бумаг Нравны 1 000 руб./мес; процентный доход по ценным бумагам г в расчете на 1 мес равняется 0,015, среднее квадратичное отклонение о чистых денежных потоков равно 100 тыс. руб. и, следовательно, их дисперсия о2 равна 10 000 тыс. руб. Допустим также, что минимальный денежный остаток Я установлен на уровне 50 тыс. руб. Тогда нормативный (средний) денежный остаток

а максимальная допустимая величина (верхний предел) денежного остатка В должна быть установлена на уровне В = (ЗСН - 2#) = (3 ■ 129,37 --2-50) = 288,11 тыс. руб.

В этих условиях математическое ожидание М0 денежного остатка, т.е. среднемесячная сумма денег, находящихся в кассе предприятия,

Полученная сумма несколько отличается от простой средней, равной 0,5 (Н+В) = 0,5 (50 + 288,11)= 169,055 [тыс. руб.].

Несмотря на существующие различия между моделями управления денежными остатками, общим для них является одинаковая направленность реакции на изменение ставки доходности г и величины издержек F, связанных с куплей-продажей ценных бумаг. В обоих случаях при равенстве прочих условий видно, что:

чем выше процентная ставка г, тем меньше нормативная (плановая) величина денежного остатка;

чем выше издержки на покупку или продажу ценных бумаг, тем выше плановый денежный остаток.

Также модель управления остатком денежных средств [выражения (4.3) и (4.4)] показывает, что с ростом неопределенности, характеризуемой дисперсией чистых денежных потоков, должны возрастать:

нормативная величина остатка денежных средств (чем больше с2, тем больше Сн);

отрыв нормативной величины Сн от минимально допустимой (нормативное значение растет, а минимально допустимый остаток остается неизменным);

расстояние (размах) между максимально и минимально допустимыми величинами денежных остатков;

средняя величина денежных средств, находящихся у предприятия в течение рассматриваемого периода.