2015-10-22

2015-10-22 1019

1019В лекции рассматриваются следующие вопросы:

1. Понятие, классификация, цели и первичная документация учета основных средств

2. Оценка, переоценка и изменение стоимости основных средств

3. Синтетический и аналитический учет поступления основных средств

4. Способы начисления и учет амортизации основных средств

5. Учет расходов на содержание и восстановление основных средств

6. Учет выбытия основных средств

7. Понятие, состав и характеристика нематериальных активов

8. Оценка нематериальных активов

9. Учет наличия и движения нематериальных активов

10. Учет амортизации нематериальных активов

Литература:

1. Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет. Учебник для бакалавров. – М.: Проспект, 2014.

3. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»

4. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) (утверждено приказом Минфина России от 30.03.2001 № 26н, с изменениями от 18.05.2002 № 45н, от 12.12.2005 № 147н, от 18.09.2006 № 116н, от 27.11.2006 № 156н, от 25.10.2010 № 132н, от 24.12.2010 №186н)

5. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утверждено приказом Минфина России от 27.12.2007 № 153н, с изменениями от 25.10.2010 № 132н, от 24.12.2010 №186н)

1. Понятие, классификация, цели и первичная документация учета основных средств

Основными документами, регламентирующими порядок учета основных cредств, являются. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) и Методические указания по бухгалтерскому учету основных средств.

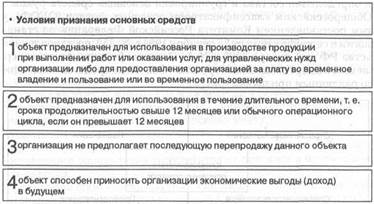

Согласно этим документам к основным средствам относятся объекты при единовременном выполнении четырех условий (рис 8.1).

Рис. 8.1. Условия признания актива в качестве основного средства

Активы, в отношении которых выполняются условия признания и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств.

К основным средствам относятся здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также земельные участки; объекты природопользования (вода, недра и другие природные ресурсы); капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

К основным средствам не относятся машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций- изготовителей или как товары на складах торгующих организаций; предметы, сданные в монтаж или подлежащие сдаче в монтаж, находящиеся в пути; капитальные и финансовые вложения.

При определении состава и группировки основных средств руководствуются Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Комитета Российской Федерации по стандартам, метрологии и сертификации от 26 декабря 1994 г. № 359, постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы». Основные средства классифицируются по различным признакам (рис. 8.2).

Рис. 8.2. Признаки классификации основных средств

По отраслевому признаку основные средства делятся на группы, относящиеся к строительству, торговле и общественному питанию, материально- техническому снабжению, промышленности, сельскому, лесному хозяйству, транспорту, связи, снабжению и сбыту, информационно-вычислительному обслуживанию, жилищно-коммунальному хозяйству, здравоохранению, физической культуре и социальному обеспечению, народному образованию, культуре, другим отраслям экономики. Такое деление позволяет получить сведения о стоимости основных средств в каждой отрасли.

Но назначению основные средства в зависимости от участия в хозяйственном обороте подразделяются на:

• производственные, непосредственно принимающие участие в процессе производства продукции (производственные здания, сооружения, рабочие машины, транспорт и др.);

• непроизводственные, не принимающие прямого участия в производстве, но активно влияющие на процесс производства продукции (здания, Дворцы и Дома культуры, общежития, бани, столовые, прачечные и др.).

Оптимальным соотношением между указанными группами ОС можно считать, если удельный вес непроизводственных фондов составляет 20—30% от общей стоимости основных средств.

По степени использования основные средства подразделяются на находящиеся;

— в эксплуатации;

— в запасе (резерве);

— в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

— на консервации.

Но наличию прав на объекты основные средства подразделяются на:

— принадлежащие организации на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

— находящиеся у организации в хозяйственном ведении или переданные в безвозмездное пользование, переданные в доверительное управление);

— полученные организацией в аренду, в безвозмездное пользование, в доверительное управление.

Бухгалтерский учет основных средств ведется в целях:

• формирования фактических затрат, связанных с принятием активов н качестве основных средств к бухгалтерскому учету;

• правильного оформления документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

• достоверного определения результатов от продажи и прочего выбытия основных средств;

• определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии и др.);

• обеспечения контроля за сохранностью основных средств, принятых бухгалтерскому учету;

• проведения анализа использования основных средств;

• получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Операции по движению (поступление, внутреннее перемещение, выбытие) основных средств оформляются первичными учетными документами. Первичные учетные документы должны содержать следующие обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

• наименование документа;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном выражениях;

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы могут быть включены дополнительные реквизиты в зависимости от характера хозяйственной операции, требований нормативных правовых актов и документов по бухгалтерскому учету, а также технологии обработки учетной информации.

Первичные учетные документы могут составляться на бумажных и (или) машинных носителях информации. Программы кодирования, идентификации и машинной обработки данных документов на машинных носителях должны обладать системой защиты и храниться в организации и течение срока, установленного для хранения соответствующих первичных учетных документов.

Государственным комитетом по статистике Российской Федерации утверждены унифицированные формы первичной учетной документации по учету основных средств, основные формы которых указаны в табл. 8.1.

Таблица 8.1

Первичные документы учета основных средств

| Хозяйственная операция | Наименование документа | |

| 1. Поступление основных средств | 1.1. Акт о приемке-передаче объекта основных средств (кроме зданий, сооружений) | ОС-1 |

| 1.2. Акт о приеме-передаче здания (сооружения) | ОС-1а | |

| 1.3. Акт о приемке-передаче групп объектов основных средств (кроме зданий, сооружений) | ОС-1б | |

| 1.4. Накладная на внутреннее перемещение объектов основных средств | ОС-2 | |

| 1.5. Акт о приемке-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | ОС-3 | |

| 1.6. Акт о приемке (поступлении) оборудования | ОС-14 | |

| 1.7. Акт о приеме-передаче оборудования в монтаж | ОС-15 | |

| 2. Выбытие основных средств | 2.1—2.6 | ОС1-ОСЗ, ОС-15 |

| 2.7. Акт о списании объекта основных средств (кроме автотранспортных средств) | ОС-4 | |

| 2.8. Акт о списании автотранспортных средств | ОС-4а | |

| 2.8. Акт о списании групп объектов основных средств (кроме автотранспортных средств) | ОС-4б | |

| 3. Наличие, инвентаризация | 3.1. Инвентаризационная опись основных средств | ИНВ-1 |

| 3.2. Сличительная ведомость результатов инвентаризации основных средств | ИНВ-18 | |

| 3.3. Акт о выявленных дефектах оборудования | ОС-16 | |

| 3.4. Инвентарная карточка учета объекта основных средств | ОС-6 | |

| 3.5. Инвентарная Карточка группового учета объектов основных средств | ОС-6а | |

| 3.6. Инвентарная книга учета объектов основных средств | ОС-6б | |

| 3.7. Инвентарный список | — |

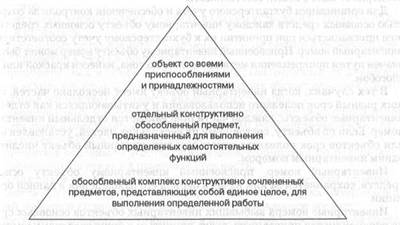

Единицей бухгалтерского учета основных средств является инвентарный объект (рис. 8.3).

Рис. 8.3. Понятие инвентарного объекта

Комплекс конструктивно сочлененных предметов ‑ это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Пример. Подвижной состав автомобильного транспорта (автомобили всех марок и типов, автомобили-тягачи, трейлеры, прицепы, полуприцепы всех видов и назначений, мотоциклы и мотороллеры) — в инвентарный объект по указанной группе включаются все относящиеся к нему приспособления и принадлежности. В стоимость автомобиля включается стоимость запасного колеса с покрышкой, камерой и ободной лентой, а также комплекта инструментов.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Капитальные вложения в земельные участки, на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), в объекты природопользования (вода, недра и другие природные ресурсы) учитываются как отдельные инвентарные объекты (по видам объектов капитальных вложений).

Капитальные вложения на коренное улучшение земель, по участку, находящемуся в собственности организации, учитываются в составе инвентаризации объекта, в который осуществлены капитальные вложения.

Капитальные вложения в арендованный объект основных средств учитываются арендатором как отдельный инвентарный объект, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер. Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится одним инвентарным номером.

Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации.

Инвентарные номера выбывших инвентарных объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

При наличии большого количества объектов основных средств по месту нахождения в структурных подразделениях их учет может осуществляться в инвентарном списке или другом соответствующем документе, содержащим сведения о номере и дате инвентарной карточки, инвентарном номере объекта основных средств, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также на выбывшие объекты основных средств в течение месяца могут находиться до конца месяца обособленно от инвентарных карточек остальных основных средств. Данные инвентарных карточек ежемесячно суммарно сверяются с данными синтетического учета основных средств.

На основе соответствующих данных бухгалтерского учета, а также технической документации в организации осуществляется контроль за использованием основных средств. К числу таких показателей относятся данные о наличии основных средств с подразделением их на собственные или арендованные, действующие и неиспользуемые; данные о рабочем времени и простоях па группам основных средств; данные о выпуске продукции (работ, услуг) в раз резе объектов основных средств и др.

2. Оценка, переоценка и изменение стоимости основных средств

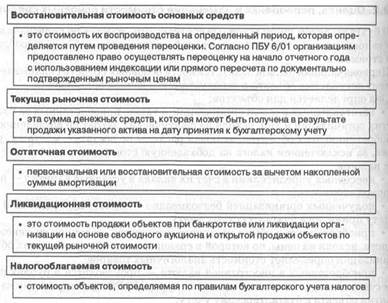

В бухгалтерском учете основные средства отражаются по первоначальной восстановительной, текущей, остаточной, ликвидационной и налогооблагаемой стоимости.

Первоначальная (балансовая) стоимость основных средств складывается в момент вступления объекта в эксплуатацию в данной организации.

Она определяется для объектов:

• изготовленных в самой организации, а также приобретенных за плату у других организаций и лиц, исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке, за исключением налога на добавленную стоимость и иных возмещаемых налогов;

• внесенных учредителями в счет их вклада в уставный капитал — по договорной стоимости;

• полученных организацией безвозмездно — по текущей рыночной цене па дату принятия к бухгалтерскому учету;

• приобретенных в обмен на другое имущество, отличное от денежных средств, исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных товаров;

• приобретенных в иностранной валюте — производится в рублях путем пересчета сумм в иностранной валюте по курсу ЦБ РФ, действующему на дату изъятия объекта к бухгалтерскому учету;

• принятых основных средств, признанных излишками по результатам инвентаризации, по текущей рыночной стоимости;

• оставшихся от выбытия объектов: деталей, узлов и агрегатов, пригодных для ремонта других объектов основных средств, а также других материалов по секущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Капитальные вложения организации в многолетние насаждения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) включаются в состав основных средств в конце отчетного года в сумме затрат, независимо от даты окончания комплекса работ.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств либо увеличивают первоначальную стоимость, либо учитываются на счете основных средств обособленно.

Существуют различные варианты определения стоимости основных средств в зависимости от направления их использования (рис. 8.4).

Переоценка объектов основных средств производится с целью определения реальной стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Рис. 8.4. Стоимостное измерение основных средств

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете 08 «Вложения во внеоборотные активы». По завершении работ по достройке, дооборудованию, ре конструкции, модернизации объекта основных средств затраты, учтенные на счете учета «Вложения во внеоборотные активы», либо увеличивают первоначальную стоимость этого объекта основных средств и списываются в дебет счет 01 «Основные средства», либо учитываются на счете учета основных средств обособленно, и в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

При определении текущей (восстановительной) стоимости могут быть использованы данные на аналогичную продукцию, полученные от организаций- изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

При принятии решения о переоценке объектов основных средств, входящих в однородную группу объектов (здания, сооружения, транспортные средства и т. п.), организации следует учитывать, что в последующем объекты основных средств однородной группы должны переоцениваться регулярно, чтобы стоимость указанных объектов основных средств, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

В целях проведения переоценки объектов основных средств в организации должна быть проведена подготовительная работа по осуществлению переоценки объектов основных средств, в частности проверка наличия объектов основных средств, подлежащих переоценке. Решение организации о проведении переоценки по состоянию на начало отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке основных средств, и сопровождено подготовкой перечня объектов основных средств, подлежащих переоценке.

В перечне рекомендуется указать следующие данные об объекте основных средств; точное название; дату приобретения, сооружения, изготовления; дату принятия объекта к бухгалтерскому учету.

Исходными данными для переоценки объектов основных средств являются первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете по состоянию на 31 декабря предыдущего отчетного года; сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

В бухгалтерском учете результаты переоценки основных средств отражаются на счетах 01 «Основные средства», 02 «Амортизация основных средств», 83 «Добавочный капитал» и 84 «Нераспределенная прибыль (непокрытый убыток)» (табл. 8.2).

Таблица 8.2

Записи на счетах бухгалтерского учета переоценки основных средств

| Хозяйственная операция | Дебет счета | Кредит счета |

| Дооценка основных средств: • на сумму дооценки | 01 «Основные средства» | 83 «Добавочный капитал» |

| • на сумму начисленной амортизации ОС на момент дооценки | 83 «Добавочный капитал» | 02 «Амортизация ОС» |

| Уценка основных средств: • на сумму уценки | 84 «Нераспределенная прибыль (непокрытый убыток)» | 01 «Основные средства» |

| • на сумму начисленной на момент уценки амортизации | 02 «Амортизация ОС» | 84 «Нераспределенная при быль (непокрытый убыток) |

Сумма уценки объектов основных средств в результате переоценки рассматривается как расходы (убыток) и относится на счет 84.

Прежде всего дооцениваются основные средства, по которым в предыдущие отчетные периоды была произведена уценка. При этом часть дооценки объекта, равная сумме, отнесенной ранее на убытки уценки, восстанавливает ся путем отражения этой суммы на счете нераспределенной прибыли:

Д-т 01 «Основные средства»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)» и одновременно:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т 02 «Амортизация основных средств».

Остаток суммы дооценки (если он больше произведенной ранее уценки) относится на счет 83. Однако у счета 83 нет субсчетов, и на нем отражаются суммы дооцененных по группам основных средств.

При выбытии объектов основных средств сумма их дооценки списывается и производится запись:

Д-т 83 «Добавочный капитал»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналогичный порядок действует и в отношении сумм уценки. Если уценивается объект, который ранее дооценивался, вначале на эту величину уменьшается добавочный капитал организации (в пределах накопленных сумм дооценки именно данного объекта):

Д-т 83 «Добавочный капитал»

К-т 01 «Основные средства» и одновременно:

Д-т 02 «Амортизация основных средств»

К-т 83 «Добавочный капитал»

Превышение суммы уценки над суммой дооценки объекта, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет 84, а в дальнейшем они должно быть раскрыто в бухгалтерском учете организации:

Д-т 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т 01 «Основные средства» и одновременно:

Д-т 02 «Амортизация основных средств»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)».

Таким образом, суммы уценки покрываются за счет ранее произведенных дооценок, а остаток относится на конечный финансовый результат текущего периода. Данный порядок повышает ответственность организации за отражение сумм на счетах учета добавочного капитала и проведение дивидендной политики.

3. Синтетический и аналитический учет поступления основных средств

Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 99 «Прибыли и убытки», — н также забалансовые счета (при необходимости): «Арендованные основные средства», «Износ жилищного фонда», «Износ объектов внешнего благоустройства» и других аналогичных объектов.

Аналитический учет представляет собой пообъектный учет основных средств и ведется в инвентарных карточках по ф. № ОС-6. Инвентарная карточка открывается на каждый инвентарный объект или группу однотипных объектов, которым присваивается инвентарный номер.

Инвентарные карточки могут группироваться в картотеке применительно к классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы», а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации (структурным подразделениям организации). Заполнение инвентарных карточек (книг) производится на основе первичной документации: актов о приеме-передаче (ф. № ОС-1, ОС-1а, ОС-1б), актов на списание основных средств (ф. № ОС-4, ОС-4а, ОС-4б), технических паспортов и других документов. В ин- иентарные карточки не следует вносить все показатели технической документации. Заполненные инвентарные карточки регистрируются в описях типовой формы. Описи инвентарных карточек ведутся бухгалтерией в одном экземпляре по классификационным группам (видам) объектов основных средств. Некоторые организации учитывают основные средства в инвентарной книге и описи не ведут.

Инвентарные карточки (индивидуальные и групповые) составляются и одном экземпляре и хранятся в бухгалтерии организации. В случае, когда и результате реконструкции, модернизации, достройки, дооборудования, частичной ликвидации и переоценки объекта ОС произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ,

В картотеке бухгалтерии инвентарные карточки располагаются по отраслевым группам основных средств (промышленность, транспорт, строительство и др.), а внутри этих групп— по месту нахождения объектов (цех, отдел), по Видам (здания, сооружения и т. д.) с подразделением на производственные и непроизводственные.

Поступление основных средств есть не что иное, как ввод в эксплуатацию и оприходование вновь полученных объектов основных средств. Основные средства поступают в организацию в результате:

• завершения строительно-монтажных работ;

• приобретения, сооружения и изготовления за плату;

• безвозмездного поступления от юридических и физических лиц;

• поступления от учредителей в качестве вклада в уставный капитал, паевой фонд;

• перехода права собственности по окончании срока аренды (если договором не предусмотрен переход такого права ранее);

• выявления неоприходованных (неучтенных) объектов основных средств по результатам инвентаризации;

• получения объектов основных средств от государственного или муниципального органа при создании унитарной организации и т. д.;

• поступления в дочерние (зависимые) общества от головной организации;

• поступления в порядке приватизации государственного и муниципаланого имущества;

• в других случаях.

Во всех приведенных случаях ввод объектов основных средств в эксплуатацию Оформляется актом о приеме-передаче основных средств (ф. № ОС-1, ОС-1а, ОС-1б). Такой же акт используется при внутреннем перемещении объектов из одного структурного подразделения в другое и для оформления передачи ОС со склада (из запаса) в эксплуатацию. При оформлении внутреннего перемещения объектов акт (накладная) выписывается в двух экземплярах работником структурного подразделения, передающего имущество. Первый экземпляр с распиской получателя и сдатчика направляется в бухгалтерию, второй — структурному подразделению — поставщику объекта ОС.

Акт о приемке-передаче вместе с технической документацией переда ется в бухгалтерию, подписывается главным бухгалтером и утверждаете«руководителем организации. Бухгалтерия открывает инвентарные кар точки, производит в них записи о поступлении ОС или делает отметку о выбытии объекта. Если инвентарные карточки не ведутся, то записи о движении ОС фиксируются в инвентарной книге. Техническая документация, относящаяся к данному инвентарному объекту, после открытия на него инвентарной карточки передается в соответствующий отдел организации и в бухгалтерии не хранится.

Основные средства учитываются на активном счете 01 «Основные средства». Дебетовое сальдо отражает сумму первоначальной стоимости основных средств, По дебету записывается информация о первоначальной стоимости поступивших основных средств и их дооценке, а по кредиту — о выбытии основных средств и их уценке.

Источниками приобретения основных средств являются:

• собственные (доходы организации, включая вклады учредителей в уставный капитал, дарение, безвозмездное поступление от юридических и физических лиц и субсидии правительственного органа);

• заемные (кредиты, займы и кредиторская задолженность).

При поступлении основных средств в организацию составляются проводки, основные из которых представлены в табл. 8.3.

Таблица 8.3