2017-12-14

2017-12-14 706

706

Критерий Present Value (PV) представляет собой сокращенное выражение нескольких терминов: сегодняшняя ценность будущего платежа (PV of cash outflow); сегодняшняя ценность будущего поступления капитала (PV of cash inflow); сегодняшняя ценность будущего финансового итога (PV of cash flow).

При оценке различных проектов инвесторам приходится суммировать и сопоставлять будущие затраты, поступления капитала и финансовое сальдо на разных интервалах планирования. Перед сопоставлением и сложением указанных потоков капитала их принято приводить в сопоставимый вид (дисконтировать) на определенную дату (на сегодняшний день, на текущий момент, на настоящее время). В процессе дисконтирования будущую сумму (приток, отток и баланс) делят на две части:

• одна часть — это сегодняшний эквивалент будущей суммы (т.е. PV);

• вторая часть — начисления на PV за заданное число лет при определенной процентной ставке.

Чистая текущая стоимость (NPV; ЧДД) – это стоимость, получаемая путем дисконтирования отдельно за каждый год разности всех оттоков и притоков наличности, накапливающихся за период функционирования проекта.

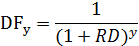

Пересчет всех потоков будущих поступлений и платежей на один «сегодняшний» момент времени — момент начала осуществления проекта — производится с помощью коэффициентов приведения (DF). Значения этих коэффициентов для каждого интервала планирования проекта рассчитываются при заданной величине ставки сравнения с использованием модифицированной формулы сложных процентов:

где у — порядковый номер интервала планирования.

Но чаще всего значения коэффициентов приведения (DF) находят по специальным таблицам, рассчитанным заранее для различных ставок дисконтирования (RD) и интервалов планирования (от 1 года до 50 лет).

После того как все значения чистых потоков денежных средств проекта будут умножены на соответствующие коэффициенты DF, подсчитывается их сумма. Полученная величина представляет собой показатель чистой текущей (приведенной) стоимости (NPV) проекта:

где NCF — чистый поток денежных средств,

IC — инвестированный капитал.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при ее расчете исключается воздействие фактора времени. Положительное значение NPV считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования.

Важнейшая задача экономического анализа инвестиционных проектов состоит в расчете будущих денежных потоков, возникающих при реализации производственной продукции. Только поступающие денежные потоки могут обеспечить реализацию инвестиционного проекта. Поэтому именно поступающие денежные потоки, а не прибыль, становятся центральным фактором в анализе.

Иначе говоря, Экономический анализ инвестиционных решений должен быть основан на исследовании доходов и расходов, выраженных в форме денежных потоков, а не на изменениях, вызванных только условностями бухгалтерского учета

Для каждого инвестиционного проекта необходим определенный набор информации об ожидаемых потоках наличности с учетом налоговых платежей.

Примерная форма для расчета чистых доходов (NCF) (для инвестиционных издержек)

| Позиция | Номер интервала планирования | |||

| Выручка от реализации | 500,0 | 1000,0 | 2000,0 | |

| Итого приток | 500,0 | 1000,0 | 2000,0 | |

| Инвестиционные издержки | -1000 | -169,3 | -82,7 | -194,2 |

| Операционные затраты | -285,0 | -420,0 | -740,0 | |

| Налоги | -37,4 | -153,2 | -378,3 | |

| Итого отток | -1000 | -491,8 | -655,9 | -1312,5 |

| Чистый поток денежных средств | -1000 | 8,2 | 344,1 | 687,5 |

| То же, нарастающим итогом | -1000 | -991,8 | -647,7 | 39,8 |

Расчет чистой текущей стоимости проекта (NPV) (для инвестиционных издержек)

| Позиция | Номер интервала планирования | |||

| Чистый поток денежных средств (NCF) | -1000 | 8,2 | 344,1 | 687,5 |

| То же, нарастающим итогом | -1000 | -991,8 | -647,7 | 39,8 |

| Коэффициент приведения при ставке сравнения 10% | 0,909 | 0,826 | 0,751 | |

| Текущая стоимость чистых потоков (NPV) | -1000 | 7,5 | 284,4 | 516,5 |

| То же, нарастающим итогом(NPV) | -1000 | -992,5 | -708,1 | -191,6 |

| Коэффициент приведения при ставке сравнения 30% | 0,769 | 0,592 | 0,455 | |

| Текущая стоимость чистых потоков (NPV) | -1000 | 6,3 | 203,6 | 312,9 |

| То же, нарастающим итогом (NPV) | -1000 | -993,7 | -790,1 | -477,1 |

Пример

Инвестиции произведены одномоментно, а годовые поступления не равны между собой.

Предприятие рассматривает инвестиционный проект — приобретение новой технологической линии. Стоимость линии 15 тыс. руб., срок эксплуатации 5 лет; износ на оборудование начисляется по методу прямолинейной амортизации, т.е. 20% годовых. Выручка от реализации продукции прогнозируется по годам в следующих объемах: 10200, 11100, 12300, 12 000 и 9000 руб.

Текущие расходы по годам осуществляются следующим образом: 5100 в первый год эксплуатации. Ежегодно эксплуатационные расходы увеличиваются на 4%. Ставка налога на прибыль составляет 40%. Цена авансированного капитала 14%.

Рассчитаем исходные данные по годам:

| Показатель | Интервал планирования (годы) | ||||

| 1. Объем реализации | 12300,0 | 12000,0 | 9000,0 | ||

| 2. Текущие расходы | -5100,0 | -5304,0 | -5716,2 | -5736,8 | -5966,3 |

| 3. Износ | -3000,0 | -3000,0 | -3000,0 | -3000,0 | -3000,0 |

| 4. Налогооблагаемая прибыль | 2100,0 | 2796,0 | 3783,8 | 3 263,2 | 33,7 |

| 5. Налог на прибыль | -840,0 | -1118,4 | -1513,2 | -1305,3 | -13,5 |

| 6. Чистая прибыль | 1260,0 | 1667,6 | 2270,6 | 1957,9 | 20,2 |

| 7. Чистые денежные поступления (3+6) | 4260,0 | 4667,6 | 5270,6 | 4957,9 | 3020,2 |

NPV = 4260 • 0,8771 + 4667,6 • 0,7694 + 5270,6 • 0,6749 + 4957,9 -0,5920+ 3020,2-0,5193 - 15 000 = 15 390 - 15 000 = 390.

Так, NPV = 390 > 0, проект не убыточен.

Абсолютная величина чистой текущей стоимости (NPV) зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяются производственным процессом (больше продукции — больше выручки, меньше затраты — больше прибыли и т.д.). Ко второму виду относится ставка сравнения (RD). Это результат выбора, результат субъективного суждения, т.е. величина условная. Поэтому целесообразно при анализе инвестиционного проекта определять NPV не для одной ставки, а для некоторого диапазона ставок.

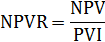

На величину чистой текущей стоимости проекта (NPV), безусловно, влияет масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (PVI):

Для использования метода чистой текущей стоимости проекта нужно заранее устанавливать величину ставки сравнения. Это представляет определенную проблему и в большей степени зависит от оценки экспертов. Поэтому более широкое распространение получил метод, в котором субъективный фактор сведен к минимуму, а именно — расчет внутренней нормы прибыли (IRR).

Внутренняя норма прибыли (IRR).

Показатель внутренней нормы прибыли (IRR — Internal Rate of Return), широко используется при анализе эффективности инвестиционного проекта. Этот критерий часто отождествляют с коэффициентом дисконтирования, поскольку первый чаще всего выступает в качестве ориентира, индикатора и выражает собой одно из значений последнего.

Общность IRR с уровнем (ставкой, коэффициентом) дисконтирования и послужила основанием для множества названий:

• внутренний коэффициент возврата на вложения;

• коэффициент дисконта денежных средств;

• внутренняя норма прибыли;

• внутренняя норма рентабельности;

• норма прибыли дисконтированного потока денежных средств;

• внутренняя ставка дохода;

• внутренняя норма доходности;

• поверочный дисконт.

Названия, связанные с понятием «дисконт», не могут быть основными для данного критерия, так как главным здесь выступают различные значения NPV при разных коэффициентах дисконтирования. Не может использоваться и название, связанное с доходом.

Поэтому основной трактовкой данного критерия может быть следующая: