2018-01-08

2018-01-08 879

879Розрахуємо коефіцієнт завантаженості машин та обладнання:

(3.6)

(3.6)

де QВПЛ – обсяг випуску продукції;

МС.Р. – середньорічна потужність;

– коефіцієнт використання фонду робочого часу.

– коефіцієнт використання фонду робочого часу.

– відношення корисного фонду роб. часу під-ва до номінального:

(3.7)

(3.7)

Отже, маємо:  ,

,

Планування потреби в матеріально-технічних ресурсах

Розрахуємо потребу в матеріально-технічних ресурсах для основного виробництва:

, (3.8)

, (3.8)

де НQi – норма витрати матеріалу на виготовлення одиниці і -ї продукції (0,9÷0,3);

QВПЛ – обсяг виробництва і-го виду продукції в плановому періоді;

n = 15 – 15 + 1 = 1 – кількість видів продукції, для виготовлення якої використовують даний матеріал.

Отже, маємо:

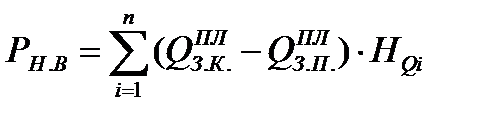

Розрахуємо потребу в матеріалах для виконання плану незавершеного виробництва:

, (3.9)

, (3.9)

де QЗ.К.ПЛ – обсяг незавершеного виробництва на кінець планового періоду в натуральних показниках;

QЗ.П.ПЛ – очікуваний обсяг незавершеного виробництва на початок планового періоду в натуральних показниках;

n – кількість найменувань продукції незавершеного виробництва.

Отже, маємо:

Розрахуємо потребу в мастильних матеріалах на плановий період:

(3.10)

(3.10)

де Нм =0,15 – норма витрат мастильних матеріалів на одну станко-годину роботи даного обладнання;

Nо = 15 – кількість працюючих одиниць обладнання;

ФРЧКОР.П.ПЛ – корисний фонд робочого часу підприємства в плановому році, днів;

kз = 1 – коефіцієнт змінності обладнання або кількість змін роботи підприємства;

tз = 8 – тривалість робочої зміни, год.

Отже, маємо:

Розрахуємо річну потребу в інструменті:

, (3.11)

, (3.11)

де tм = 15 хв. – машинний час роботи даним інструментом для виготовлення одиниці продукції, годин;

QВПЛ – річна програма випуску продукції, шт.;

L = 15 – довжина робочої частини інструменту, мм;

l = 0,15 – довжина частини інструменту, яка сточується за одну заточку, мм;

tЗАТ = 1+0,15 = 1,15 хв. – час роботи інструменту між двома заточками, годин.

Отже, маємо:

Розрахуємо потребу в матеріалах на ремонт обладнання:

(3.12)

(3.12)

де kМ.Р. = 15 – коефіцієнт, який враховує витрату матеріалів на міжремонтне обслуговування обладнання;

Нк = 0,15 – норма витрат матеріалів на одну ремонтну одиницю при капітальному ремонті обладнання;

R1, R2, R3 – сума ремонтних одиниць обладнання, які підлягають капітальному, середньому і малому ремонтам = 100, 150, 50 відповідно;

kс.к = 0,5 – коефіцієнт, що показує співвідношення між нормами витрат матеріалу при середньому та капітальному ремонтах;

kм.к = 0,3 – аналогічно kс.к, тільки при малому та капітальному ремонтах.

Отже, маємо:

Розрахуємо потребу в матеріалах на ремонт будівель на плановий період в натуральних показниках:

(3.13)

(3.13)

де Qрем =50 тис. грн. – обсяг ремонтних робіт;

Уз = (100% - 15%) = 85 % – питома вага матеріальних витрат в ремонтних роботах;

Ум = 15% – питома вага даного матеріалу в загальних матеріальних затратах;

ЦМ.Р. = 100 грн. – планова ціна одиниці матеріалу.

Отже, маємо:

Витрати на придбання матеріалів становитимуть: 6*150=900(грн.)