2018-01-08

2018-01-08 706

706Финансовое состояние предприятия - это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия.

Основными задачами оценки финансового состояния предприятия являются:

- изучение динамики состава и структуры активов и источников их образования;

- анализ ликвидности баланса и платежеспособности предприятия;

- оценка абсолютных и относительных показателей финансовой устойчивости.

Анализ финансового состояния предприятия начинается с изучения его имущества, оценки состава, структуры, размещения и использования средств (активов) и источников их формирования (пассивов) по данным бухгалтерского баланса. Для этого составляется сравнительный аналитический баланс, который включает в себя вертикальный и горизонтальный анализы.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются показателями динамики -абсолютными отклонениями и темпами роста (снижения).

Вертикальный анализ баланса предполагает исчисление удельных показателей, рассчитываемых к валюте баланса, принимаемой за 100%. Вертикальный анализ позволяет обеспечить сопоставимость данных по разделам и статьям баланса на начало и конец отчетного периода.

Горизонтальный и вертикальный анализы баланса дополняют друг друга, поэтому в аналитической практике принято на их основе строить сравнительный аналитический балансы.

Анализируя сравнительный баланс, необходимо обратить внимание на следующие тенденции, которые являются признаками положительного развития экономики торгового предприятия:

1) динамика валюты баланса в конце отчетного периода должна быть положительной;

2) темпы прироста оборотных активов должны быть выше темпов прироста внеоборотных активов;

3) доля собственного капитала предприятия должна увеличиваться в динамике;

4) темпы роста собственного капитала должны быть выше темпов роста заемного капитала;

5) темпы прироста дебиторской и кредиторской задолженностей должны уравновешивать друг друга.

Сигнальными показателями, в которых проявляется финансовое состояние предприятия, выступают ликвидность и платежеспособность. Ликвидность баланса определяется как характеристика теоретической учетной возможности предприятия обратить активы в денежные средства и погасить свои обязательства. Близким к ликвидности понятием является платежеспособность. Платежеспособность - моментная характеристика предприятия, отражающая наличие свободных расчетных средств в объеме, достаточном для погашения требований кредиторов.

Методика анализа ликвидности баланса заключается в сравнении активов, сгруппированных по степени ликвидности с пассивами, сгруппированными по степени востребованности:

1) наиболее ликвидные активы (A1) - денежные средства предприятия и краткосрочные финансовые вложения (статьи раздела II актива баланса);

2) быстро реализуемые активы (А2) - дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы (статьи раздела II актива баланса);

3) медленно реализуемые активы (А3) - запасы, налог на добавленную стоимость и дебиторскую задолженность сроком погашения более 12 месяцев после отчетной даты (статьи раздела II актива баланса);

4) труднореализуемые активы (А4) - внеоборотные активы (итог раздела I актива баланса);

5) наиболее срочные обязательства (П1), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, прочие краткосрочные пассивы (статьи раздела V пассива баланса);

6) краткосрочные пассивы (П2), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты и заемные средства (статьи раздела V пассива баланса);

7) долгосрочные пассивы (П3), погашение которых планируется на срок более одного года, - это долгосрочные кредиты и заемные средства (итог раздела IV пассива баланса);

8) постоянные или устойчивые пассивы (П4) - уставный добавочный, резервный капиталы, фонд социальной сферы' целевые финансирование и поступления, нераспределенная прибыль отчетного года и прошлых лет (статьи раздела III пассива баланса).

Задача оценки ликвидности баланса - определить размер покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Условия абсолютной ликвидности баланса-

At > П1; A2 > П2; А3 > П3; А4 < П4.

Результаты анализа ликвидности баланса используют для определения текущей ликвидности (ТЛ) и перспективной ликвидности (ПЛ), что позволяет оценить финансовое состояние с позиции обеспечения своевременных расчетов:

Анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

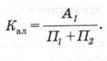

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств предприятие может погасить немедленно:

Рекомендуемое ограничение: не ниже 0,2... 0,5.

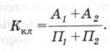

Критический коэффициент ликвидности (промежуточный коэффициент покрытия; коэффициент быстрой ликвидности) характеризует платежеспособность предприятия при условии своевременного проведения расчетов с дебиторами:

При оценке уровня этого коэффициента следует учитывать качество дебиторской задолженности, поскольку именно сомнительная дебиторская задолженность приведет к искажению реальной картины платежеспособности. Рекомендуемое ограничение: не ниже 1.

Коэффициент текущей ликвидности (коэффициент общего покрытия) характеризует общую обеспеченность предприятия оборотными средствами для погашения краткосрочных обязательств:

Рекомендуемое ограничение: не ниже 2. Этот коэффициент применяется в качестве официального критерия платежеспособности или неплатежеспособности предприятий, находящихся в государственной собственности.

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников, способностью предприятия маневрировать финансовыми ресурсами, наличием необходимой суммы собственных средств для обеспечения текущей деятельности. Финансовую устойчивость рассматривают в долгосрочном и краткосрочном аспектах.

В краткосрочном аспекте устойчивость финансового состояния предприятия определяется соотношением стоимости товарно-материальных запасов, собственных оборотных средств и размера нормальных источников формирования запасов.

Для характеристики источников формирования запасов и затрат (ЗиЗ) используются показатели, которые отражают различные виды источников:

- наличие собственных оборотных средств (СОС);

- наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СОС +ДП);

- наличие собственных, долгосрочных и краткосрочных источников формирования запасов и затрат (СОС +ДП + КП).

В зависимости от размеров источников формирования средств для покрытия запасов и затрат выделяют следующие типы финансовой устойчивости:

- абсолютная финансовая устойчивость: ЗиЗ < СОС;

- нормальная финансовая устойчивость: СОС < ЗиЗ < СОС + ДП + КП;

- неустойчивое финансовое положение: ЗиЗ>СОС+ДП + КП;

- критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности.

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат. Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Показатели обеспеченности запасов и затрат источниками формирования:

1) излишек (+) или недостаток (-) собственных оборотных средств:

±Фс = СОС - ЗиЗ;

2) излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

±Фт = (СОС +ДП)- ЗиЗ;

3) излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±Фо = (СОС + ДП + КП) - ЗиЗ.

С помощью данных показателей определяется трехкомпонентный показатель типа финансовой ситуации:

1) абсолютная финансовая устойчивость: Фс > 0; Фт > 0; Фо > 0, то есть S = {1,1,1} - высокая платежеспособность, нет зависимости от кредиторов;

2) нормальная финансовая устойчивость: Фс < 0; Фт > 0; Фо > 0, то есть S— {0,1,1} - нормальная платежеспособность, эффективно используются заемные средства;

3) неустойчивое финансовое состояние: Фс < 0; Фт < 0; Фо > 0, то есть S - {0,0,1} - нарушение платежеспособности; но сохраняется возможность улучшения ситуации за счет пополнения источников собственных средств (сокращения дебиторской задолженности, ускорения оборачиваемости запасов);

4) кризисное финансовое состояние: Фс < 0; Фт < 0; Фо < 0, то есть S = {0,0,0} - полная зависимость от заемных источников финансирования; грань банкротства.

В долгосрочном аспекте финансовая устойчивость связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Финансовая устойчивость оценивается с помощью финансовых коэффициентов.

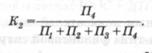

Коэффициент обеспеченности оборотных активов собственными источниками показывает, какая часть оборотных активов финансируется за счет собственных источников:

Рекомендуемое ограничение: не ниже 0,5...0,8. В действующей методике по оценке финансового состояния предприятий, находящихся в государственной собственности, коэффициент обеспеченности собственными средствами является одним из критериев платежеспособности или неплатежеспособности.

Коэффициент автономии предприятия характеризует долю собственников в общей сумме капитала, инвестированного в деятельность предприятия, и показывает, насколько оно независимо от внешних источников финансирования:

Рекомендуемое ограничение: не ниже 0,5.

Коэффициент финансовой устойчивости (коэффициент долгосрочной финансовой независимости) характеризует степень независимости предприятия от краткосрочных заемных источников финансирования и показывает долю активов, сформированных за счет собственного и долгосрочного заемного капиталов:

Оптимальным считается уровень 0,8...0,9; критическим -ниже 0,75.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности предприятия:

Оптимальным уровнем считается 0,5.