2018-01-21

2018-01-21 364

364Технологические преобразования

Скорость. Я — скорость. Один победитель, сорок два лузера.

м/ф "Тачки"

В отличие от реального сектора, эффективность деятельности финансовых рынков прежде всего зависит от скорости производимых операций. Это вызвано не только увеличением числа участников мирового финансового рынка, но и спецификой некоторых инструментов, доходность которых базируется на изменении цен на активы в достаточно короткие сроки. Вместе с тем, доходность технологичных отраслей часто привлекает значительные инвестиции.

Таким образом, современные информационные технологии выступают на финансовом рынке в двух ипостасях: как инструмент и как актив. Согласно прогнозам PWC, финтех в скором времени сможет занять до 28% рынка банковских услуг и 22% сферы страхования и управления активами[10]. Данное направление не только позволяет минимизировать издержки, но также и нивелировать человеческий фактор в областях, связанных с низкоквалифицированным повторяющимся трудом, что на фоне значительной доходности приводит к активному инвестированию.

Но стоит отметить, что именно положительная оценка нововведений инвесторами приводит к расхождению воображаемого результата и действительных изменений. Кризис «дот-комов» 2000-х был вызван неоправданным ажиотажем среди инвесторов касательно возможностей Internet-технологий[11], а непрерывные инвестиционные гонки создали искусственный «спекулятивный пузырь». Схожим образом можно описать помешательство на технологии blockchain и успехе криптовалюты bitcoin, которые вызывают неоправданный рост интереса, что неизменно приведёт к спекуляциям. Стоит отметить, что природа подобных спекуляций основана исключительно на особенностях человеческого восприятия - данные технологии определённо обладают потенциалом и способны повлиять на мир подобно сети Internet в своё время.

При этом любые попытки официально ограничить применение этих систем в большинстве случаев лишь привлекают внимание новых участников, что самое опасное - среди населения. Таким образом, риски состоят не столько в негативных перспективах применения технологий в будущем, а краткосрочной субъективной оценке, изменение которой требует крайне сложных и на данный момент недоступных инструментов.

2.2 Новые риски сегментов мирового финансового рынка

В данном разделе будут рассмотрены наиболее значимые на наш взгляд изменения мирового финансового рынка, которые теоретически могут приводить к нестабильности на различных площадках.

Кредитный рынок

Сфера кредитов в первую очередь связаны с деятельностью банков, а их благосостояние продолжительное время во многом определяло стабильность финансовой системы, однако на современном этапе появилось значительное число особенностей, которые меняют представление о его роли. Во многом это связано с истощением традиционных механизмов получения прибыли - снижение процентных ставок, а также политика отрицательных процентных ставок (см. приложение) заставляет банки искать альтернативные пути, что в большинстве случаев выражается через активное участие на фондовом рынке. Данная тенденция спровоцировала развитие теневого банковского сектора, которые в отличие от традиционного банкинга[12] разделяют процесс финансирования на ряд этапов (см. рис. 2), каждый из которых производится отдельным видом небанковских учреждений с целью преобразования ликвидности и получения прибыли.

| Банк |

| Кондуиты |

| Структурированные инвестиционные компании |

| Банки и финансовые организации |

| Задолженность по ипотечным кредитам |

| Выпуск ценных бумаг |

| Обеспечение |

| Для выпуска облигаций |

| Реализация |

Рис. 2 Схема деятельности теневого банка

Деятельность подобных образований уже доказала свою эффективность как на рынках развитых (США, Великобритания), так и развивающихся (Китай) государств[13]. Но вместе с тем возникает проблема надзора - деятельность вне существующего государственного контроля приводит к системным рискам в периоды нестабильности, что способствовало разрушению рынка ипотечного кредитования во время кризиса 2007-2009 гг. Тем не менее, тенденция сближения различных финансовых рынках усиливается: к началу 2017 года из 321 трлн. долл. совокупных финансовых активов прядка 149 трлн. долл. принадлежит небанковским учреждениям, а объёмы теневого сектора по разным оценкам могут достигать от 10 до 20%[14].

Фондовый рынок

Как было отмечено, значительными рисками нестабильности вследствие волатильности цен на акций характеризуются фондовые рынки. Например, если проследить тенденции мировой торговли (см. рис. 3), то заметны значительные колебания, где каждый пик во многом повлиял на развитие уже финансовых кризисов. Но при этом корреляция с ВВП незначительна - нестабильность на финансовом рынке не обязательно находит отражение в данном показателе.

Рисунок 3. ВВП и акции Источник: составлено по данным The World Bank, DataBank

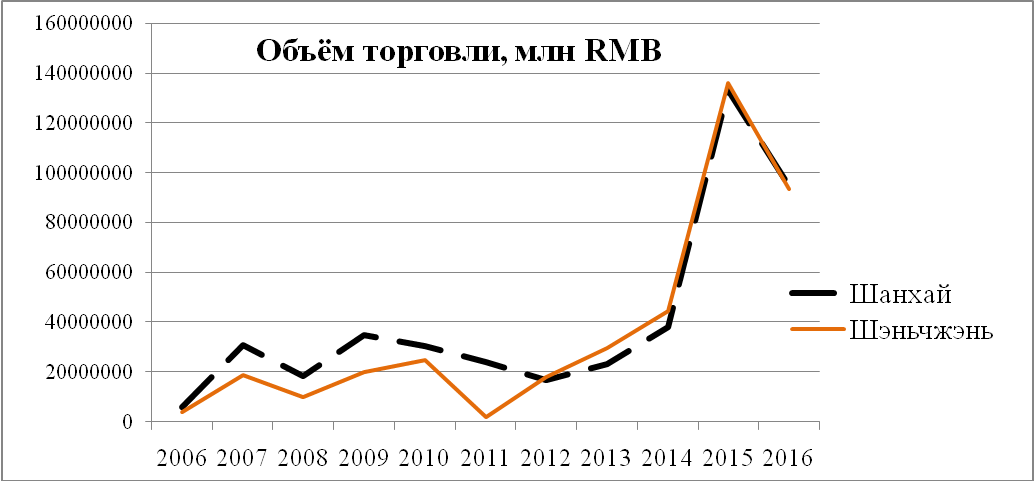

Например, крах китайской фондовой биржи (см. рис. 4) стал скорее следствие постепенного изменения китайского финансового рынка. Рынок, переполненный долговыми обязательствами и государственными ценными бумагами, обеспечиваемый во многом авторитетом и значительными темпами экономического роста, стал жертвой собственного положения. Постепенный переход на другую экономическую модель не соответствовал ожиданиям инвесторов, поэтому банкротство даже небольшого предприятия привело к цепной реакции.

Рисунок 4. Источник: Shenzhen Stock Exchange Fact Book 2016

Рисунок 4. Источник: Shenzhen Stock Exchange Fact Book 2016

Shanghai Stock Exchange Fact Book 2016

Впоследствии это стало причиной непосредственного вмешательства Госсовета КНР, запретившего корпорациям продавать ценные бумаги[15]. Тем не менее, даже закрытый и во многом защищённый рынок оказался не готов к подобному развитию событий, фокусируясь на контроле за избытком долговых обязательств. То есть контроль очевидных недостатков рыночного механизма во многом не позволяет учитывать менее вероятные события.