2018-01-21

2018-01-21 2270

2270Пусть имеются данные, аналогичные рассмотренным в тренировочном примере (n=21, y – потребление, х – доходы), для которых рассчитано уравнение регрессии и другие характеристики, необходимые для их полного анализа с помощью парной регрессии и корреляции.

Ниже приведены результаты расчетов (рис.12) и (рис.13).

Описательные статистики рассчитаны отдельно:

=5,1,

=5,1,  =4,95, Sx=2.1, Sy=1,4.

=4,95, Sx=2.1, Sy=1,4.

Рис. 13. Уравнение парной регрессии для примера

Рис. 14. График остатков для примера

Выписать уравнение регрессии и провести полный анализ его точности в соответствии с рассмотренным тренировочным примером.

Проверить равенства:  =

=  =

=  и прокомментировать их смысл.

и прокомментировать их смысл.

Прокомментировать смысл коэффициента регрессии (склонность к потреблению), рассчитать мультипликатор и коэффициент средней эластичности и привести их содержательный анализ.

Показать, что Vx>Vy и прокомментировать это знаком при свободном члене уравнения простой линейной регрессии.

Охарактеризовать тесноту линейной корреляционной связи на основе шкалы Чеддока.

Выборочный коэффициент Дарбина – Уотсона для этого уравнения равен 1,54. Используя данные тренировочного примера (та же размерность задачи) проверить остатки на автокорреляцию и сделать вывод.

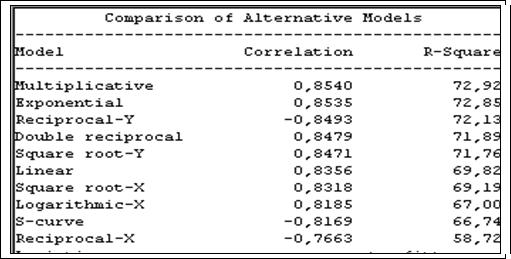

Сравнительный анализ моделей для рассмотренных данных показал следующее (рис.15):

Рис. 15. Сравнительный анализ моделей

Мультипликативная и экспоненциальная модели следующие:

Рис. 16. Мультипликативная модель

Рис. 17. Экспоненциальная модель

Выписать уравнения этих моделей, охарактеризовать их точность на основе данных рис. 15 и дать смысл их параметров (в пределах рассмотренного в тренировочном примере) и указать наиболее точное из них.

Решение

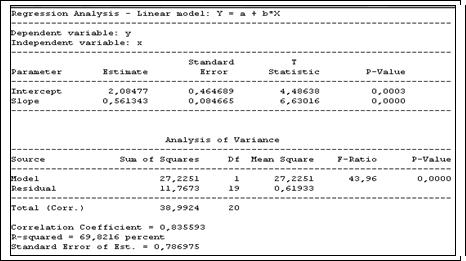

Уравнение линейной регрессии (для результатов расчетов, приведенных на рис. 13) имеет вид: у = 2,085 + 0,561* х + е.

F=43,96, а расчетный уровень ее значимости равен нулю (p-Value = 0,0000), следовательно уравнение парной линейной регрессии является значимым.

Проверка значимости коэффициента парной регрессии аналогична проверке значимости уравнения регрессии в целом и статистика Стьюдента для этой проверки равна корню квадратному из статистики Фишера (или t2 =F): 6,630162 =43,96. Следовательно, коэффициент регрессии значимо отличен от нуля.

Коэффициент регрессии в уравнении у = 2,085 + 0,561* х показывает, что из каждой тысячи рублей дохода на потребление расходуется 561 руб., а 439 руб. (1000-561=439) сберегаются.

Величина мультипликатора равна 1/(1-b)=1/(1-0.561)=1/0.439=2.278. Это означает, что при дополнительном инвестировании 1 тыс. руб. в перспективе, будет получен дополнительный доход в размере 2,278 тыс. руб.

Свободный член уравнения регрессии: а=2,085>0. Это означает, что в анализируемом примере расходы (y) изменяются менее интенсивно, чем доходы (x).

Рассчитаем коэффициенты вариации для переменных х и y.

Vx=  =2,1*100/5,1=41,176 (%)

=2,1*100/5,1=41,176 (%)

Vy=  =1.4*100/4.95= 28.283(%)

=1.4*100/4.95= 28.283(%)

Vx=41.176>Vy=28.283, что еще раз подтверждает, что в примере расходы (y) изменяются менее интенсивно, чем доходы (x).

Коэффициент средней эластичности равен:

Э=0,561*5,1/4,95=0,578

Следовательно, в рассматриваемом примере при изменении доходов на 1% расходы изменятся в среднем на 0,578%.

Коэффициентом корреляции равен 0,836 и в соответствии со шкалой Чеддока можно сказать, что теснота этой связи является высокой.

Рассчитаем значение статистики Стьюдента для проверки гипотезы о том, что коэффициент корреляции равен нулю:

6,630148

6,630148

6,630162 =43,96.

Таким образом, что в случае парной регрессии значение статистики Стьюдента для проверки гипотезы о том, что коэффициент корреляции равен нулю совпадет со статистикой Стьюдента для проверки гипотезы о равенстве нулю коэффициента регрессии, а ее квадрат равен значению критерия Фишера для проверки гипотезы о значимости уравнения регрессии в целом.

Коэффициент детерминации равен 69,82%, следовательно, в анализируемом примере изменение потребительских расходов 69,82% зависит от изменения доходов, а остальные 30,18% (100-69,82=30,18) изменения потребительских расходов зависят от не учтенных в модели факторов.

Стандартная ошибка оценки по регрессии равна 0,79, и это означает, что, оценивая потребительские расходы по заданной величине доходов по данному уравнению регрессии, мы в среднем ошибаемся на величину 0,79.

Выборочный коэффициент Дарбина – Уотсона для этого уравнения равен 1,54, а табличные значения равны: dl=1,22, du=1,42 (см. приложения).

Имеем:

_______ dl _____ du _____4-du ______4-dl _________

0 1,22 1,42 2,58 2,78 4

Итак, вычисленное значение статистики Дарбина – Уотсона попало в область между du и 4-du, что означает отсутствие автокорреляции в остатках. Следовательно, в анализируемом примере остатки являются случайными величинами, как того и требует МНК.

Результаты расчетов, приведенные на рис. 15, что наилучшими моделями для рассматриваемых данных о потребительских расходах являются степенная и экспоненциальная, т.к. эти модели характеризуются наибольшими значениями коэффициента корреляции (0,8540 и 0,8535, соответственно) и коэффициента детерминации (72,92 % и 72,85%, соответственно).

Уравнение степенной модели: y=0,737*х0,535

Уравнение экспоненциальной модели: y=e0,998+0.111*x

Оба этих уравнения являются статистически значимыми, т. к. значения p-value для статистики Стьюдента, рассчитанной для проверки значимости параметра b равны нулю. Коэффициенты корреляции в обоих моделях попадают в интервал от 0,7 до 0,9, что свидетельствует о высокой силе связи между признаками х (доходы) и y (потребительские расходы).

Коэффициент детерминации для степенной модели равен 72,92 %, следовательно в этой модели 72,92 % вариации признака y (потребительские расходы) объясняются изменением признака х (объем доходов), а остальные 27,08% (100-72,92=27,08) изменений потребительских расходов зависят от не учтенных в модели факторов.

Коэффициент детерминации для экспоненциальной модели равен 72,85 %, следовательно, в этой модели 72,85 % вариации признака y (потребительские расходы) объясняются изменением признака х (объем доходов), а остальные 27,15% (100-72,85=27,15) изменений потребительских расходов зависят от не учтенных в модели факторов.

Таким образом, уравнение степенной регрессии объясняет несколько большую долю вариации объемов потребительских расходов (Y) вариацией объемов доходов (х). С этой точки зрения уравнение степенной регрессии следует признать более точным, чем уравнение экспоненциальной регрессии.

В уравнении степенной регрессии: y=0,737*х0,535 параметр a=0.737 означает, что уровень автономных потребительских расходов (не зависящих от объема располагаемых доходов) равен 0,737 руб., а параметр b=0.535 означает, что при увеличении доходов на 1% руб. объем потребительских расходов в среднем увеличится на 0,535 %.