2017-11-01

2017-11-01 1253

1253Кумулятивный подход схож с методом оценки капитальных активов (CAPM). К основе в виде ставки доходности по безрисковым ценным бумагам, прибавляются дополнительные премии за риск инвестирования в конкретные проекты. Но кумулятивный метод не требует использования коэффициента бета.

Вместо этого кумулятивная модель предполагает использование в расчетах премии за риск инвестирования в отрасль, которая компенсирует отсутствие коэффициента бета. Данные о рисках различных отраслей и соответствующих премиях можно найти в ежегоднике Ibbotson Associates.

Рассмотрим расчет ставки доходности на собственный капитал:

RE – стоимость привлечения собственного капитала

Rf – безрисковая ставка

Rm – средняя доходность рынка, на котором оцениваемая компания

(Rm - Rf) – премия за риск вложений в акции

Ri – риск вложений в отрасль

C1 – страновой риск

C2 – риск за малый размер компании

C3 – специфический риск, свойственный оцениваемой компании

Если же оцениваемая компания является непубличной и невозможно подобрать публичные компании аналоги, можно воспользоваться результатами микроэкономического и финансового анализа.

Таблица 5.2

Расчет ставки дисконтирования методом кумулятивного построения

| Безрисковая ставка | |

| Ключевая фигура в руководстве, качество руководства | 0-5 |

| Размер компании | 0-5 |

| Финансовая структура | 0-5 |

| Диверсификация производственная и территориальная | 0-5 |

| Диверсификация клиентуры | 0-5 |

| Доходы: рентабельность и прогнозируемость | 0-5 |

| Прочие особенные риски | 0-5 |

Кумулятивный способ расчета ставки дисконтирования применяется при следующих условиях:

1. Фондовый рынок не достаточно развит

2. Акции компании не общаются на рынке

3. Предприятие-аналог найти сложно.

Можно выделить следующие преимущества данного способа:

1. Независима от уровня развития фондового рынка

2. Опирается на реальное состояние предприятия

3. Не требует для выведения ставки дисконта сложной математической или статистической формулы

Вместе с тем у кумулятивного способа расчета ставки дисконтирования имеются следующие недостатки:

1. Перечень факторов риска концентрирует внимание аналитика только на названных факторах

2. Значения факторов риска рассчитаны конкретным исследователем на конкретном рынке

3. Отсутствие конкретных методов анализа важнейших факторов риска

Данные недостатки можно преодолеть:

Первая проблема преодолевается путем глубокого анализа отдельных отраслей, в ходе которого выявляются их специфические особенности и определяется круг наиболее важных, с точки зрения отраслевых специалистов, факторов риска, скрывающихся в разделе «прочее».

Кроме того, необходимо проанализировать, каким образом рынок оценивает тот или иной фактор риска и разработать методы анализа риска.

Рассмотрим основные факторы, учитывающиеся в методе кумулятивного построения.

Размер компании.

Фактор риска, связанный с размером компании, заключается в том что относительно небольшие фирмы дают более неустойчивую динамику развития, чем их крупные отраслевые конкуренты. В связи с этим инвесторы, как правило, требуют дополнительную норму дохода для покрытия риска размера. Для определения надбавки за риск величина чистых активов компании и её выручка на 01.01.2014г. сопоставлялась с аналогичным показателями компаний, функционирующих в данной отрасли. В результате такого сопоставления была определена надбавка за риск в размере 3,05%

Таблица 5.3

Премия за риск по фактору размер компании

| Размер чистых активов млн дол. | Премия за риск, % |

| 0,5 1,5 2,5 3,5 4,5 |

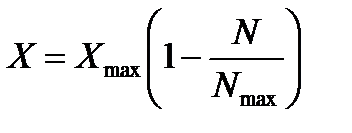

Формула расчета премии за риск:

, где

, где

Х – искомый уровень премии за риск компании;

Хмах – максимальный размер премии;

N – величина чистых активов компании (по балансовой стоимости);

Nmax – средняя величина чистых активов крупнейших в стране компаний.

Таблица 5.4

| № | Наименование предприятия | Чистые активы компании, руб. | Выручка, руб. |

| ОАО «Северсталь» | 656 983 | 1 369 663 | |

| ОАО «Носта» | 105 715 | 246 515 | |

| ОАО «НТМК» | 74 954 | 382 937 | |

| ОАО «Мечел» | 57 156 | 304 090 | |

| ОАО «Таганрогский МЗ» | 63 674 | 78 877 | |

| ОАО «Перовоуральский новотрубный завод» | 50 679 | 76 450 | |

| Оцениваемая компания | 88 361 | 409 619 | |

| Медианное | 74 954 | 304 090 | |

| Среднее | 156 789 | 409 736 | |

| Премия за риск | 3,591 | 2,501 | |

| Общая премия за риск | 3,05 |

Финансовая структура корпорации характеризуется несколькими показателями:

a) Показатель зависимости компании от внешних инвесторов – коэффициент концентрации собственного капитала, рассчитываемый как отношение величины собственного капитала (за вычетом убытков отраженных в активе баланса) к общей величине денежных средств (валюте баланса).

b) Показатель текущей ликвидности, определяемый как отношение текущих активов к текущим пассивам компании.

При расчете премии за риск: величина показателя рассматриваемой компании сравнивалась со средним значением по ряду, при этом за середину рискового диапазона (2,5% =(0-5%)/2) было взято как раз среднее значение показателя.

В качестве показателей финансовой структуры корпорации можно использовать:

· Соотношение заемных и собственных средств (или доля заемных средств в пассиве баланса)

· Соотношения дебиторской и кредиторской задолженности

· Коэффициент текущей ликвидности (отношение текущих активов к текущим обязательствам)

· Коэффициент абсолютной ликвидности;

· Доля долгосрочной задолженности в пассиве

· Доля долгов бюджету в пассиве (или общей сумме задолженности)

· Стоимость заемных средств (отношение расходов на выплату процентов по полученным кредитам и займам к сумме долгосрочных и краткосрочных кредитов и займов)

· Коэффициенты покрытия

При выборе коэффициентов необходимо ограничиться теми, которые в меньшей степени пересекаются. Вбираются по одному показателю из трех групп: общая структура капитала, покрытие (зависимость от) процентных платежей

Для сравнения выбраны четыре финансовых коэффициента, характеризующих три стороны финансового состояния компании:

• Способность расплатиться в краткосрочном периоде – показатель текущей ликвидности

• Достаточность покрытия всех заемных средств собственными – доля собственного капитала в средствах компании

• Степень влияния процентных платежей на финансовую устойчивость компании – отношение прибыли и амортизации к себестоимости

• Доля процентов по кредитам в себестоимости

В качестве базового подхода к анализу диверсификации клиентуры целесообразно использовать метод концентрации. В основе метода лежит расчет совокупности коэффициентов концентрации, используемых для определения степени монополизированности рынка. Коэффициент концентрации показывает: какая доля выручки приходится на определенное число крупнейших потребителей. Зная максимальный уровень премии, можно составить несколько расчетных матриц, каждая из которых будет уточнять уровень премии. Итоговая величина премии за риск диверсификации клиентуры будет выводиться как средневзвешенная по результатам всех таблиц.

Диверсификация производственная и территориальная диверсификация

Равнозначные доходы должны поступать от различных сфер бизнеса, имеющих отрицательную корреляцию. При низкой диверсификации доходов компании инвесторы склонны получать повышенную норму дохода.

При определении границ рынка рекомендуется учитывать следующие факторы

n Возможность перемещения спроса между территориями, предположительно входящими в единый географический рынок, то есть:

1. Доступность транспортных средств для перемещения покупателя к продавцу;

2. Незначительность (в пределах 5% от стоимости товара)

n Возможность перемещения товара между территориями, предположительно входящими в единый географический рынок, то есть:

1. Незначительность (25%) дополнительных издержек на транспортировку товара от продавца к покупателю

2. Сохранность уровня качества и потребительских свойств товара а процессе транспортировки

3. Отсутствие на данной территории административных ограничений на ввоз и вывоз товара

4. Сопоставимый уровень цен на соответствующие товары внутри границ этого рынка.

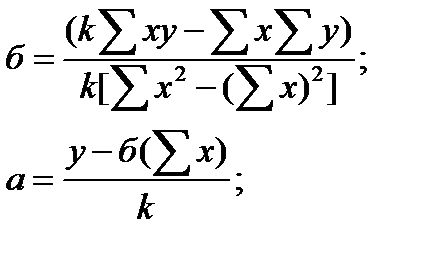

Для определения линии тренда, как правило, используют уравнение прямой: y= a + бx,

Х – номер наблюдения по порядку (1,2,3…);

у - значение дохода;

К - количество наблюдений (номер последнего наблюдения).

Таблица 5.5

Расчет премии за товарную диверсификацию

| В млн. руб. | Товарная диверсификация | |||||

| продукция | Средняя доля | Коэффициент корреляции | ||||

| Прокат | 9 248 | 75,47 | 9 520 | 69,78 | 72,62 | 1,000 |

| Проволока | 6,06 | 6,43 | 6,25 | -0,064 | ||

| Чугун | 0,40 | 0,43 | 0,42 | -0,006 | ||

| Литая заготовка | 4,23 | 1 242 | 9,10 | 6,67 | -0,857 | |

| КХП | 1 310 | 10,69 | 1 560 | 11,43 | 11,06 | -0,132 |

| Прочая продукция | 3,15 | 2,82 | 2,99 | 0,059 | ||

| Итого | 12 254 | 13 643 | 0,652 | |||

| премия | 1,63 |

Таблица 5.6

Соотношение величины риска и процентного распределения внутреннего потребления и экспорта

| Соотношение 2 факторов, в % | Величина риска (при диапазоне 0 – 5 %) |

| 100х0 | |

| 90х10 | |

| 80х20 | |

| 70х30 | |

| 60х40 | |

| 50х50 |

Чтобы вывести единую премию по диверсификации, была взята средневзвешенная величина двух полученных премий (¾ товарной диверсификации) – 1,93%