2017-11-01

2017-11-01 1302

1302Заемный капитал может быть привлечен в виде долговых ценных бумаг (векселя, облигации), а также в виде кредита от банков и займа от некоммерческой организации.

Затраты на привлечение заемного капитала dD принимаются к расчетам в размере требуемых потенциальными кредиторами ставок. Наиболее простой способ определения требуемой ставки – анализ фактических величин процентных платежей и прочих затрат на привлечение заемного капитала, полученного от независимых кредиторов.

При расчете стоимости заемного капитала необходимо помнить о различиях номинальной и эффективной ставок доходности - например, комиссии банков за выдачу кредитов в некоторых отраслях экономики поднимают эффективную ставку на 1-1,5%, а для целей оценки рыночной стоимости бизнеса должна учитываться именно эффективная ставка

В случае если заемный капитал привлечен в форме долговых ценных бумаг ставка принимается равной показателю «доходность к погашению» (YTM, yield to maturity) на дату расчета.

В случае если данная компания не выпускала ценные бумаги и не имеет кредитов от независимых институтов, однако ее кредитный рейтинг определялся рейтинговыми агентствами, целесообразно скорректировать ставки привлечения заемных средств другими компаниями отрасли, в зависимости от различий рейтинга.

Еще один способ определения рыночной ставки процента за пользование заемными средствами для компаний, не обладающих кредитным рейтингом и не получавших займов от независимых сторон – это самостоятельное определение возможного рейтинга на основе финансового анализа отчетности.

Рыночная стоимость заемного капитала определяется путем составления денежного потока с применением, фактических отчислений и поступлений от финансовой деятельности и определенной ранее рыночной ставки дисконтирования.

В случае, если долг представлен ценными бумагами с постоянным уровнем платежей, стоимость долга можно посчитать по формуле:

, где

, где

AIE (annual interest expenses), величина ежегодного процентного платежа

Current YTM –текущая доходность к погашению

Maturity – срок, оставшийся до погашения ценной бумаги.

На практике можно столкнуться с необходимостью оценки бизнеса, обладающего привлеченными средствами, не отвечающими какому-либо из требований предъявляемых к заемному капиталу (возвратности, срочности или платности, а также предоставлении ссуды в денежной форме), в частности:

· обязательства, фактически возвращаемые в виде, отличном от денежной формы;

· не предполагающие оплаты их использования (такие, как займы, предоставленные аффилированными организациями).

Необходимо отметить, что эти формы также не соответствуют требованиям к долевому участию в собственном капитале (владение бумагами не дает права участия в управлении компанией).

Влияние на стоимость таких обязательств определяется как затратами на их привлечение в качестве заемного капитала, так и степенью неопределенности, связанной с вероятностным характером выплат.

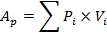

Для целей определения рыночной стоимости таких обязательств целесообразно применение изложенного ниже алгоритма. Определить основные моменты возможного изменения стоимости в течение предполагаемого срока жизни обязательства. Для выявленных временных точек рассчитывается вероятность изменений в соответствии с рассматриваемыми сценариями и стоимость, к которой приведет реализация каждого из сценариев (в случае если точек возможного изменения стоимости много процедура повторяется). Таким образом, составляется «дерево» событий, каждая «ветвь» которого имеет вероятность. После взвешивания результатов в соответствии с вероятностями определяется будущая стоимость обязательства. В виде формулы метод представлен ниже:

V – стоимость элемента заемного капитала,

Vd – стоимость инструмента как долгового;

Ap – поправка на вероятностный характер потоков от элементов квазизаемного капитала;

Pi – вероятность погашения способом, отличным от определенного в соответствии с требованиями к займам (наличие возврата, срочность и т.д.);

Vi – стоимость в случае погашения i-м способом соответственно.

При определении вероятностей целесообразно учесть следующие факторы:

• характеристики рассматриваемого элемента долгосрочного капитала, выявление степени его соответствия требованиям к элементам заемного капитала;

• изменение ситуации в отрасли, прогноз инвестиций и исторически сложившуюся структуру их финансирования, определяющие потребность в привлечении заемного капитала;

• изменения объема выдачи банковских кредитов нефинансовым организациям;

• изменения ситуации на международных рынках долгового финансирования (если у оцениваемой компании есть возможность привлечения средств из зарубежных источников).

К обязательствам, фактически возвращаемым в виде, отличном от денежной формы, как правило, относятся векселя, выданные вместе с обязательствами по передаче активов компании через промежуток времени, совпадающий с датой истечения срока по векселю. Компании используют данную схему для того, чтобы быстро получить доход от продажи активов, если актив юридически не может быть продан быстро (недостроен, находится в залоге и т.д.).

Схема предполагает заключение предварительного договора на продажу актива и параллельный выкуп векселя компании-продавца на сумму будущей сделки. Даты предполагаемой юридической продажи и истечения срока по векселю должны совпадать, и тогда стороны меняются активами и проводят зачет встречных требований.

Влияние на стоимость компании обусловлено соотношением роста стоимости актива и стоимостью векселя, т.е. в случае падения стоимости актива векселедержатель может попытаться вернуть деньги по векселю, выплатив неустойки, предусмотренные предварительным договором купли-продажи актива. Таким образом, в периоды экономической нестабильности нужно учесть опционный характер потоков от такой сделки.

В случае с бесплатными заемными средствами применяется средняя ставка для заемных средств, предоставленных на схожих условиях, так как одной из предпосылок проведения оценки рыночной стоимости является возможный переход прав на компанию в другому лицу, т.е. аффилированная компания может перестать быть аффилированной. Также могут быть учтены неустойки, включенные в договор займа для случаев изменений условий займа в одностороннем порядке.