2017-11-01

2017-11-01 1920

1920Прогнозирование расходов при моделировании денежного потока может осуществляться укрупненно и детально.

Укрупненный подход подразумевает построение прогноза себестоимости путем использования информации о доле переменных затрат в выручке компании и условно-фиксированной величины постоянных затрат. Рост переменных затрат прогнозируется пропорционально росту выручки. Рост постоянных затрат возможен в том случае, когда ожидается резкое увеличение объема реализации в натуральном выражении и как следствие рост затрат на рекламу, аренду и т.п.

Детальный подход, подразумевает определение себестоимости произведенной и реализованной продукции по элементам затрат. Так же во внимание принимаются варианты условий поставок продукции и услуг.

Как правило при использовании детального подхода при построении прогноза затрат, выделяются наиболее значимые затраты (т.е. те затраты, которые занимают наибольший удельный вес в себестоимости), по которым проводится детальный анализ и строится прогноз.

В качестве наиболее значимых статей затрат могут быть названы:

¨ Сырье и материалы;

¨ Топливо;

¨ Энергия;

¨ Заработная плата;

¨ Отчисления на социальные нужды;

¨ Амортизация основных средств;

¨ Прочие затраты.

Итоговый расчет себестоимости осуществляется путем суммирования спланированных затрат компании, при этом, так же строятся пессимистический, оптимистический и наиболее вероятный сценарии развития).

Анализ и прогнозирование инвестиций как составной части денежного потока включает в себя анализ и прогноз трех основных компонентов:

¨ собственного оборотного капитала;

¨ капиталовложений;

¨ потребности в финансировании из внешних источников, т.е. кредитов и займов.

После построения прогнозных балансов, определяется Собственный оборотный капитал для каждого прогнозного года, затем на основании полученных данных рассчитывается изменение собственного оборотного капитала, которое фиксируется в денежном потоке.

Капитальные вложения планируются исходя из информации, предоставленной компаниями, либо на основании информации, полученной при проведении финансового анализа.

Проведение полномасштабной реконструкции производственных мощностей может привести к резкому оттоку денежных средств и, как следствие, снижению стоимости бизнеса до момента начала окупаемости инвестиций.

Прогноз изменения долгосрочной задолженности осуществляется на основе анализа текущей кредитной истории компании, изучения представленных кредитных договоров, и на основании полученной информации по планируемому привлечению заемных средств из внешних источников.

Одним из наиболее сложных, ответственных и в то же время интересных является этап оценки связанный с определением ставки дисконтирования.

С математической точки зрения ставка дисконтирования - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости компании.

В экономическом смысле в роли ставки дисконтирования выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки. Вследствие риска, связанного с получением будущих доходов, ставка дисконтирования должна превышать безрисковую ставку и обеспечивать премии за все виды рисков, сопряженных с инвестированием в оцениваемую компанию.

Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется в качестве базы для оценки.

Для модели денежных потоков для собственного капитала используются метод кумулятивного построения, основанный на экспертной оценке премий за риск, связанный с инвестированием в конкретную компанию, и модель оценки капитальных активов (САРМ), основанная на анализе массивов информации фондового рынка об изменении доходности свободно обращающихся акций. Для модели денежного потока для всего инвестированного капитала ставка дисконтирования рассчитывается по модели WACC – средневзвешенной стоимости капитала.[67]

Расчет величины стоимости компании в постпрогнозный период -следующий этап расчета стоимости бизнеса.

Определение стоимости компании в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы компании стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Расчет стоимости бизнеса в постпрогнозный период осуществляется различными способами, в частности с помощью модели Гордона, метода чистых активов или метода ликвидационной стоимости (если предполагается ликвидация компании по окончании прогнозного периода). Наибольшей популярностью пользуется модель Гордона.

Данный способ предполагает капитализацию величины остаточной или терминальной стоимости. При этом коэффициент капитализации определяется как разница между ставкой дисконтирования и долгосрочными темпами роста.

Модель Гордона основана на следующих допущениях:

1). Прогнозный период должен продолжаться до тех пор, пока темпы роста компании не стабилизируются.

2). Величина износа и капиталовложений в остаточный период равны между собой.

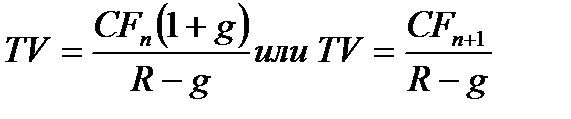

Расчетная формула определения стоимости компании в постпрогнозный период имеет вид:

где ТV - остаточная стоимость компании в постпрогнозный период или терминальная стоимость;

CFn - денежный поток в последний год прогнозного периода;

CFn+1 – денежный поток в первый год постпрогнозного периода;

g - ожидаемые долгосрочные темпы роста компании в постпрогнозный период; планируются с учетом роста денежных потоков за последние два года прогнозного периода (в период их стабилизации);

Полученная таким образом остаточная стоимость компании в постпрогнозный период (Vост) дисконтируется на момент окончания прогнозного периода, т.е. на конец года по ставке дисконтирования, рассчитанной для данной компании[68].

Расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а так же их суммарного значения.

Предварительная величина рыночной стоимости оцениваемой компании состоит из двух составляющих:

1). Текущая стоимость денежных потоков в течение прогнозного периода.

2). Текущая стоимость стоимости компании в постпрогнозный период.

Текущая стоимость будущих доходов определяется по фактору «текущей стоимости единицы» на середину периода при ежегодном начислении процентов по определенной ставке дисконтирования и времени получения дохода.

Поскольку денежные потоки большинства компаний формируется равномерно в течение всего года, поскольку при дисконтировании денежных потоков применяется фактор текущей стоимости на середину периода, рассчитанный по формуле:

где [PV]an - фактор текущей стоимости единицы (на середину периода), используемый при дисконтировании денежных потоков;

n - период (в годах) до момента получения денежных потоков.

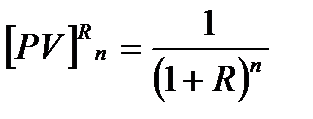

Текущая стоимость остаточной стоимости компании в постпрогнозный период рассчитывается по той же ставке дисконтирования, что применяется для дисконтирования денежных потоков прогнозного периода. Дисконтирование стоимости компании в постпрогнозный период к ее текущему значению производится по фактору текущей стоимости на конец последнего прогнозного года по формуле:

где [PV]Rn - фактор текущей стоимости единицы (на конец периода), используемый при дисконтировании стоимости компании в постпрогнозном периоде;

n - период до конца прогнозного периода (например 5 лет).

Рыночная стоимость бизнеса оцениваемой компании до внесения поправок определяется как сумма текущих стоимостей денежных потоков и текущей стоимости компании в постпрогнозный период.

Расчет обоснованной величины стоимости бизнеса методом дисконтированных денежных потоков определяется с учетом заключительных поправок

Полученная вышеприведенным способом рыночная стоимость оцениваемой компании представляет собой величину стоимости, рассчитанную на основе текущей (прогнозируемой) производственной деятельности. Она не включает стоимость избыточных (неоперационных) активов, которые не принимают участия в формировании денежного потока. Эти активы подлежат отдельной оценке, результат которой затем должен быть прибавлен к величине предварительной стоимости бизнеса, полученной путем дисконтирования денежных потоков от текущей (прогнозируемой) производственной деятельности.

Так же, если компания имеет избыточный собственный оборотный капитал, его величина прибавляется к стоимости бизнеса. В случае недостатка собственного оборотного капитала бизнеса капитала уменьшается на соответствующую величину.

Таким образом, после определения предварительной величины стоимости собственного капитала оцениваемой компании для получения окончательной величины его рыночной стоимости вводятся перечисленные выше поправки.

Достаточно часто возникает необходимость корректировки стоимости комапниина величину неоперационных активов.

К неоперационным активам относятся объекты, не планируемые к использованию (например, непрофильные активы), объекты не завершенные строительством, а так же объекты социальной сферы, планируемые к перепрофилированию и продаже и т.п. Данные об этих активах могут быть получены на основании Финансового анализа в блоке Производство.

В качестве корректирующей величины можно использовать либо остаточную стоимость, приведенную на дату оценки вышеуказанных активов, либо рыночную стоимость указанных объектов.

Поправка на избыток (дефицит) собственного оборотного капитала (СОК) определяется как разница между фактической величиной СОК (рассчитанной по данным бухгалтерской отчетности компании на последнюю отчетную дату без учета дебиторской задолженности, не реальной к взысканию, а так же мораторной кредиторской задолженности) и требуемой величиной (рассчитанной по планируемым показателям оборачиваемости).

Окончательная рыночная стоимость бизнеса определяется как средневзвешенная величина результатов, полученных при его оценке по пессимистическому, наиболее вероятному и оптимистическому сценариям развития компании в прогнозный период.

Метод дисконтирования денежных потоков можно применять практически при оценке любой корпорации или ее бизнес-подразделения. Однако, если оцениваемый бизнес демонстрирует завидное постоянство финансовых результатов и, следовательно, денежных потоков, процедуру оценки можно упростить за счет модификации дисконтирования в капитализацию.

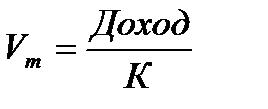

Капитализация – это превращение денежного потока в стоимость путем деления или умножения (чаще деления) рассчитанной величины потока дохода на коэффициент капитализации или мультипликатор.

Базовые формулы:

где, Vm - оцениваемая стоимость

Д – доход

Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которой рассчитывается рыночная стоимость компании.

существующие на практике множество методов капитализации дохода компании различаются в зависимости от используемых для расчета (видов) дохода и фактора, на который делятся или умножаются эти доходы. Так, например, можно выделить:

¨ капитализацию чистого дохода (до налогообложения, выплаты процентов и капитальных затрат)

¨ капитализацию чистого дохода (после налогообложения, выплаты процентов и капитальных затрат)

¨ капитализацию фактических дивидендов

¨ капитализацию потенциальных дивидендов.

При расчете чистого дохода важно правильно выбрать период времени, за который производятся расчеты.

Особое внимание следует обращать на сопоставимость используемых показателей.

Капитализируемой базой чаще всего является скорректированная прибыль компании, тем не менее, в практике иногда используется выручка, либо прибыли до налогообложения.

Показатель чистой прибыли обычно используется для оценки компаний, в активах которых преобладает быстроизнашивающееся оборудование.

Следующий важный вопрос, который возникает при расчете чистого дохода – выбор способа его расчета. Простейшим способом является расчет чистого дохода по формуле средней арифметической. Более точно рыночную стоимость обычно удается рассчитать в случае определения чистого дохода по формуле средневзвешевания или тренду.

Если в динамике показателя чистого дохода за выбранный ретроспективный период не прослеживается какой-либо четкой тенденции, то базовый показатель чистого дохода компании может быть получен как среднеарифметическая за этот период.

Если же аналитик считает, что для прогноза будущих чистых доходов наиболее важными являются чистые доходы за последние периоды, то он использует весовые коэффициенты.

Пример:

| ЧД | Вес. коэфф. | |

| 30 тыс. | =30 | |

| 34 тыс. | =68 | |

| 37 тыс. | =111 | |

| 41 тыс. | =164 | |

| 44 тыс. | =220 | |

| =593 |

Средневзвешенный чистый доход равен 593: 15 = 39,5 тыс.

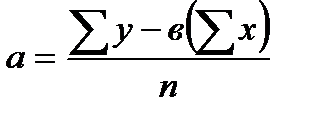

Если предполагается, что тенденция динамики чистого дохода сохранится и на перспективу, то его величина определяется на основе тренда. Для этого используется уравнение трендовой прямой у = а + в ´ х

где, у – чистый доход в i – ом году

х – вес i – го года

а и в – к/ф, который рассчитывается

n – число периодов наблюдения

В некоторых случаях для оценки компаний используется объем валовой выручки. Он чаще всего применяется для определения рыночной стоимости бизнеса в сфере услуг.

Иногда для оценки акционерных обществ используется капитализация дивидендов. Этот метод предпочтителен для миноритарных акционеров или держателей привилегированных акций. Для акционеров, обладающих контрольным пакетом, предпочтительнее использование для определения рыночной стоимости компании капитализации чистого дохода. В качестве коэффициента капитализации может быть использована:

1. Норма прибыли, скорректированная на уровень риска;

2. Ставка капитализации по сопоставимым компаниям

6.3. Методы оценки, основанные на анализе рынков

Краткая характеристика сравнительного подхода к оценке бизнеса (собственного капитала корпорации)

| Сравнительный подход к оценке бизнеса (собственного капитала корпорации) базируется на предположении, что стоимость собственного капитала определяется величиной, за которую компания может быть продана при наличии достаточно сформированного рынка. |

В соответствии с Федеральным стандартом оценки №1 « Общие понятия оценки, подходы к оценке и требования к проведению оценки»сравнительный подход это совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами, в отношении которых имеется информация о ценах. Объектом-аналогом для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход базируется на принципах замещения, который предполагает, что разумный потенциальный инвестор не заплатит за объект больше минимальной цены, за которую может быть приобретен аналогичный объект. Другими словами наиболее вероятной стоимостью оцениваемого бизнеса может быть реальная цена продажи сходной компании, зафиксированная рынком.

Сравнительный подход предполагает, что рынок сам устанавливает цену для оцениваемого объекта тем же самым образом, что и для сопоставимых, конкурентных объектов-аналогов, недавно проданных в сходном сегменте рынка. Однако метод требует тщательного отбора сопоставимых продаж и анализа ценообразующих факторов, таких как соотношение спроса и предложения на данный вид бизнеса, уровень риска, перспективы развития отрасли, конкретные особенности компании и многое другое.

Стоимость собственного капитала компании оценивается на основе использования двух блоков информации:

1. Внешний блок: данные по сходным компаниям (цена и ценообразующие параметры),

2. Внутренний блок: данные по оцениваемой компании.

Использование рыночной информации является отличительной особенностью и основным инструментом сравнительного подхода, однако два других подхода – доходный и затратный – также используют информацию рынка. В доходном подходе, исходя из данных рынка, определяется ставка дисконтирования, инфляция, темпы роста в постпрогнозный период и др. В затратном подходе, требующем определения рыночной стоимости всех активов и обязательств компании, расчеты основываются на рыночной стоимости материалов, выполняемых работ, экономическом износе, рыночной стоимости заемных средств.

Однако, поскольку сравнительный подход основан на прямом сравнении оцениваемого объекта с аналогичными объектами на рынке, именно этот подход называют часто рыночным. Сравнительный подход при наличии качественной информации позволяет получить хорошие и наглядные результаты оценки стоимости.

В арсенале сравнительного подхода имеется три метода, основное отличие которых состоит в используемой ценовой информации.

1. Метод компании-аналога или метод рынка капитала

2. Метод сделок или метод продаж

3. Метод отраслевых коэффициентов или метод отраслевых соотношений

| Метод компании аналога или метод рынка капитала основан на использовании цены одной акции, сформированной открытым фондовым рынком. |

В этом случае цена аналога не содержит премии за контроль, поэтому дает результат оценки на уровне капитализации, т.е. без премии за контроль, и метод применим для оценки миноритарных пакетов акций.

| Метод сделок или метод продаж ориентирован на цены сделок при слияниях и поглощениях, либо приобретении контрольного пакета акций. |

В этом случае цена аналога включает премию за контроль, поэтому дает результат оценки дает полную, 100%-ю стоимость собственного капитала, метод используется для оценки всего бизнеса, либо контрольного пакета акций.

| Метод отраслевых коэффициентов или метод отраслевых соотношений предполагает применение рекомендуемых устойчивых соотношений между ценой и финансовыми параметрами компании. |

Отраслевые коэффициенты рассчитываются на основе анализа соотношения между ценой собственного капитала и его важнейшими производственно-финансовыми показателями компании и интегрированы в достаточно простые формулы определения стоимости оцениваемого предприятия. Например, цена предприятия розничной торговли формируется следующим образом: [0,75 - 1,5] величины чистого годового дохода увеличивается на стоимость оборудования и запасов, которыми располагает оцениваемое предприятие.

Алгоритм методов сравнительного подхода к стоимостной оценке заключается в следующем. Выбирается недавно проданная организация, аналогичное оцениваемой компании, рассчитывается соотношение между рыночной ценой продажи предприятия-аналога и каким-либо его финансовым показателем (ценовой мультипликатор), рыночная стоимость собственного капитала оцениваемой компании определяется как произведение аналогичного финансового показателя на расчетную величину ценового мультипликатора.

Например, необходимо оценить предприятие, получившее в последнем финансовом году чистую прибыль в размере 500 млн. руб. Аналитик располагает достоверной информацией о том, что недавно была продана сходная компания за 4000 млн. руб., ее чистая прибыль за аналогичный период составила 400 млн. руб. По компании-аналогу рыночная цена превосходит чистую прибыль в 10 раз (4 000: 400 = 10). Следовательно, стоимость оцениваемой компании в 10 раз превышает ее чистую прибыль и составляет 500*10 =5 000 млн. руб.

Характеристика ценовых мультипликаторов

Ценовой мультипликатор является основным инструментом сравнительного подхода к оценке бизнеса. Правильное применение ценового мультипликатора требует понимания его экономической природы, порядка расчета и особенностей применения различных видов.

| Ценовой мультипликатор отражает соотношение между рыночной ценой компании и каким-либо показателем, характеризующим результаты его производственной и финансовой деятельности. В качестве таких показателей можно использовать не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие. Ценовой мультипликатор рассчитывается по всем аналогичным компаниям, а его величина, приемлемая для оцениваемой компании, определяется с учетом сравнения финансовых показателей. Для оценки рыночной стоимости оцениваемой компании выбранная аналитиком величина ценового мультипликатора используется как множитель к ее аналогичному показателю. |

Для расчета ценового мультипликатора необходимо:

1. Определить величину капитализации или рыночную стоимость собственного капитала компании аналога (числитель). Для этого рыночная цена акции аналогичной компании умножается на число акций в обращении. Это даст нам значение числителя в формуле. Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднюю величину между максимальной и минимальной ценой за последний месяц.

2. Вычислить необходимые финансовые показатели: прибыль, выручку от реализации, стоимость чистых активов и другие (знаменатель). В этом качестве может выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки.

Используемые виды ценовых мультипликаторов различаются в зависимости от используемой цены аналога (числителя), а также способа и единицы измерения финансовых показателей аналога (знаменателя).

Цена компании-аналога может быть представлена такими показателями как:

• Инвестированный капитал (Сумма собственного капитала и долгосрочных обязательств),

• Совокупный капитал (Сумма собственного капитала и совокупных обязательств).

В соответствии с выбранной единицей измерения рассчитывают стоимостные, выраженные в денежных единицах, и натуральные, как правило, отражающие физические объемы продаж. Например, годовой объем продажи цементного завода может быть измерен как в рублях, так и тоннах. Натуральные показатели дают хороший результат при условии производства моно продукции, а также помогает нивелировать влияние нестабильности цен.

Зарубежная практика предполагает вычисление мультипликаторов для сопоставимых компаний в течение трех финансовых лет: в текущем, прошлом и следующем прогнозном годах, при этом величина капитала во всех трех случаях будет одинаковой.

Особенности применения финансовых показателей для расчета мультипликаторов

Рассмотрим особенности расчета и использования ценовых мультипликаторов, наиболее часто применяемых для оценки бизнеса, с позиции используемых финансовых показателей (знаменателя).

Мультипликатор «Цена/выручка от реализации»; «Цена/физический объем»

Данный мультипликатор дает хорошие результаты при оценке предприятий малого бизнеса, сферы услуг (реклама, страхование, ритуальные услуги и т.д.), а также для оценки компаний, которые пока не прибыльны. Мультипликатор «Цена/выручка от реализации» не зависит от методов ведения бухгалтерского учета. Несомненным достоинством данного мультипликатора является его универсальность, которая избавляет от необходимости проведения сложных корректировок, применяемых при расчете мультипликатора «Цена/прибыль». Эти мультипликаторы обычно используются для оценки компаний, которые пока не прибыльны.

Если целью оценки является поглощение компании, то лучше ориентироваться на мультипликатор «Цена/выручка от реализации», так как он исключает возможность завышения результатов оценки за счет кратковременного роста прибыли, обеспечиваемого усилиями финансового менеджера. Однако, необходимо проанализировать сохранение объема выручки в будущем.

Особенность применения мультипликатора «Цена/выручка от реализации» заключается в том, что необходимо обязательно учитывать структуру капитала оцениваемой компании и аналогов. Если соотношение собственных и заемных средств существенно отличается, то оценку лучше проводить на основе рыночной стоимости инвестированного капитала.

Мультипликатор «Цена/физический объем» является разновидностью мультипликатора цена/выручка от реализации. В этом случае цена сопоставляется не со стоимостным, а с натуральным показателем, который может отражать физический объем производства, размер производственных площадей, количество установленного оборудования, а также любую другую единицу измерения мощности, например, мультипликатор числа абонентов, количества посетителей или просмотров страниц для интернет-компаний и т.д. Данный вид мультипликаторов предпочтителен, если уровень прибыли на вложенный капитал компаний-аналогов достаточно сопоставим. В противном случае, результаты оценки могут иметь большой разброс.

Мультипликатор «Цена/прибыль»

Данная группа мультипликаторов широко применяется, т.к. информация о прибыли оцениваемой компании и предприятий-аналогов является наиболее доступной. В процессе распределения выручки можно рассчитать следующие виды прибыли:

· Прибыль до уплаты процентов и налогов (EBIT)

· Прибыль до уплаты налогов (EBT)

· Чистая прибыль (Е)

· Прибыль до уплаты процентов и налогов, скорректированная на величину налога на прибыль корпорации (NOPAT)

Для расчета мультипликатора можно использовать величину прибыли, полученную в последний год перед датой оценки, среднегодовую величину прибыли, исчисленную за последние пять лет Основное правило - соблюдение идентичности используемого вида прибыли для аналога и оцениваемой компании.

Мультипликатор «Цена/прибыль до уплаты процентов и налогов» дает аналитику возможность проводить сравнение на основе реальной прибыли, генерируемой мощностями компаний. Важно при ее расчете осуществлять необходимые нормализующие корректировки на величину разовых и экстраординарных доходов и расходов.

Мультипликаторы «цена/чистая прибыль» и «цена/прибыль до уплаты налогов» при оценке корпораций будут давать идентичные результаты оценки, поскольку ставка налога на прибыль корпораций как привило единая.

Мультипликаторы «Цена/денежный поток»

Базой расчета мультипликатора «Цена/денежный поток» может служить любой показатель прибыли, увеличенный на сумму начисленной амортизации. Следовательно, аналитик может использовать несколько вариантов данного мультипликатора. Применения мультипликатора «Цена/денежный поток» является единственно возможным для оценки убыточных, либо малорентабельных компаний, а также при несоответствии фактического полезного срока службы основных фондов компании периоду амортизации, принятому в финансовом учете. Следует иметь ввиду, что при существенных различиях в уровне маржи оцениваемой компании и аналогов использование данного мультипликатора приводит, как правило, к переоценке компаний с низкой маржой и, следовательно, к занижению стоимости компаний с высокой маржой.

Применение различных видов мультипликаторов может давать различные по величине результаты стоимости собственного капитала. Для обоснования степени надежности и объективности того или иного вида мультипликатора учитывают экономические критерии.

Мультипликатор «Цена/денежный поток» корректен при оценке организаций, в активах которых преобладает недвижимость. Если компания имеет достаточно высокий удельный вес активной части основных фондов, более объективный результат даст использование мультипликатора «Цена/прибыль».

Мультипликатор «Цена/дивиденды».

Мультипликатор «Цена/дивиденды» целесообразно использовать, если дивиденды как в аналогах, так и в оцениваемой компании выплачиваются достаточно стабильно и поддаются прогнозированию.

Данный мультипликатор может рассчитываться как на базе фактически выплаченных дивидендов, так и на основе потенциальных дивидендных выплат. Под потенциальными дивидендами понимаются типичные фактические дивидендные выплаты сходных компаний.

Мультипликатор «Цена/балансовая стоимость»

Для расчета мультипликатора «цена/балансовая стоимость» в качестве финансовой базы используется балансовая стоимость либо всех, либо чистых активов аналогичных компаний на дату оценки или на последнюю отчетную дату.

Оптимальная сфера применения данного мультипликатора - оценка холдинговых компаний, либо оценка в случае необходимости срочной продажи крупного пакета акций, входящего в состав портфеля ценных бумаг оцениваемой компании.

Финансовой базой для расчета является либо величина чистых активов, либо полная стоимость активов оцениваемой компании и компаний-аналогов. Причем, за основу можно брать как информацию официальных балансовых отчетов компаний, так и скорректированную величину, полученную расчетным путем.

Мультипликаторы цен сделок с пакетами акций при слияниях и поглощениях компаний. При общем едином алгоритме применения данного мультипликатора имеется ряд особенностей.

Так аналоги отбираются по имеющейся информации о последних сделках продажи контрольного пакета акций, слияния и т.д. в том же сегменте, что и оцениваемая компания.

Цена аналога будет содержать премию за контроль, которую покупатель заплатил, чтобы получить контроль над приобретаемой компанией. Следовательно, результат оценки также включает в себя стоимость ожидаемой синергии оцениваемой компании, дает мажоритарную оценку, включающую премию за контроль над оцениваемой компанией. Таким образом, применение мультипликатора сделок, в отличие от мультипликаторов собственного и инвестированного капитала, не требует дополнительной корректировки на величину премии за контроль.

В российской практике мультипликатор сделок редко применяется в силу отсутствия качественной и достоверной информации о действительно сопоставимых сделках.