2017-11-01

2017-11-01 576

5761. Объяснить разницу неопределенности и риска

2. Как, помимо ставки дисконтирования, могут быть учтены риски при оценке бизнеса?

3. Дать определение структуры капитала.

4. Что выражается при помощи коэффициента бета в модели CAPM? Привести формулу расчета данного коэффициента.

5. Доходность каких ценных бумаг можно использовать для расчета безрисковой ставки? Каковы основные характеристики этих ценных бумаг?

6. Каким сроком обращения должна обладать ценная бумага для расчета безрисковой ставки доходности и почему?

7. Что представляет собой премия за риск вложений в акции?

8. Привести формулу определения доходности к погашению ценной бумаги.

9. Перечислить факторы, влияющие на величину коэффициента бета, свойственного акциям компании.

10. Привести формулу, очищающую коэффициент бета от влияния структуры капитала.

11. В каком случае применяется страновой риск?

12. Нужно ли применение валютного риска если ставка рассчитывается для дисконтирования реального денежного потока?

13. Чем обусловлено применение премии за риск вложений в малые компании?

14. В чем отличия кумулятивного способа построения ставки дисконтирования от CAPM?

15. В чем отличие эффективной процентной ставки по кредиту от номинальной?

16. Перечислить случаи применимости вероятностного подхода к определению рыночной стоимости заемного капитала.

Задачи

1. Определить ставку дисконтирования при нижеследующих условиях:

- безрисковая ставка доходности: 3%

- премия за риск вложений в акции: 5%

- коэффициент бета, свойственный компаниям отрасли, очищенный от влияния структуры капитала: 1,1

- доля заемных средств в структуре капитала: 40%

- эффективная ставка налогообложения: 20%

- ставка привлечения заемного капитала: 6%

- на предыдущих этапах проведения оценки были рассчитаны денежные потоки на совокупный капитал

2. Определить коэффициент бета для компании если:

- данные компаний-аналогов

| Коэффициент бета (факт) | Доля заемных средств | |

| Аналог 1 | 1,3 | 30% |

| Аналог 2 | 1,4 | 45% |

| Аналог 3 | 1,3 | 12% |

- эффективная ставка налогообложения: 20%

- доля заемных средств в структуре капитала оцениваемой компании: 25%

3. Рассчитать стоимость проекта при следующих условиях:

- денежные потоки поступают равномерно в течение 3 лет

- ежегодный поток равен 200

- ставка дисконтирования в течение жизни проекта постоянна и равна 20%

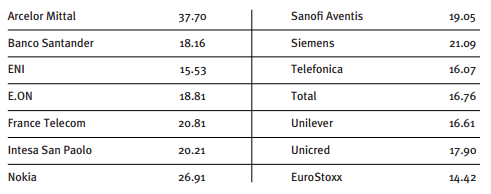

4. В таблице ниже представлены доказательства, подтверждающие интересный феномен, который показывает стандартное отклонение дневной доходности 13 европейских компаний и индекса EuroStoxx50-за пятилетний период.

Вопрос: будет ли это выполняться для Российской Федерации, если взять акции Газпрома и индекс ММВБ РТС.

Ключевые функции Bloomberg:

GLCO – Мировые цены на сырьевые товары

FXC – Матрица валютных курсов

ECFC – Экономические прогнозы

ECST – Мировая экономическая статистика

LOIS – Монитор ликвидности 3-м. спред LIBOR-OIS

WEI – Мировые фондовые индексы

MOST – Наиболее активные бумаги

FXIP – Информационный портал валют

CBQ – Обзор рынка по стране

IBQ – Анализ индустрии