2017-11-01

2017-11-01 1733

1733Стоимость облигации как актива оценить гораздо легче, чем, например, акции. Облигация имеет конечный срок погашения, поток платежей (купонных выплат) в большинстве случаев фиксирован (в отличие от дивидендов по акции). Здесь существенно меньше факторов риска и неопределенности, чем в случае акций.

Виды стоимости облигации:

· номинальная

· «чистая»

· «грязная»

При выпуске облигации размещаются, как правило, по номиналу или с небольшим отклонением от номинала – с дисконтом или с премией (только дисконтные облигации, по которым не выплачивается процентный доход, всегда размещаются по цене ниже номинала).

Однако в дальнейшем их цена может весьма заметно отклоняться от номинала. Возьмем для примера классическую купонную облигацию. Какие факторы лежат в основе динамики ее цены?

Основной фактор – это соотношение рыночной, т.е. текущей, процентной ставки и купонной ставки по облигации.

25-летняя облигация выпущена в 1990 году в период относительно высоких процентных ставок на мировом рынке. Значит, чтобы ее купили, эмитенту необходимо было установить по ней также высокую купонную ставку. Предположим, что облигация размещалась по номиналу $1000 с купонной ставкой в 10%. К 2012 году процентные ставки на рынке упали. Облигации эмитентов с аналогичным рейтингом (т.е. с таким же уровнем риска) выпускаются со ставкой 4% годовых. Если наш инвестор, имевший старую облигацию, захочет ее продать, он сможет это сделать не за $1000, а за бóльшую цену – такую, которая обеспечит примерную доходность в размере 4%. Если рынок обнаруживает инструменты, обеспечивающие более высокую доходность, чем другие, то все начинают покупать этот инструмент, благодаря чему происходит выравнивание цен.

| Общее правило: при росте рыночных процентных ставок цена облигации с фиксированной купонной ставкой падает, при падении – повышается. |

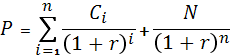

| Текущая (чистая) рыночная стоимость облигации – сумма дисконтированных денежных потоков в первый день купонного периода. |

, где Р – чистая цена облигации; С – величина купонного платежа; r – требуемая норма доходности (она же – доходность до погашения) в виде десятичной дроби; N – номинал облигации; n – число периодов начисления (количество лет до погашения). , где Р – чистая цена облигации; С – величина купонного платежа; r – требуемая норма доходности (она же – доходность до погашения) в виде десятичной дроби; N – номинал облигации; n – число периодов начисления (количество лет до погашения). |

Зависимость цены облигации от купонной ставки, срока до погашения облигации и текущей рыночной процентной ставкой описывается формулой, опирающейся на формулу дисконтирования по сложным процентам.

Вставка

В предыдущем примере найдем цену этой облигации, если до ее погашения остается еще три года.

Р = 100/1,04 + 100/1,08 + (100 + 1000)/1,125 = $1166,52.

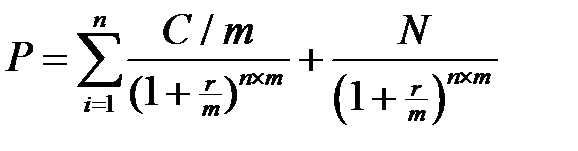

В некоторых случаях формула чистой цены требует уточнения.

1. Купон выплачивается несколько раз в год. Как уже указывалось, ставка купона по облигации объявляется в годовых процентах. В случае, если купон выплачивается несколько раз в год, ставка делится на количество выплат. Например, купон 10% выплачивается два раза в год. Это означает, что каждые полгода эмитент выплачивает по 5% от номинала облигации. В этом случае при оценке чистой стоимости облигации необходимо дисконтировать каждый платеж. Но при этом необходимо учитывать, что ставка дисконтирования (рыночной доходности), которая находится в знаменателе формулы, тоже указана в годовых процентах, поэтому ее также необходимо делить на количество выплат купона в год.

Таким образом, формула преобразуется:

,

,

где Р – цена облигации;

С – величина купонного платежа;

r – требуемая норма доходности в виде десятичной дроби;

N – номинал облигации;

n – количество лет до погашения;

m – количество выплат в год.