2017-11-01

2017-11-01 1339

1339Содержание и возможные условия векселя строго определены законом. Вексель в обязательном порядке должен содержать обязательные реквизиты:

1. Наименование «Вексель».

2. Ничем не обусловленное предложение (или обещание от своего имени, если это простой вексель) уплатить определенную сумму.

3. Наименование того, кто должен платить (в случае переводного векселя);

4. Наименование того, кому или по приказу кого должен быть совершен платеж.

5. Указание даты составления векселя.

6. Подпись векселедателя.

7. Срок платежа (при его отсутствии вексель подлежит оплате по предъявлении).

8. Указание места платежа (при отсутствии явного указания вексель считается подлежащим оплате по обозначенному местонахождению плательщика).

9. Указание места составления векселя (при его отсутствии вексель считается составленным в обозначенном местонахождении векселедателя).

Дополнительные реквизиты:

· оговорка об акцепте;

· указание лица, у которого можно получить платеж (домицилиата);

· указание посредника в акцепте;

· процентная оговорка.

Несущественные (вневексельные) реквизиты:

· пометка об уведомительном письме плательщику (авизо);

· пометка о получении валюты;

· пометка о том, что платеж обеспечен залогом.

При отсутствии любого из обязательных реквизитов документ не считается векселем.

| Платеж по векселю – прекращение (исполнение) вексельного обязательства путем погашения вексельной суммы. |

Вексель должен быть предъявлен к платежу в день, указанный на векселе, либо в один из следующих за ним рабочих дней. Если срок платежа нарушен (кредитор не предъявил вексель к оплате), вексель теряет силу и становится долговой распиской, отношения по которой регулируются общегражданским законодательством.

Особенности платежа по векселю

· при исчислении срока погашения векселя не учитывается день, в который он выписан;

· предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему;

· должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принимать платеж.

| Протест по векселю – нотариально удостоверенный факт неакцепта или неплатежа по векселю. |

Факт неплатежа по векселю удостоверяется нотариусом и называется протестом векселя

Нотариус, совершая протест, подтверждает:

· наличие самого факта вексельного обязательства;

· законность держания векселя у кредитора;

· законность его требований;

· отказ вексельного кредитора от совершения акцепта или платежа;

· бесспорность прав векселедержателя, а также дает основание для предъявления требований к обязанным по векселю лицам.

Срок протеста – два рабочих дня от предъявления.

Порядок безакцептного платежа по протестованному векселю:

1. Нотариус принимает от векселедержателя вексель. Сразу он не совершает протест на векселе, а информирует плательщика в этот же день о поступившем к нему векселе и предлагает произвести платеж без совершения протеста. Если плательщик оплатит вексель, то нотариус, не производя на векселе протест, передаёт его плательщику с отметкой о совершенном платеже.

2. Если платеж по векселю не был получен, то нотариус учиняет протест векселя путем составления акта по установленной форме, делает отметку на самом векселе о факте совершения протеста.

3.

| Регресс – обратное требование о возмещении уплаченной суммы, предъявляется одним физическим или юридическим лицом к другому обязанному лицу. Регресс применяется при протесте векселя. |

Операции с векселями:

| Домициляция векселя – назначение другого лица плательщиком по векселю. |

Таким образом, вексель подлежит оплате у третьего лица (домицилиата). Место – домицилий. Это третье лицо не является по векселю обязанным лицом, а лишь производит платеж. Обычно домицилиатами выступают банки. Домицилиат может быть сразу указан векселедателем или трассатом в момент акцепта векселя. Как правило, плательщик по векселю заинтересован в осуществлении платежа в срок в своем банке, поэтому домициляция векселя инициируется плательщиком. Передача векселей на инкассо позволяет клиентам снять с себя технические и юридические вопросы, связанные с предъявлением векселей к платежу, повышает оперативность получения платежей по векселям. Инкассо векселя инициируется владельцем векселя, чтобы учесть порядок погашения векселя, сроки платежа.

| Инкассо векселя – поручение клиента банку о предъявлении векселей к погашению и получению по ним платежа. |

| Учет векселя – покупка банком. |

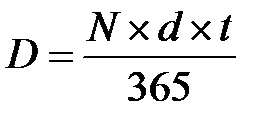

Банк, покупая у кого-либо вексель до наступления срока платежа, фактически предоставляет кредит. Возврат этого кредита будет осуществлен погашением векселя у должника. А проценты за кредит банк должен получить с продавца векселя. Поэтому банк устанавливает скидку (дисконт) к сумме, обозначенной на векселе.

Дисконт рассчитывается по формуле

,

,

где D – дисконт (скидка с номинала) в рублях; N – номинал; d – ставка дисконта в долях от единицы; t – количество дней до погашения векселя.

Учетная стоимость векселя

.

.

Вставка

1. Вексель выписан на сумму 100 000 руб. со сроком платежа 300 дней. Учетная ставка банка 9%. Какова учетная стоимость векселя?

;

;

Ответ: 926,02 руб.

В России в настоящее время вексель используется в основном банками для привлечения денег на короткие (до года) сроки.

Особенность состоит в том, что векселя по-прежнему находятся вне конкуренции как долговые ценные бумаги при осуществлении пассивных операций на внутреннем рынке на срок до одного года. Тем не менее, в России среди банковских векселей (основные эмитенты этих ценных бумаг) доля векселей сроком более 1 года составляет около 50% (рис. 10.1).

Срочная структура вексельного рынка приведена на рисунке 10.1.

Рисунок 10.1 − Срочная структура векселей, выданных банками, на 01.08.2013

В объеме краткосрочных заимствований банков посредством ценных бумаг доля векселей составляет около 90%. В диапазоне сроков 1–3 года векселя несильно уступают облигациям: 439 против 580 млрд руб., да и в сроках свыше трех лет на их долю приходится более 10%.

В составе банковских векселей преобладают бумаги тройки крупнейших: Сбербанка, Внешторгбанка и Газпромбанка. В совокупности векселя первой тройки имеют долю в общем объеме около 50%.

Отметим, что в практике вексельных операторов принято делить векселя на «рыночные» и «нерыночные», исходя прежде всего из данных по оборотам. По банкам долю «нерыночных» бумаг компании оценивают в размере около одной трети, по предприятиям – бльшую часть.

Акции

В России законодательно понятие акции закреплено в ст. 2 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

| Акция− эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. |

Акция закрепляет за держателем три вида прав:

на участие в получении прибыли (дивидендов);

на участие в управлении (право голоса);

на долю имущества при ликвидации (ликвидационная стоимость).

В зависимости от ряда характеристик акции могут различаться

По форме:

документарные;

бездокументарные (в России могут выпускаться только бездокументарные акции).

В зависимости от характера распоряжения:

Именные (в России акции могут быть только именными);

На предъявителя (такие акции преобладают во Франции, Швейцарии и Германии; свободно обращаются, эмитент не ведет реестр владельцев).

В зависимости от способа отражения долей, представленных акцией:

Номинальные. В России номинал акции должен быть зафиксирован в уставе. Номинал акции фиксируется при первом выпуске. В последующем номинал теряет смысл, поскольку при дополнительных выпусках акция продается по цене, близкой к рыночной. Однако, поскольку стоимость акции должна быть отражена в балансе, в российской практике в учетных целях удобнее использовать номинальную стоимость акции.

Безноминальные. В целом ряде стран (в том числе в США) разрешен выпуск акций без указания номинала.

В зависимости от объема предоставляемых прав:

Обыкновенные – предоставляют все права, разрешенные законом для акций.

Привилегированные – предоставляют дополнительные привилегии:

фиксированные дивиденды;

первоочередное право получения дивидендов;

первоочередное право получения фиксированной ликвидационной стоимости при ликвидации компании.

Однако взамен этих привилегий акция теряет право на управление компанией – право голоса. В российском законодательстве для владельцев привилегированных акций законодательством предусмотрена процедура возврата права голоса в случаях, когда собрание акционеров:

принимает решение о невыплате дивидендов по ним;

обсуждает вопросы, связанные с внесением изменений и дополнений в устав общества, ограничивающих их права;

если размер дивиденда определен, но дивиденды не были выплачены полностью или частично.

В этих случаях владельцы привилегированных акций получают право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции. Право голоса появляется у владельцев этих акций, начиная с собрания, следующего за годовым собранием, на котором были ограничены права владельцев привилегированных акций. Это право сохраняется до момента выплаты дивидендов в полном размере. Это обстоятельство может резко изменить стоимость привилегированных акций в случае решения какого-то принципиального вопроса на общем собрании акционеров, когда у сторон, борющихся за контроль над компанией, нет контрольного пакета и идет борьба за каждый голос.

В России все обыкновенные акции акционерного общества должны быть одинаковыми, т.е. предоставлять одинаковый объем прав каждой акции (за рубежом встречаются обыкновенные акции разных классов и с разными правами, в частности, многоголосые акции)[85]. Привилегированные акции могут быть различных видов (классов). Это, в частности, означает, что компания может выпустить привилегированные акции с различной ставкой дивиденда.

В России, в отличие от других стран, компании не прибегают к выпуску привилегированных акций в качестве средства привлечения капитала. Существующие на рынке России привилегированные акции отдельных российских компаний появились в начале 1990-х годов в процессе ваучерной приватизации. Тем не менее, возможность их выпуска есть, в т.ч. всех наиболее распространенных в мировой практике: к умулятивных (акции, по которым происходит накопление дивидендов при их полной или частичной невыплате; в уставе устанавливается размер дивидендов и срок, не позднее которого они должны быть выплачены; если срок такой выплаты не определен, акции не считаются кумулятивными), к онвертируемых (акции, которые можно обменятъ на обыкновенные акции или иные разновидности привилегированных акций в течение определенного периода).

Объявленные, размещенные и казначейские акции

При создании общества решение о формировании уставного капитала принимается учредителями, которые с момента регистрации общества получают статус акционеров. Решение о новом выпуске акций принимается общим собранием акционеров. Общество вправе выпустить только то количество акций, которое записано в его уставе, – объявленные акции. При отсутствии в уставе общества этих положений размещение дополнительных акций не допускается.

| Объявленные акции – количество дополнительных акций, которое может быть выпущено акционерным обществом. |

Все проданные акционерам акции называются размещенными, и сумма их номиналов составляет уставный капитал компании, который также записан в уставе.

| Размещенные (эмитированные) акции, акции в обращении – акции, приобретенные акционерами. |

Существуют случаи, когда акционерное общество выступает инвестором по отношению к собственным акциям, то есть покупает свои акции. Цели такой покупки могут быть разные, например:

получение прибыли за счет разницы курсов;

поддержание курса собственных акций на рынке, когда в моменты паники выкуп части акций способствует стабилизации или даже повышению их рыночной стоимости;

недопущение поглощения компании. (Выкуп с рынка части акций препятствует возможности приобретения контроля над обществом со стороны внешних инвесторов);

увеличение дивидендных выплат на одну акцию;

выкуп акций для их распределения между существующими акционерами;

выкуп акций для погашения (уменьшения капитала);

| Казначейские акции – собственные акции, выкупленные акционерным обществом у внешних инвесторов и находящиеся на его балансе. |

Казначейские акции:

не дают права голоса;

по ним не выплачиваются дивиденды;

не могут находиться на балансе компании более одного года.

Виды цены акций

При создании акционерного общества оплата акций учредителями производится, как правило, по номиналу. Все последующие выпуски акций должны быть реализованы по цене не ниже номинала.

Как только компания выходит на рынок, инвесторы начинают ее оценивать самостоятельно, у акции появляется курсовая стоимость, которая почти никогда не совпадает с балансовой.

Как отмечалось выше, все обыкновенные акции по российскому законодательству предоставляют своим владельцам равный объем прав. Однако, как гласит один из законов философии, «количество переходит в качество». Размер пакета голосующих акций имеет существенное значение с точки зрения прав акционера.

Дополнительные права, которые предоставляют пакеты голосующих акций:

1% – право ознакомления с информацией реестра акционеров и обращения в суд с иском к члену совета директоров;

2% – внести предложение в повестку дня общего собрания и выдвинуть кандидатуру в совет директоров;

10% – право созвать внеочередное собрание, потребовать проверки финансово-хозяйственной деятельности общества;

25% + один голос – блокирующий пакет – этот пакет дает право заблокировать четыре важнейших решения, принимаемых общим собранием акционеров (о внесении изменений и дополнений в устав; о реорганизации акционерного общества, о ликвидации АО, о заключении крупных сделок). Эти решения принимаются квалифицированным большинством (3/4 голосов);

30% голосов – дают право провести новое собрание, созванное взамен несостоявшегося (на собрании должны быть представлены не менее 50% голосующих акций, на следующем – 30%);

50% + один голос – контрольный пакет – дает право решить все вопросы, кроме четырех вышеназванных. Контрольный пакет можно определить как количество акций (или процент акций от их общего количества), которое дает возможность проводить их владельцам свои решения на собрании акционеров. Контрольным может быть и меньший пакет. В США контрольными пакетами бывают пакеты и в 5–10% акций (это зависит от степени распыленности остальных акций);

75% + 1 акция – полный контроль над акционерным обществом;

95% – право принудительного выкупа акций у остальных акционеров.

Порядок объявления и выплаты дивидендов

Дивиденды – часть чистой прибыли (прибыли после уплаты налогов), которая выплачивается акционерам.

В разные временные периоды и в разных странах норма дивидендных выплат (доля дивидендов в чистой прибыли) различна. В странах с развитыми рынками на дивиденды идет до 70% чистой прибыли акционерных обществ. В США норма дивидендных выплат по компаниям, входящим в индекс S&P 500, за последние 50 лет колебалась в диапазоне он 30 до 70% (в 2013-2014 гг. немного более 30%). Зрелые компании, существующие уже долгое время, как правило, обязательно платят дивиденды, причем стараются все время их увеличивать и не снижать даже в условиях рецессии. Молодые компании могут долгое время не платить дивиденды, направляя всю прибыль на расширение производства (накопление).

В России в 1990-е годы акционерные общества почти не выплачивали дивиденды. В нулевые годы ситуация постепенно начала меняться. Некоторые компании (в соответствии с лучшими нормами корпоративного управления [86], см. главу 2) специально вносят в свои уставы положения о том, что на дивиденды должно идти не меньше определенной доли чистой прибыли (например, 10% или 25%). Тем не менее, в целом российские публичные компании (чьи акции находятся в свободном обращении, т.е. немногим более 300) направляют на дивиденды меньшую долю чистой прибыли, чем зарубежные – в целом менее 20-23%.

Решение о выплате (объявление дивидендов)

Решение о выплате дивидендов принимается общим собранием акционеров. Дивиденд не может быть больше рекомендованного советом директоров общества. Собрание акционеров не может принять решение о выплате дивидендов, если совет директоров не рекомендовал такую выплату. Выплата дивидендов по акциям не является обязательной для акционерного общества даже при наличии прибыли. Собрание акционеров может принять решение о невыплате дивидендов не только по обыкновенным, но и привилегированным акциям.

Форма выплаты

Дивиденды могут выплачиваться деньгами или иным имуществом. Если дивиденды выплачиваются акциями, то они не признаются дивидендами для целей налогообложения (не взимается налог)[87].

Источник выплат

Дивиденды выплачиваются из чистой прибыли за текущий/прошедший год. Вначале выплачиваются дивиденды по привилегированным акциям, а затем – по простым. Дивиденды по привилегированным акциям могут выплачиваться за счет специально предназначенных для этого фондов.

Периодичность

В соответствии с законом общество может выплачивать дивиденды ежеквартально (по итогам первого квартала, шести месяцев, девяти месяцев) или один раз в год.

Дата объявления дивидендов – это день, когда совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Дата выплаты дивидендов определяется уставом общества или решением общего собрания акционеров. Если ни уставом, ни решением собрания акционеров такая дата не определена, то срок выплаты не должен превышать 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Эта дата важна и для определения курсовой стоимости акции на вторичном рынке (в момент объявления дивиденда цена акции на вторичном рынке падает, как правило, на величину дивиденда).

Дата выплаты – это день, когда происходит фактическая выплата дивидендов.

Ограничения на выплату дивидендов

Общество не вправе принимать решение о выплате дивидендов, если:

1) не полностью оплачен уставной капитал;

2) на момент принятия такого решения оно отвечает признакам банкротства, или они могут появиться в результате их выплаты;

3) общество приняло решение о выкупе своих акций, и он еще не был завершен;

4) стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и разности между ликвидационной стоимостью размещенных привилегированных акций и их номиналом, либо станет меньше этой суммы в результате выплаты дивидендов.

Если дивиденды были объявлены, общество не вправе отказаться от их выплаты.

Виды стоимости акции

1. Номинальная

| Номинальная (N) – нарицательная (лицевая) стоимость акций – это стоимость доли в уставном капитале акционерного общества, стоимость титула капитала. |

Она имеет значение:

при организации акционерного общества акции распределяются между учредителями только по номиналу;

при выплате дивидендов, так как дивиденды могут начисляться в процентах к номиналу.

2. Эмиссионная

| Эмиссионная (P)– цена размещения (первой продажи) акции на фондовом рынке. |

Если акционерное общество осуществляет дополнительный выпуск акций, и они продаются по цене, превышающей номинал, то в уставный капитал относится только номинальная стоимость. Разница между ценой продажи и номиналом называется эмиссионным доходом и относится на добавочный капитал.

Эмиссионный доход = эмиссионная цена – номинал.

3. Курсовая

| Курсовая (PV) (рыночная, текущая) – цена акции на вторичном рынке. |

Причем в данном случае существует несколько видов рыночной цены:

цена спроса и предложения (нереализованные сделки);

цена открытия (цена первой сделки);

средневзвешенная цена;

максимальная цена сделок;

минимальная цена сделок;

цена закрытия (цена, которая определяется на основе специальной формулы, устанавливаемой биржей, на основе сделок в течение некоторого времени перед окончанием торговли на бирже).

В устоявшейся практике за рыночную цену принимается только цена сделок, то есть реализованного спроса и предложения. Кроме этого, чаще всего эталонным показателем рыночной цены является цена закрытия.

Балансовая

| Балансовая (B, книжная) – стоимость чистых активов акционерного общества в расчете на акцию. |

где NA – чистые активы; Q – количество акций.

Ликвидационная

| Ликвидационная (L, выкупная цена для привилегированных акций) – стоимость акции на момент ликвидации бизнеса. |

Ликвидационная цена показывает инвестору, что он может получить, если компания прекратит свою деятельность, и ее активы будут проданы. Для владельцев привилегированных акций она фиксируется в уставе компании, для владельцев обыкновенных – определяется исходя из остатков после расчетов со всеми кредиторами и владельцами привилегированных акций. Однако в случае, если общество является банкротом, ликвидационная цена в обоих случаях может быть нулевой.

Истинная

| Истинная (PV, внутренняя, расчетная, теоретическая) – экспертная оценка стоимости акции на основе проведенного анализа. |

Бухгалтерская

| Бухгалтерская – документально подтвержденные издержки на приобретение ценной бумаги. |

По этой стоимости купленные акции отражаются в балансе компании. Она включают в себя цену покупки, комиссии, плату за перерегистрацию прав, плату за консультации и другие расходы, связанные с приобретением акции.

1. Величина прибыли на одну акцию (EPS, earnings per share) – стоимостной показатель, равный отношению чистой прибыли компании, доступной для распределения между владельцами обыкновенных акций, к среднегодовому числу обыкновенных акций. Этот показатель характеризует величину чистой прибыли на одну обыкновенную акцию после выплаты налогов и фиксированных дивидендов (дивиденд здесь рассматривается как обязательство).

Недостатком показателя EPS является то, что его трудно сравнить с показателями других компаний, поскольку из-за разного количества акций и размеров компаний (прибыли) они могут сильно отличаться. Этот недостаток преодолевается использованием следующего показателя – коэффициента цена/прибыль.

2. Цена/прибыль (Срок окупаемости акции) (P/E, P/E ratio, earnings multiple, коэффициент цена/прибыль) – показывает, в течение какого времени окупятся вложенные в акцию инвестиции за счет той прибыли, которую генерирует компания. Этот коэффициент также отражает цену, которую инвесторы готовы платить за единицу дохода.

Он измеряется в годах и определяется двумя способами:

валовым – как отношение рыночной капитализации компании к ее годовой прибыли:

аналитическим – как отношение текущей цены акции (РV) к чистой прибыли на одну обыкновенную акцию (ЕPS).

.

.

Коэффициент цена/прибыль является одним из основных показателей, применяющихся для сравнительной оценки инвестиционной привлекательности акционерных компаний. Малые значения коэффициента обычно сигнализируют о недооцененности рассматриваемой компании, большие – о переоцененности.

Если показатель очень высокий, то инвесторы готовы платить очень дорого за единицу этого дохода (ждут того, что доход будет расти). Иными словами, ожидание инвесторов относительно будущего компании очень оптимистично. Чем увереннее инвесторы в будущем компании, тем более высоким будет показатель.

Нормальным для развитых рынков и крупных компаний с долгой историей считается показатель на уровне 10–15 (средний срок окупаемости инвестиций). При этом следует иметь в виду, что это усредненный показатель для рынка в целом. В то же самое время на рынке могут встречаться компании с Р/Е в 100 – 200 и более. В 2014 г. Р/Е российского рынка находился на уровне менее 5 (у Газпрома 1,23 в январе 2015 г., у Facebook 70) см. таблицы 11.7, 11.9.

Таблица 10.7 Коэффициент Цена/прибыль

| США | Германия | Франция | Англия | Китай | Бразилия | Россия | |

| 19,29 | 25,93 | 22,09 | 26,09 | 62,46 | 36,52 | 6,23 | |

| 18,39 | 14,87 | 12,17 | 20,64 | 15,24 | 9,91 | 8,34 | |

| 17,47 | 14,56 | 14,45 | 16,77 | 29,20 | 11,94 | 9,04 | |

| 16,41 | 13,78 | 14,44 | 13,13 | 38,42 | 13,41 | 12,31 | |

| 16,04 | 20,00 | 13,37 | 33,29 | 16,82 | 10,91 | 3,05 | |

| 16,09 | 21,04 | 20,59 | 19,48 | 18,73 | 16,09 | 9,38 | |

| 13,47 | 12,65 | 12,01 | 13,36 | 17,06 | 11,79 | 6,86 | |

| 12,62 | 9,41 | 9,98 | 10,11 | 11,72 | 11,24 | 4,05 | |

| 12,70 | 15,38 | 16,35 | 18,32 | 12,65 | 79,59 | 5,11 | |

| 15,73 | 18,24 | 25,61 | 16,75 | 10,57 | 29,78 | 6,57 | |

| 16,03 | 16,95 | 25,55 | 18,81 | 15,65 | 16,32 | 4,71 |

Источник: Bloomberg

Существенными недостатками P/E являются:

1) то, что он не может применяться для компании, показавшей в бухгалтерском балансе убытки, так как стоимость компании при таком подходе будет отрицательной;

2) то, что показатели для его расчета – цена акции и прибыль на одну акцию − не всегда являются сопоставимыми. Цена акции меняется каждый день, и для инвестора выгоднее брать последнюю цену, однако прибыль на акцию может быть зафиксирована только на основе деятельности компании в прошлом году и данных из отчета. Можно также использовать данные квартальных отчетов, но они не являются окончательными, так как в конце года корректируются, что может сильно изменить показатель прибыли;

3) отставание этого показателя по времени. Так как прибыль на одну акцию рассчитывается по итогам прошлого года, она отражает уже прошедшие тенденции в работе компании и может сильно искажать информацию (например, в период кризиса).

Отношение текущей цены акции к ее балансовой стоимости (Р/В).

Балансовая стоимость акции показывает, сколько собственных активов на данный момент приходится на одну обыкновенную акцию. Если цена акции на рынке больше балансовой стоимости, то инвесторы готовы платить больше за этот актив, ожидая, что в будущем он принесет определенный доход.

Для хорошо работающей компании (приносящей доход) цена акции должна быть больше ее балансовой стоимости, и, соответственно, отношение Р/В – больше единицы.

Если данный показатель будет слишком большим, это говорит о переоценке курса акции.

Таблица 10.8 – Средний показатель цена/балансовая стоимость (Р/В) в разных странах

| США | Германия | Франция | Англия | Китай | Бразилия | Россия | |

| 4,5 | 2,7 | 2,8 | 3,1 | 3,6 | 1,4 | 0,6 | |

| 2,7 | 1,6 | 1,8 | 2,3 | 1,8 | 2,2 | 2,2 | |

| 2,5 | 1,6 | 1,8 | 2,3 | 3,2 | 2,6 | 2,5 | |

| 2,3 | 1,4 | 1,7 | 1,9 | 2,4 | 2,4 | 1,2 | |

| 2,3 | 1,6 | 1,4 | 1,8 | 1,9 | 1,7 | 1,2 | |

| 2,3 | 1,4 | 1,1 | 1,7 | 1,5 | 1,2 | 0,7 | |

| 2,8 | 1,8 | 1,5 | 2,1 | 1,7 | 1,3 | 0,7 |

Источник: Datastream, FTSE All-World Index Series Monthly Review, S&P Global Stock Markets Factbook

Коэффициент цена/объем продаж, цена/выручка (PS ratio, P/S) –показатель, равный отношению рыночной капитализации компании к ее годовой выручке. Можно рассчитывать также как отношение цены акции к EPS.

Коэффициент цена/выручка используется при невозможности применения показателя P/E. Существенным преимуществом P/S является то, что он не принимает отрицательных значений, как коэффициент P/E, а также более устойчив к субъективным факторам и злоупотреблениям менеджмента компаний. Иногда применяется обратный метод, то есть по среднему для данного сектора экономики значению P/S определяется стоимость непубличной компании путем умножения коэффициента P/S на годовую выручку компании. Малые значения коэффициента сигнализируют о недооцененности рассматриваемой компании, большие – о переоцененности.

.

.

Цена/денежный поток P/CF (Price to Cash Flow)

Free CF – чистый (свободный) денежный поток от основной деятельности, рассчитываемый на основании данных бухгалтерского баланса как разница между выручкой и расходами по основной деятельности с учетом изменения WC (working capital – рабочего капитала/собственных оборотных средств) и скорректированного на неденежные расходы (амортизация и пр.). Берется из отчетов о движении денежных средств (Cash Flow Statement, CF from operating activities).

Существует три метода расчета FCF, однако наиболее распространенный из них является расчет на основе EBIT (прибыли до вычета процентов и налогов):

где D&A – амортизация; WC – рабочий капитал; CAPEX – капитальные затраты (затраты на основные средства).

Стоимость к прибыли

EV/EBITDA – коэффициент, преимущественно рассчитывающийся по данным GAAP или IAS-балансов, который показывает стоимость компании.

| EV (Enterprise Value) = (количество обыкновенных акций в обращении ´ биржевая цена одной обыкновенной акции) + (количество привилегированных акций в обращении ´ биржевая цена одной акции) + чистый долгосрочный долг (берется из баланса). |

EBITDA (earnings before interest, taxes, depreciation and amortization) − прибыль до вычета налогов, расходов на процентные платежи, амортизации, без учета непериодических расходов и доходов (рассчитывается по балансу).

Аналогично мультипликатору P/E возможна ситуация, когда данный показатель будет отрицательным, а, значит, будет неприменим для проведения адекватной оценки.

Таблица 10.9 – Основные аналитические показатели рынка акций

| Cap.,млн.$ | P/E | P/S | ROS,% | EV/EBITDA | |

| НОВАТЭК | 20 321.47 | 4.75 | 1.51 | 31.89 | 3.91 |

| ЛУКОЙЛ НК | 34 526.06 | 3.30 | 0.16 | 4.81 | 2.79 |

| Сургутнефтегаз | 16 165.77 | 2.17 | 0.59 | 27.01 | 3.03 |

| Роснефть НК | 35 365.66 | 1.88 | 0.17 | 9.05 | 4.18 |

| Газпром | 49 537.46 | 1.23 | 0.22 | 17.96 | 1.72 |

Источник: РБК, январь 2015 г. (http://quote.rbc.ru/)

Стоимость к выручке EV/Sales – показатель, равный отношению стоимости компании к ее годовой выручке.

Разница этого показателя от P/S в числителе, т.е. в искомом показателе. Данный мультипликатор используется для определения конечной цены продажи компании с учетом всех ее обязательств и видов акций (EV – совокупная стоимость компании, P – стоимость одной акции).

Стоимость к отраслевому количественному показателю

EV /количественный отраслевой показатель – данный мультипликатор часто используется в сравнительном подходе при оценке индустриальных компаний. За основу выбора отраслевого количественного показателя берется характер отрасли: в производственный сфере – мощности, в сфере услуг – количество клиентов и т.д.

Так, например, при оценке операторов сотовой связи или интернет - провайдеров (отрасль телекоммуникаций) возможно использование мультипликатора EV /количество абонентов. Как правило, данный показатель применяется в тройке мультипликаторов EV/EBITDA, EV/Sales и EV /количественный отраслевой показатель.

В конечном счете выстраивается «карта стоимости» (football field), и указывается диапазон определяемой стоимости компании на основе трех показателей.

Определение доходности акций

Результирующими показателями приобретения актива являются показатели его дохода и доходности.

| Доход (прибыль) – стоимостной показатель, который определяется как разница между полученной выручкой от актива и стоимостью вложений. |

Этот показатель также можно назвать прибылью, однако применительно к акциям в деловом обороте устоялось именно понятие дохода. Он рассчитывается в денежных единицах:

где  – доход;

– доход;  – выручка;

– выручка;  – затраты.

– затраты.

По операциям с акциями возможно получение двух видов дохода:

1) дивиденды (текущий доход);

| Текущий доход – ежегодные периодичные выплаты по активу, приносящему доход. |

2) курсовая разница (капитальный доход);

| Капитальный доход – прирост капитала за определенный период, положительная разница между ценой приобретения и ценой продажи актива. |

| Доходность (норма доходности) – это относительный показатель, который определяется отношением дохода от актива к затратам на его приобретение. |

Факторы, влияющие на доходность акции:

размер дивидендных выплат;

колебания рыночных цен;

уровень инфляции;

налоги.

Доходность рассчитывается, как правило, в процентах, которые переводятся в годовое выражение. Это делается для обеспечения сопоставимости доходностей, полученных за разные периоды. При расчете доходности не учитывается налогообложение.

Виды доходности

1. Номинальная доходность

| Номинальная норма доходности (ставка дивиденда) – отношение дивиденда в денежных единицах к номиналу акции. |

где N – номинальная стоимость одной акции (номинал), руб.; d – дивиденд на акцию, руб.

Этот показатель практически не применим на рынке, поскольку цены большинства акций многократно, а иногда и на порядок(ки) выше номинала, поэтому использование такой формулы теряет смысл.

Вместо показателя номинальной доходности используется показатель дивидендной доходности, который является более сопоставимым с реальными ценами на рынке.

Дивидендная доходность

| Дивидендная доходность (норма доходности) – отношение дивиденда к рыночной цене акции. |

где Pd – рыночная цена акции в денежных единицах.

Таблица 10.9 – Дивидендная доходность на отдельных рынках мира

| США | Германия | Франция | Англия | Китай | Бразилия | Россия | |

| 1,66 | 2,03 | 1,05 | 2,26 | 0,26 | 1,92 | 3,08 | |

| 2,31 | 2,14 | 2,23 | 3,01 | 2,93 | 4,09 | 1,92 | |

| 2,15 | 2,23 | 2,48 | 3,13 | 1,39 | 3,08 | 1,26 | |

| 2,26 | 2,43 | 2,95 | 3,36 | 0,54 | 2,32 | 1,30 | |

| 3,60 | 5,23 | 5,40 | 5,38 | 2,15 | 4,69 | 6,14 | |

| 2,64 | 3,50 | 3,49 | 3,47 | 1,12 | 2,63 | 1,56 | |

| 2,48 | 2,74 | 3,96 | 3,17 | 1,18 | 3,45 | 1,81 | |

| 2,60 | 4,11 | 4,90 | 3,93 | 1,72 | 4,08 | 2,79 | |

| 2,65 | 3,39 | 3,87 | 3,95 | 2,04 | 4,23 | 4,52 | |

| 2,08 | 2,83 | 3,14 | 3,64 | 2,41 | 4,01 | 3,78 | |

| 2,18 | 2,74 | 3,31 | 4,65 | 1,62 | 4,68 | 5,38 |

Источник: Bloomberg

Полная доходность

| Полная норма доходности (реализованная доходность) – отношение дохода от владения акцией к затратам на ее приобретение. |

Она показывает, какой прирост к своей единице капитала получил инвестор, когда осуществил полную транзакцию – т.е. покупку и продажу акции и завершил инвестицию.

Полная доходность может быть рассчитана несколькими способами.

В первую очередь, исходя из того, были ли получены дивиденды (текущие доходы) за период владения и были ли они инвестированы.

Если да – то используется формула, исходя из начисления сложных процентов:

где Y (real) – полная доходность, в долях от единицы; FV – будущая стоимость акции (сумма всех денежных потоков, которые получены от акции), руб.; PV – текущая стоимость акции (стоимость покупки), руб.; n – количество периодов начисления (дивидендных выплат).

Если нет – то используется формула на основе простых процентов:

где  – сумма выплаченных дивидендов; Y (real) – полная доходность, в процентах; P 1 – стоимость продажи акции; P 0 – стоимость покупки акции; t – количество дней инвестирования

– сумма выплаченных дивидендов; Y (real) – полная доходность, в процентах; P 1 – стоимость продажи акции; P 0 – стоимость покупки акции; t – количество дней инвестирования

Если необходимо рассчитать полную доходность за весь период владения, то в формулу не включается коэффициент пересчета в годовые проценты:

Важнейшим расчетно-аналитическим показателем для акций выступает требуемая норма доходности r, рассчитываемая на основе модели Шарпа, более подробно описанная в главе ХХХ. Она описывает взаимосвязь риска и доходности по акции:

где r – требуемая доходность по акции;  – безрисковая доходность;

– безрисковая доходность;  – «бета» -коэффициент чувствительность акции к изменению индекса;

– «бета» -коэффициент чувствительность акции к изменению индекса;  – доходность рынка (индекса).

– доходность рынка (индекса).

Депозитарные расписки

Если компания хочет вывести свои акции на рынки развитых стран, она инициирует выпуск депозитарных расписок на свои акции.

| Депозитарная расписка – это свободно обращающаяся на фондовом рынке ценная бумага – представитель акции (редко облигации) иностранной компании (локальной акции), которая хочет, чтобы ее бумагами торговали за рубежом на данном страновом рынке. |

Наиболее известны АДР - американские депозитарные расписки (American Depositary Receipts) - ценные бумаги, выпускаемые в США на акции (редко облигации) иностранных эмитентов и обращающиеся на американском фондовом рынке[88].

В связи с особенностями американского законодательства торговля иностранными ценными бумагами в США может осуществляться только в форме АДР, т.е. АДР можно рассматривать и как форму торговли ценными бумагами иностранных эмитентов в США.

Выпуск АДР российскими эмитентами - это один из способов выхода на крупнейший в мире рынок капиталов.

Впервые АДР были выпущены в 1927 г., однако широкого масштаба эта практика приобрела лишь в 1960-е годы.

Общая схема выпуска АДР такова. АДР выпускаются в США специальными депозитарными банками (ими выступают крупные коммерческие банки). В стране эмитента приобретаются акции и депонируются в специальном банке (банке-кастодиане), с которым у депозитарного банка в США заключено соглашение. В США на эти акции депозитарным банком выписываются новые ценные бумаги - АДР. Каждая АДР может представлять собой одну акцию, несколько акций или долю акций эмитента. АДР предоставляет ее владельцу все права владельца обыкновенной акции, по его желанию она может быть конвертирована в обыкновенную акцию (соответственно, без возможности ее обращения в США). При этом она выражена в долларах США, дивиденды по ней ее владелец также получает в долларах США и, самое важное, она свободно обращается на американском фондовом рынке: на фондовых биржах или на внебиржевом рынке. Выпущенные АДР депонируются в центральном депозитарии, обслуживающим весь американский рынок акций, прежде всего Нью-Йоркскую фондовую биржу и НАСДАК, - Депозитарную доверительную компанию ДДК (Depository Trust Company), которая выступает в качестве номинального держателя АДР.

Программы выпуска АДР делятся на два класса: спонсируемые и неспонсируемые (sponsored, unsponsored). Спонсируемая программа инициируется эмитентом, неспонсируемая запускается без участия эмитента. В целом из примерно 3800 программ АДР, существовавших в 2013 г., 2300 - спонсируемые. Несмотря на то, что формально количество неспонсируемых программ довольно велико, они не играют какой-либо роли на рынке и от них можно абсрагироваться.

В свою очередь спонсируемые программы АДР делятся на четыре вида: 1 уровня, 2 уровня, 3 уровня и "ограниченные" АДР, размещаемые по закрытой подписке (Rule 144a, Regulation S).

Различия между этими программами определяются в первую очередь объемом информации, предоставляемой эмитентом при ее запуске и, соответственно, величиной его затрат, а также конкретным рынком, на котором обращаются эти бумаги. Так, АДР 1 уровня торгуются на внебиржевом рынке (с помощью специальной электронной доски объявлений). АДР 2 и 3 уровня могут обращаться на лучших рынках - фондовых биржах (главным образом Нью-Йоркской и НАСДАК). Кроме того, программы 1 и 2 уровня не позволяют привлечь новый капитал, поскольку в этом случае АДР выпускаются только на уже существующие акции (эмитент новых денег от них не получает, результат для эмитента – чисто имиджевый). Лишь АДР 3 уровня или АДР, размещаемые по закрытой подписке, позволяют привлечь новый капитал на американском рынке. Но для того, чтобы выпустить АДР 3 уровня, требуется отвечать очень строгим требованиям как американского регулятора фондового рынка – Комиссии по ценным бумагам и биржам, так и самих бирж (по листингу). Стоимость подобных программ для эмитента может составлять несколько миллионов долл.

Среди более 180 российских компаний, осуществивших программы выпуска АДР (за последние 20 лет), только четыре (Би-Лайн, МТС, Вим биль Данн, Киви) смогли выпустить АДР III уровня, три - второго (Ростелеком, Татнефть и Мечел), примерно 35 - "ограниченные" АДР (Мосэнерго, Татнефть, Газпром), остальные - программы I уровня (Лукойл, Мосэнерго, Северский трубный завод, Черногорнефть, Инкомбанк, Менатеп, ГУМ и др.).

Практически все АДР выпускаются тремя американскими и одним немецким банком: Бэнк оф Нью Йорк, Ситибэнк, Морган Гэранти и Дойче Банк, причем доля первого по количеству программ) составляет примерно две трети[89].

Именно АДРами на российские акции (а не самими акциями) торгуют на фондовых биржах Европы (в Лондоне, Франкфурте, Берлине)[90].

Программы депозитарных расписок осуществляются и в других странах, но они несопоставимы с рынком АДР/ГДР.

| Российская депозитарная расписка – именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество акций или облигаций иностранного эмитента (представляемых ценных бумаг) и закрепляющая право ее владельца требовать от эмитента российских депозитарных расписок получения взамен российской депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем российской депозитарной расписки прав, закрепленных представляемыми ценными бумагами. |

Обобщающие показатели рынка акций

Капитализация рынка ( market capitalization ) – или рыночная стоимость акций. Рассчитывается как для одной компании, так и для их совокупности (например, всех компаний, торгуемых на данной бирже или в данной стране, табл. 11.10).

Формула для расчета капитализации компании:

где К – капитализация компании; P – рыночная цена одной обыкновенной акции; q – количество выпущенных акций (вне зависимости от того, какое количество акций находится в свободном обращении (free float)).

| Объемы торгов – сумма всех заключенных сделок на рынке за определенный период (как правило, день). |

Увеличение объемов торговли ведет к повышению ликвидности рынка. На графиках цен отдельных акций объемы торгов обычно отображаются внизу в виде прямоугольных гистограмм – вертикальные блоки, высота которых соответствует объему операций за торговый день.

| Волатильность (изменчивость, Volatility) – финансовый показатель, характеризующий степень изменения рыночной цены актива или дохода. |

Является важнейшим финансовым показателем и представляет собой меру риска использования финансового инструмента за заданный промежуток времени. Для расчета волатильности применяется статистический показатель стандартного отклонения (среднеквадратического отклонения СКО). Чаще всего вычисляется среднегодовая волатильность. Стандартное отклонение – это мера того, насколько широко разбросаны точки данных относительно среднего значения (в случае акций – отклонения доходности отдельной акции от средней за некоторый промежуток времени). Для акций крупнейших компаний волатильность, как правило, существенно ниже волатильности рынка. И, наоборот, для акций корпораций с маленькой и нестабильными доходами, среднеквадратическое отклонение доходности может в несколько раз превышать рыночное.

Таблица 10.10 – Капитализация отдельных страновых рынков, млн.долл, конец года

| Страна | ||||||||||

| Великобритания | ||||||||||

| Германия | ||||||||||

| Гонконг | ||||||||||

| Испания | ||||||||||

| Италия | ||||||||||

| Канада | ||||||||||

| США | ||||||||||

| Франция | ||||||||||

| Япония | ||||||||||

| Бразилия | ||||||||||

| Индия | ||||||||||

| Казахстан | ||||||||||

| Китай | ||||||||||

| Корея | ||||||||||

| Россия | ||||||||||

| Саудовская Аравия | ||||||||||

| Турция | ||||||||||

| Украина | ||||||||||

| ЮАР | ||||||||||

| Весь мир | ≈63000 |

Источник: S&P, World Federation of Exchanges, данные бирж