2014-01-27

2014-01-27 752

752Контрольные вопросы

Выводы по теме

Классификация и оценка рисков

При разумном поведении человек не ставит задачу извлечь выгоду из неблагоприятного случая. Поэтому страховщик, принимая на себя риски страхователя не из альтруизма, а за плату, должен прежде оценить их тяжесть и способы его обеспечения по его удовлетворению. С точки зрения природы и последствий рисков их можно разделить на три основные группы:

1) опасные события, случайные по времени появления на множестве отдельных однородных распределенных объектов и размеру причиняемых этим объектам, по отдельности, убытков (пожары, аварии, кражи, травмы и т.п., характерные для массового страхования однородных объектов - домов, автомобилей и т.д.);

2) редкие опасные события, случайные по времени появления и с высоким уровнем убытков, причиняемых сразу множеству компактно расположенных отдельных объектов (катастрофические события);

3) опасные события, о которых известно, что они заведомо произойдут, но неизвестно, в какое время и с кем (утрата трудоспособности по старости, смерть).

Для оценки этих групп рисков используются различные методы. При этом случайный характер последствий наступления опасных событий может быть количественно оценен, например, исходя из статистических наблюдений за ними. Тогда мы говорим о вероятностном, исчисляемом характере случайного опасного события или риска. Если мы не можем количественно оценить риски, что характерно для редких катастрофических событий, то говорим о неопределенности риска.

Страхование имеет дело со случайными и исчисляемыми, вероятностными рисками. Если риск не определен, то для раскрытия неопределенности можно применить известные методы теории «игр с природой», базирующиеся, вообще говоря, на описанном выше подходе Паскаля. Подобное раскрытие неопределенности не дает количественных оценок вероятности того или иного исхода проявления риска, однако позволяет выявить предпочтительные по заранее выбранному критерию варианты действий по защите от риска. В качестве критериев могут быть рекомендованы максиминный критерий Вальда, предполагающий выбор варианта действий, обеспечивающего максимальный результат в наихудших из возможных условий или критерий Сэвиджа, предполагающий выбор варианта, обеспечивающего минимальный риск в наихудших из возможных условий.

Если страховщик имеет дело с массовыми рисками, то, согласно закону больших чисел, распределение суммарного по всему страховому портфелю убытка будет подчиняться нормальному распределению независимо от распределения убытков по единичным рискам.

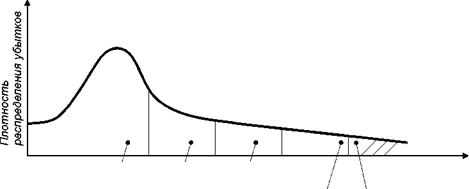

На рис. 2.1 показаны зоны ответственности различных факторов в обеспечении финансовой надежности страховщика.

| Необеспе- U ченный риск |

| Основная часть /Рисковая /Перестра- /Собственный нетто-премии /надбавка /хование /капитал |

Рис. 2.1. Плотность распределения убытков и области их защиты

Порядок расположения областей показывает последовательность действий страховщика по защите своего портфеля.

Для оценки «качества» или степени риска с точки зрения страхования используют коэффициент вариации, равный отношению среднего квадратического отклонения величины суммарного убытка по страховому портфелю к математическому ожиданию этого убытка. Такой подход, в частности, предложен К. Бурроу. Если портфель однороден, т.е. случайные величины убытков по единичным рискам распределены одинаково, то при увеличении объема договоров в n раз коэффициент вариации уменьшается в √ n раз. Поэтому достаточно рассмотреть ситуацию для одного договора страхования.

Пусть р вероятность наступления страхового случая с убытком и, величина которого распределена по известному закону. Это позволяет рассчитать условные математическое ожидание М(u|А) и дисперсию D(u| А) убытка, а затем на их основе полные характеристики М(и) и D(u).

M(u) = M(u|А)*p;

D(u) = D(u|А)*p + p(l-p)*[M(u|А)²]

Это позволяет оценить степень риска:

µ(u)=σ(u)/M(u)

Введем условное математическое ожидание убытка под знак квадратного корня и после несложных преобразований получим выражение:

µ(u)=√(µ(u|А)²) /р + (1-р) /р)

Проанализируем его. Если величина убытка при наступлении страхового случая известна фиксирована, то D(u|А) = 0 и µ(u)=)=√(1-р) /р, откуда следует, что в случае принятия на страхование редких событий, имеющих малую вероятность р, высока степень риска для страховщика получить страховой случай с большой выплатой, особенно если при этом велика страховая сумма.

Таким образом и получен известный коэффициент В.С. Коньшина, оценивающий финансовую надежность страхования:

K=√((1-t)/n*t),

где:

n - число застрахованных объектов;

t - средний тариф по объектам.

Чем ниже величина коэффициента К, тем надежнее страхование. Если величина убытка при страховом случае распределена случайным образом, то степень риска для страховщика величивается за счет дисперсии (разброса) D(u | А) величины убытка. Это делает необходимым увеличивать рисковую надбавку к нетто-величине тарифа

t = M(u) * p / s,

где, s - страховая сумма.

1. Человеческая деятельность во все времена связана с риском. Несмотря на объективную природу большинства рисков, ими можно и должно управлять. Известны три основных способа управления рисками: поглощение риска, применяемое для слабых рисков или невозможности использования иных способов; уклонение от риска, применяемое в мобильных системах; разделение и передача риска, к которому относится страхование.

2. Экономическая сущность страхования выражается в экономических отношениях по передаче риска в обмен на уплату премии, имеющих гражданско-правовую форму и характеризующихся случайностью и вероятностью, статистической наблюдаемостью и возможностью математического расчета; фактической возможностью страховых случаев; замкнутой солидарностью раскладки ущербов (в пользу пострадавших страхователей за счет всех страхователей данного страхового фонда); наличием временных и пространственных границ раскладки ущербов, возвратностью части страховых взносов, направленной в страховые резервы.

3. С точки зрения природы и последствий рисков их можно разделить на три основные группы: однородные риски, проявляющиеся на множестве распределенных объектов; редкие катастрофические риски и риски, о которых известно, что они заведомо произойдут, но неизвестно, в какое время и с кем.

4. Для оценки «качества» или степени риска с точки зрения страхования используют коэффициент вариации. Риск большой страховой выплаты, превосходящей объем собранной премии, тем выше, чем меньше в портфеле страховщика рисков. Опасны риски, имеющие малую вероятность и большую страховую сумму.

1. Что такое риск?

2. Какие методы управления риском Вы знаете?

3. Как можно оценить риск?

4. Какие риски можно страховать?

5. Было ли страхование в Древнем мире коммерческим?

6. Какие риски страховались в древности?

7. Какие риски страховались в средневековой Руси?

8. Каким образом особенности рисков влияют на методы расчета страховых тарифов?

9. Как можно оценить степень опасности принимаемого на страхование риска?

Страховой риск и защита. Виды риска. Методы управления риском. Оценка риска.

Рекомендуемая литература

Основная:

1. Архипов А.П. Страхование: учебник. – М.: КНОРУС, 2012.

2. Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс: учебник. М.: Финансы и статистика, 2010.

3. Ахвледиани Ю.Т. Страхование: учебник. – М.: ЮНИТИ, 2012.

4. Годин А.М., Демидов С.Р., Фрумина С.В. Страхование: учебник. М.: Издательско-торговая корпорация «Дашков и К», 2013.

5. Гомелля В.Б. Страхование: учебник. – М.: Издательство Маркет ДС, 2010.

6. Страхование: учебник / под. ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М.: Издательство «Юрайт», 2011.

Дополнительная:

2. Гражданский кодекс, часть 2, гл.48.

2. Закон от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации».

3. Ахвледиани Ю.Т. Страхование внешнеэкономической деятельности: учеб. пособие. М.: ЮНИТИ-ДАНА, 2010.

4. Годин А.М., Демидов С.Р., Фрумина С.В. Страхование: Практикум / М.: Издательско-торговая корпорация «Дашков и К», 2013.

5. Гомелля В.Б. Очерки экономической теории страхования. М.: Финансы и статистика, 2010.

6. Кузнецова И.А. Страхование жизни и имущества граждан. М.: Издательско-торговая корпорация «Дашков и К», 2011.

7. Худяков А.И. Теория страхования. М: Статус, 2010.

8. https://www.allinsurance.ru – Страхование в России.

9. https://www.strahovka.info – Атлас страхования.

10. https://www.finart.ru – Финарт.

11. https://www.insur-today.ru – Страхование сегодня.