2014-01-31

2014-01-31 793

793Сущность и содержание инвестиционной деятельности

Инвестиционная деятельность предприятия

Прежде чем перейти к рассмотрению данного вопроса, необходимо подчеркнуть, что с переходом к рынку существенно расширилось понимание таких категорий, как «инвестиция» и «объекты инвестиционной деятельности». В соответствии с Законом РСФСР «Об инвестиционной деятельности в РСФСР» от 26 июня 1991 г. в редакции Федерального закона от 19 мая 1995 г. № 89-ФЗ инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты либо другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Объектами инвестиционной деятельности являются вновь созданные и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Из определений следует, что одни инвестиции направлены на увеличение собственного капитала (покупка акций и вложение пая с целью получения дивидендов, вклады на счета банков и покупка акций для получения по ним процентов), а другие - на расширение производственной базы путем покупки оборудования и земли, а также на капитальное строительство.

В данной теме мы рассматриваем пути решения проблем, связанных с инвестированием в создание и модернизацию основных фондов. Эта область наиболее сложна с позиции как обоснования необходимости осуществления капиталовложений, так и оценки их эффективности и привлечения необходимых финансовых ресурсов.

Создание и воспроизводство основных фондов может финансироваться за счет:

• собственных финансовых ресурсов и внутрихозяйственных

резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др.);

• заемных финансовых средств инвесторов (банковские и бюджетные кредиты, облигационные займы и т.д.);

• привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

• денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

• инвестиционных ассигнований из государственных бюджетов и внебюджетных фондов;

• иностранных инвестиций.

Инвестирование в создание и воспроизводство основных фондов осуществляются в форме капиталовложений путем строительства новых, расширения, реконструкции и технического перево-оружения действующих промышленных предприятий и субъектов.

К новому строительству относится строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по специально разработанному проекту.

Расширение действующего предприятия представляет собой либо строительство последующих очередей дополнительных про-изводственных комплексов и производств по новым проектам. либо строительство или расширение существующих цехов основ-ного, вспомогательного и обслуживающего производств. Оно ведется, как правило, на территории действующего предприятия или на примыкающих площадях.

Реконструкция - это полное или частичное переоборудова-ние или переустройство действующего предприятия с заменой морально устаревшего и физически изношенного оборудования путем механизации и автоматизации производства, устранения диспропорций в технологических звеньях и вспомогательных службах. При реконструкции допускается строительство новых цехов взамен старых.

Техническое перевооружение - комплекс мероприятий по по-вышению технического уровня отдельных производств в соответствии с современными требованиями путем внедрения новой техники и технологии, механизации и автоматизации производенных процессов, модернизации и замены устаревшего оборудования, улучшения организации и структуры производства. Оно направлено на повышение интенсификации производства, увеличение производственных мощностей, улучшение качества выпускаемой продукции.

Государственное регулирование инвестиционной деятельностью, т.е. инвестиционная политика, осуществляется в соответ-ствии с государственными инвестиционными программами следующими путями:

• прямое управление государственными инвестициями;

• введение системы налогов с дифференцированными налоговыми ставками и льготами;

• предоставление финансовой помощи в виде дотаций, субсидий, бюджетных ссуд на развитие отдельных территорий, отраслей и производств;

• проведение соответствующей финансовой и кредитной политики, ценообразования (в том числе выпуск в обращение ценных бумаг), амортизационной политики;

• контроль за применением норм и стандартов, а также за со-

блюдением правил обязательной сертификации и т.д.

Государство в соответствии с законодательством, действующим на территории Российской Федерации, гарантирует защиту инвестиций, в том числе и иностранных, независимо от форм собственности. Инвестиции не могут быть безвозмездно национа-лизированы или реквизированы.

Предприятие самостоятельно определяет объемы, направления, размеры и эффективность инвестиций. По своему усмотре-нию оно привлекает на договорной преимущественно конкурентной основе (в том числе через торги подряда) физических и юри-дических лиц, необходимых ему для реализации инвестиций. В соответствии с Законом РСФСР «Об инвестиционной деятельности в РСФСР» от 26 июня 1991 г. в редакции Федерального зако-на от 19 июня 1995 г. № 89-ФЗ правовым документом, регулиру-ющим производственно-хозяйственные и другие взаимоотноше-ния субъектов данной деятельности, является договор (контракт) между ними.

Выбор того или иного направления вложений определяется многими обстоятельствами. Важнейшими среди них являются следующие: инвестиционный климат в стране, состояние производственно-технической базы промышленных предприятий, кредитная политика, уровень развития воспроизводственной рыночной инфраструктуры и системы привлечения и освоения капиталовложений, система налогообложения, уровень развития законодательной базы в сфере инвестиционной деятельности.

Поскольку предприятия, как правило, не располагают достаточными финансовыми ресурсами для поддержания производства на уровне требований динамично развивающегося рынка, перед ними всегда возникает двуединая задача: с одной стороны, обосновать перед будущими инвесторами привлекательность и необходимость модернизации или ввода новых основных фондов, а с другой - доказать привлекательность осуществления инвестиционного проекта на основе оценки его эффективности.

Решение этой задачи предполагает использование системы показателей, отражающих соотношение затрат и результатов применительно к интересам участников инвестиционного проекта

• показатели предполагаемой доходности от вложения средств в проект, а также показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия от реализации проекта для его непосредственных участников;

• показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта;

• показатели социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

В условиях рыночных отношений важнейшим фактором экономического роста предприятия является увеличение объема производства на каждую затрачиваемую единицу материальных и финансовых ресурсов, т.е. повышение результативности работы предприятия. Это достигается за счет лучшего использования ресурсов предприятия (см. главы 5-8) и расширения его производственных возможностей на основе радикальных изменений в производственной базе (внедрение новой техники, техническое перевооружение и новое строительство). Последнее связано с капиталовложениями. Непосредственным результатом капиталовложений в экономическом значении является ввод или модернизация (реконструкция) основных фондов, а конечным - прирост объемов производства. Поэтому экономическую эффективность сделанных капиталовложений (Эф) следует рассматривать как отношение прироста объемов производства (ДQ к объему капитальных вложений (К), вызвавших данный прирост:

(16.1)

Однако следует заметить, что между вложениями и получением эффекта от них лежит определенный промежуток времени. В теории его принято называть лагом запаздывания отдачи по отношению к капитальным вложениям. Для предприятия, функционирующего в условиях жесткой конкуренции, далеко не безразлична продолжительность такого запаздывания, и оно заинтересовано в его сокращении, причем это должно решаться еще на стадии обоснования выбора инвестиционного проекта.

И в теории, и на практике существует определенная методика разработки инвестиционного проекта и его реализации по следующим этапам: формирование инвестиционного замысла (идеи); исследование условий реализации инвестиционного проекта; технико-экономическое обоснование (ТЭО) проекта; приобретение, аренда или отвод земельного участка; подготовка контрактной документации; осуществление строительно-монтажных работ, включая пуско-наладочные; эксплуатация объекта, мониторинг экономических показателей.

Формирование инвестиционного замысла (идеи) включает:

• рождение и предварительное обоснование замысла;

• инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги);

• проверку необходимости выполнения сертификационных требований;

• предварительное согласование при необходимости с муниципальными и отраслевыми органами управления;

• подготовку информационного обеспечения.

Исследование условий реализации инвестиционного проекта

включает:

• установление величины спроса на продукцию, намеченную к выпуску;

• оценку уровня базисных, текущих и прогнозных цен на продукцию (услуги);

• подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

• оценку предполагаемого объема инвестиций;

• подготовку предварительных оценок по разделам ТЭО проекта, в частности оценку его эффективности;

• подготовку контрактной документации на выполнение проекта;

• подготовку инвестиционного предложения для потенциального инвестора.

Технико-экономическое обоснование проекта предусматривает

• проведение маркетингового исследования (спроса и предложения, сегментации рынка, цены), выработку маркетинговойстратегии и т.д.;

• подготовку программы выпуска продукции;

• разработку исходно-разрешительной документации;

• разработку технических решений (в том числе генеральногс

плана, состава оборудования и технологических решений на основе анализа существующей и предлагаемой технологии состава

оборудования, загрузки действующих производственных мощностей и площадей, предложений по закупке зарубежных технологий и оборудования, использования сырья и материалов, комплектующих изделий и энергоресурсов);

• инженерное обеспечение;

• составление плана мероприятий по охране окружающей среды и соблюдению безопасности;

• описание системы управления предприятием;

• описание организации строительства;

• сметно-финансовую документацию (в том числе оценку издержек производства, расчет капитальных затрат, годовых поступлений от деятельности предприятия, потребности в оборотных средствах, оценку проектируемых и рекомендуемых источников финансирования проекта, расчет предполагаемых потребностей в иностранной валюте, выбор кредитов, оформление соглашений);

• оценку рисков, связанных с осуществлением проекта;

• установление сроков осуществления проектов;

• анализ бюджетной эффективности в случае использования бюджетных инвестиций;

• формулирование условий прекращения реализации проекта.

Желательно, чтобы ТЭО прошло вневедомственную экологическую и другие виды экспертиз.

Формирование контрактной документации - это подготовка переговоров с потенциальными инвесторами и тендерных торгов по реализации проекта.

Составление рабочей документации - это подготовка проект-но-сметной документации на стадии рабочих чертежей, определение изготовителей и поставщиков нестандартного технологического оборудования.

Осуществление строительных и монтажных работ включает наладку оборудования, обучение персонала, выпуск пробной партии продукции.

Эксплуатация объекта и мониторинга экономических показателей предусматривает:

• сертификацию продукции;

• создание сбытовой сети (посредники, дилеры и т.д.);

• создание центров сервисного обслуживания;

• систему текущего мониторинга экономических показателей

(объем продаж и производства, издержки производства и реали

зации, качество продукции, доходность авансированного капи

тала, прибыль и т.д.).

Методология и методы оценки эффективности инвестиционных проектов в Российской Федерации независимо от форм собственности определены в Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденных Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994 г. № 7-12/47.

Согласно Методическим рекомендациям при оценке эффективности инвестиционных проектов определяются:

• коммерческая (финансовая) эффективность, т.е. финансовые

последствия от реализации проекта для его непосредственных

участников;

• бюджетная эффективность - финансовые последствия от

осуществления проекта для федерального, регионального и местного бюджетов;

• экономическая эффективность - затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых

финансовых интересов участников инвестиционного проекта и

допускающие стоимостное измерение.

Основу оценки эффективности инвестиционных проектов составляют определение и соотнесение затрат и результатов их осуществления.

Все вышеназванные оценки рекомендуется производить с использованием чистого дохода (интегрального эффекта); индекса доходности; внутренней нормы доходности; срока окупаемости инвестиций и других показателей, отражающих интересы участников или специфику проекта.

Оценку эффективности инвестиционных проектов следует производить с учетом дисконтирования указанных показателей, т.е. путем приведения их к стоимости на момент сравнения. Это обусловливается тем, что денежные поступления и затраты осуществляются в различные временные периоды и, следовательно, имеют разное значение. Доход, полученный в более ранний период, имеет большую стоимость, чем доход, полученный в более поздний период. То же касается и затрат. Затраты, произведенные в более ранний период, имеют большую стоимость, чем затраты, произведенные позже.

Расчетные цены определяются путем умножения базисной цены на дефлятор, соответствующий индексу общей инфляции, т.е. индексу повышения среднего уровня цен в экономике, или на данный вид ресурса, продукции, услуг.

Прогнозные и расчетные цены используются на стадии ТЭО инвестиционных проектов. Одновременно в ТЭО расчеты осуществляются и в базисных отечественных, а при необходимости и в мировых ценах.

Расчетные цены используются для определения интегральных показателей эффективности в случаях, когда текущие значения затрат и результатов принимаются в прогнозных ценах. Это необходимо для обеспечения сравнимости результатов, получаемых при различных уровнях инфляции.

Базисные, прогнозные и расчетные цены могут выражаться в рублях или устойчивой иностранной валюте (доллары США, евро и др.).

В расчетах по оценке эффективности инвестиционных проектов целесообразно учитывать влияние изменения цен на продукцию и потребляемые ресурсы под воздействием изменения объема продаж (влияние удовлетворения спроса и предложения на рынке товаров и услуг).

Оценка эффективности инвестиционных проектов производится путем расчета ряда показателей.

Чистый дисконтированный доход (ЧДД), т.е. Эинт, определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле

(16.2)

где R - результаты, достигаемые на t-м шаге расчета; 3; - затраты, осуществляемые на t-м шаге; Т - временной период расчета; Е - норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время создания предприятия (производства), его эксплуатации и ликвидации.

Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, т.е. обеспечивающим уровень инвестиционных вложений не меньший, чем принятая норма дисконта.

Приведение величин затрат и их результатов осуществляется путем умножения их на коэффициент дисконтирования (а(), определяемый для постоянной нормы дисконта Е по формуле

где I - время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Норма дисконта (Е) - это коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.

Если норма дисконта меняется во времени, то формула (16.3) выглядит следующим образом:

где ЕА - норма дисконта в Л>м году;

t - учитываемый временной период, год.

При определении показателей экономической эффективности инвестиционных проектов могут использоваться базисные. мировые, прогнозные расчетные цены на продукцию и потребляемые ресурсы.

Базисные цены - это цены, сложившиеся на определенный момент времени. Они используются, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

Прогнозные цены - это цены на конец г-го года реализации инвестиционного проекта в соответствии с прогнозируемым индексом изменения цен на продукцию, ресурсы, услуги. Они определяются по формуле:

где Ц - прогнозируемая цена на конец 1-го года реализации инвестиционного проекта;

Ц6 - базисная цена продукции или ресурса;

J - прогнозный коэффициент (индекс) изменения цен соответствующей продукции или соответствующих ресурсов на конец (-то года реализации инвестиционного проекта по отношению к моменту принятия базисной цены.

Индекс доходности (ИД) инвестиций представляет собой отношение сумм приведенного эффекта к величине инвестиций (К

Если индекс доходности равен или больше единицы (ИД > 1), то инвестиционный проект эффективен, а если меньше единицы (ИД < 1) - неэффективен.

Внутренняя норма доходности (ВНД) инвестиций представляет собой ту норму дисконта (Евн), при которой величина приведенного эффекта равна приведенным инвестиционным вложениям, т.е. Евн (ВНД) определяется из равенства

Величина нормы доходности, рассчитанная по этой формуле, сравнивается с требуемой инвестором величиной дохода на капитал. Если ВНД равна или больше требуемой нормы доходности, то проект считается эффективным.

Окупаемость. Этот показатель важен с позиции знания времени возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла?

Окупаемость рассчитывается по следующей формуле:

где Кок - окупаемость, месяцы (годы); С - чистые инвестиции, руб.; Дер - среднегодовой приток денежных средств от проекта, руб.

Вместе с тем с экономической точки зрения просто возврат вложенных средств неприемлем, поскольку инвестор должен зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций (оборудование, освоение нового проекта и т.д.) после наступления срока окупаемости.

Вместе с тем показатель окупаемости не является критерием доходности проекта, так как он не отражает жизненный цикл инвестиций. Поэтому на практике инвестиции рассматриваются в терминах доходности к первоначальному вложению и рассчитываются по формуле:

где Ли - доход на инвестиции, %;

Мн- прибыль после уплаты налогов, руб.; К - инвестиции (начальные). В оценке доходности инвестиций важно обращать внимание на изменение стоимости денег во времени, о чем уже говорилось выше. Для перевода денежных потоков в эквивалентные денежные суммы безотносительно времени их появления используют начисления по ставке сложного процента дисконтирования.

На практике инвестор из двух предложений по инвестированию предпочитает то, которое даст доход раньше, поскольку этс позволяет ему снова инвестировать доход и зарабатывать прибыль. В противном случае (имеется в виду ожидание более позднего срока получения дохода) он несет потери.

То же самое происходит и когда инвестор имеет возможности выбора между немедленным или более поздним вложение средств. По тем же причинам он выберет второй вариант, чтоб: получить прибыль в течение времени отсрочки платежа. Из эт го следует, что стоимость денег влияет на график их получен! или вложения. Покажем это на простом примере: чтобы зараб тать 8%, вычисляем текущую дисконтированную стоимость, с: ставляющую 1000 руб., которые будут получены через год:

где С, - текущая дисконтированная стоимость, руб.; г - ставка процента.

Как видим, при доходе 8% получаемые через год 1000 ру эквиваленты сегодняшним 925,9 руб., т.е. инвестированные < годня 925,9 руб. через год дадут 1000 руб. Это означает, что ин стору выгодно заплатить сегодня 925,9 руб. за контракт, который принесет ему через год 1000 руб.

Чем длиннее период ожидания, тем меньше текущая дисконтированная стоимость денег, которые будут получены в будущем, потому что каждый дополнительный период ожидания увеличивает возможность заработать прибыль в течение данного срока.

Основная проблема, возникающая в связи с необходимостью осуществления инвестиций, состоит в выборе (при дефиците финансовых ресурсов) тех инвестиций, которые предположительно дадут желаемый уровень доходности при приемлемой степени риска.

Стоимость капитала, как правило, обусловливается его источником (собственный капитал, коммерческий кредит, долгосрочные обязательства), а также их спросом и предложением на рынке. Зная стоимость капитала из различных источников, можно определить средневзвешенную стоимость капитала предприятия (WEIGHTED COST OF CAPITAL) и решить, как его использовать, путем сравнения стоимости капитала предприятия с различными ставками доходности.

Минимальная ставка доходности - это уровень, достаточный для компенсации риска от внедрения проекта и влияния издержек из-за упущенных возможностей.

Рассмотренные выше показатели, судя по практическому опыту, не могут стать единственной основой для принятия решения об инвестировании. Здесь важно учитывать и другие факторы, которые не всегда поддаются количественной оценке, а требуют содержательного анализа: общей складывающейся экономической конъюнктуры, конкурентной среды, способности менеджеров осуществлять инвестиции, организационных моментов и др.

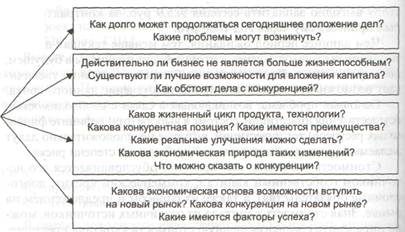

При осуществлении капитальных вложений прежде всего необходимо уяснить, что дает предприятию их реализация, а также определить возможные альтернативы данных вложений. Американский ученый Э.Хелферт в работе «Техника финансового анализа» указывает: «Никакие существенные инвестиции не должны предприниматься до тех пор, пока анализ не даст ответ на первые два вопроса, представленные на дереве решений» (рис. 16.1).

При определении эффективности инвестиционного проекта необходимо учитывать риски, связанные с его осуществлением.

В условиях рыночных отношений направление инвестиций в создание новых и модернизацию основных фондов связано с риском их осуществления.

|

Рис. 16.1. Альтернативы для принятия решения об инвестиции

Возникновение рисков обусловливается рядом обстоятельств:

• нестабильностью экономического законодательства и текущей экономической ситуации, нестабильностью условий инвестирования и использования прибыли;

• неопределенностью политической ситуации, риском, связанным с неблагоприятными социально-экономическими изменениями в стране, регионе;

• неполнотой или неточностью информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

• колебаниями рыночной конъюнктуры, цен, валютных курсов и т.п.;

• неопределенностью природно-климатических условий, возможностью стихийных бедствий;

• неполнотой или неточностью информации о финансовом

положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Поэтому, осуществляя инвестиции, предприятия должны разработать организационно-экономический механизм реализации проекта, позволяющий снизить риск или уменьшить связанные с ним неблагоприятные последствия. Для этого необходимо:

• разработать сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях в реализации проекта;

• предусмотреть механизмы стабилизации, обеспечивающие

защиту интересов участников при неблагоприятном изменении

условий реализации проекта, в том числе, когда цепи проекта

будут достигнуты не полностью. В этих случаях нужно рассчитать варианты возможных действий участников и способы противодействия им. Это могут быть, например, снижение риска засчет дополнительных затрат на создание резервов и запасов, со

вершенствование технологий, использование различных форм

страхования, залог имущества. Создание такого механизма требует дополнительных затрат, которые следует учитывать приопределении экономической эффективности проекта.

В странах с рыночной экономикой для учета факторов риска используется так называемый метод устойчивости, состоящий из ряда сценариев наиболее вероятных вариантов реализации проекта или наиболее «опасных» ситуаций. По каждому сценарию устанавливаются вероятностные доходы, потери и показатели эффективности.

Проект считается устойчивым и эффективным, если во всех установленных ситуациях соблюдаются интересы участников, а возможные неблагоприятные последствия устраняются за счет созданных запасов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и т.д. Предельное значение параметров проекта для некоторого?-го года его реализации определяется как такое же значение данного параметра в 1-й году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства (см. главу 18). Точка безубыточности (Тб) определяется по формуле

где Ц - цена единицы продукции;

Иуп - условно-постоянные издержки;

Иупер - условно-переменные издержки.

В общем случае расчет интегрального эффекта рекомендуется производить по следующей формуле':

где Эож - ожидаемый интегральный эффект проекта;

Э, Э. - наибольшее и наименьшее значения из математических ожи-

тах тш

даний интегрального эффекта по допустимым вероятным

распределениям;

X - специальный норматив для учета неопределенного эффек-та (рекомендуется принимать на уровне 0,3).