2014-02-01

2014-02-01 1299

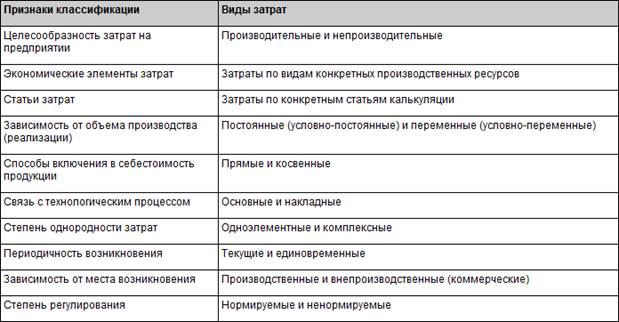

1299Все затраты, образующие себестоимость продукции, можно условно подразделить на несколько групп в соответствии с различными признаками. Группировка затрат в соответствии с конкретными признаками классификации приведена в таблице:

В зависимости от целесообразности затраты классифицируются на производительные и непроизводительные. Производительные затраты включают расходы, необходимые для создания продукта. Критерием целесообразности таких расходов является их соответствие разработанным самой организацией нормам расходов. Непроизводительные затраты — это потери, связанные с ошибками в организации и управлении производством, со сбоями в технологии производства и другие непланируемые расходы. Государственные органы, участвующие в формировании цен на государственные заказы, должны анализировать состав затрат на производство продукции с позиций их целесообразности. При обосновании себестоимости как элемента цены на продукцию государственных заказов непроизводительные расходы не должны учитываться.

В зависимости от места возникновения затраты подразделяются на производственные и внепроизводственные (коммерческие). Производственные затраты — это расходы, связанные непосредственно с производством продукции. К ним относятся расходы основного и вспомогательного производства, которые группируются по отдельным производственным, структурным подразделениям предприятия (цехи, участки и др.) Внепроизводственные (коммерческие) затраты в основном характеризуют расходы на реализацию продукции. Такая группировка затрат позволяет более обоснованно определять себестоимость каждого вида продукции и эффективнее управлять затратами. При формировании цен на продукцию государственных закупок следует анализировать соотношение между производственными и внепроизводственными (коммерческими) расходами. Практика показывает, что предприятия-изготовители зачастую сознательно увеличивают долю коммерческих расходов, которые в основном не нормируются, что в конечном счете позволяет им обосновывать завышенный уровень себестоимости, а соответственно и цены на продукцию государственных закупок.

По степени однородности затраты классифицируются на одноэлементные и комплексные. К одноэлементным затратам относятся, как правило, одноименные видырасходов (топливо, энергия, сырье, заработная плата и др.), относящиеся на один конкретный вид продукции. В комплексные затраты входят несколько разноименных расходов. Например, в одну комплексную статью могут одновременно включаться расходы на материалы, заработную плату, амортизацию. Следует заметить, чем меньший удельный вес в себестоимости занимают комплексные затраты, тем полнее себестоимость отражает реальные затраты по производству продукции. Тем обоснованнее будет цена, которая формируется с учетом себестоимости. Естественно, такое положение относится и к ценам на продукцию государственных закупок.

В зависимости от связи с технологическим процессом производства продукции затраты группируются на основные расходы и накладные расходы. Такая группировка связана с различием в характере организации и управления производством. Основные расходы — это такие, без которых технологически невозможен процесс производства по изготовлению конкретных видов продукции. Они осуществляются во время протекания технологических процессов и непосредственно связаны с их реализацией. К ним относятся расходы на сырье, основные материалы, комплектующие изделия, заработная плата производственных рабочих, затраты, связанные с работой технологического оборудования и др. Накладные расходы, как правило, непосредственно не связаны с технологией процесса производства и не зависят от номенклатуры (видов) выпускаемой продукции. Они как бы дополнительно «накладываются» на основные расходы и включаются в состав себестоимости. Это расходы на содержание управленческого персонала, амортизацию зданий и сооружений и др. Чем выше доля основных затрат в себестоимости продукции, тем эффективнее функционирует предприятие. Это положение следует учитывать и при обосновании цен на продукцию государственных закупок.

По способу включения в себестоимость единицы продукции затраты подразделяются на прямые и косвенные. К прямым затратам относятся все виды расходов, которые могут быть прямо и непосредственно отнесены на себестоимость конкретных видов продукции. В них входят расходы на сырье и материалы, полуфабрикаты, топливо и энергия на технологические нужды, основная заработная плата производственных рабочих и др. Косвенными затратами называются такие расходы, которые связаны с производством нескольких видов продукции. На себестоимость конкретных изделий косвенные расходы не могут быть отнесены прямо и непосредственно. Они распределяются между конкретными видами продукции косвенными способами, с помощью специальных методов распределения. К косвенным расходам относятся такие, как цеховые, общефирменные, коммерческие, расходы на содержание и эксплуатацию оборудования и др. Методы распределения косвенных затрат должны отвечать основному принципу — наиболее полно отражать в себестоимости реальные затраты на конкретный вид продукции. В таком случае и цена (в том числе на продукцию государственных закупок), формируемая с учетом такой себестоимости, будет более обоснованной.

По характеру связи с объемом производства затраты подразделяются на условно-переменные и условно-постоянные.