2018-03-09

2018-03-09 503

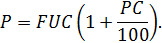

503Расчёт цен с помощью нормативов рентабельности затрат. Цена товара определяется как сумма его полной себестоимости и удельной прибыли, включаемой в цену, т. е.

где FUC (full unit cost) – полная себестоимость единицы продукции.

Величина прибыли в составе цены рассчитывается с помощью норматива рентабельности, установленного в процентах к общей сумме затрат предприятия (к полной себестоимости единицы продукции), т. е.

где PC (profitability cost) – норматив рентабельности к полной себестоимости продукции, %.

Тогда продажная цена товара рассчитывается так

Пример. Полная себестоимость единицы продукции составляет 525 р. Норматив рентабельности к полной себестоимости – 20%. Тогда цена единицы продукции будет равна

Формирование цен исходя из целевой рентабельности инвестиций. Данный метод является вариантом предыдущего. Отличие состоит в том, что величина прибыли в цене определяется следующим образом:

где I (investments) – инвестиции; ROI (return on investment) – рентабельность инвестиций; Q – плановый объём продаж.

Пример. Инвестиции фирмы в освоение выпуска нового товара составили 20 млн р. Целевая рентабельность этих инвестиций установлена руководством фирмы на уровне 15% годовых. Плановый выпуск новых изделий 28500 единиц в год. Тогда продажная цена нового товара должна быть не менее

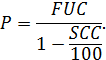

Расчёт цен с помощью нормативов рентабельности продаж - SCC (standard cost of sales). Цена товара определяется по формуле

Пример. Пусть полная себестоимость единицы товара по-прежнему будет 525 р., а рентабельность продаж данного товара, установленная руководством фирмы, составляет 16,7%. Тогда продажная цена данного товара будет равна

Расчёт цен с помощью нормативной наценки. Цена определяется как сумма прямых затрат на единицу товара и наценки, включающей долю косвенных расходов, относимых на данный товар, и удельную прибыль. Наценка рассчитывается с помощью норматива, установленного процентах к прямым затратам – SMDC (standard markup to direct costs). Цена товара определяется следующим образом:

Пример. Пусть прямые (они же переменные) затраты на единицу продукции равны 400 р. Наценка к прямым затратам – 57,5%. Тогда цена единицы продукции составит

Установление цен на основе двухэлементного норматива рентабельности: первый элемент норматива устанавливается в процентах к прямым материальным затратам – ESDM (cost-effectiveness standard direct material cost);второй элемент – в процентах к сумме прямых затрат на оплату труда и косвенных (накладных) расходов – RDCL (return to the direct cost labor). Цена в данном случае рассчитывается по следующей формуле:

где DMC (direct material costs per unit of production) – прямые материальные затраты на единицу продукции; DL (direct labor per unit of production) – прямые затраты на оплату труда на единицу продукции; FC/Q – постоянные (накладные) расходы на единицу продукции.

Пример. Прямые материальные затраты на производство единицы продукции – 250 р.; норматив рентабельности к прямым материальным затратам – 15%; прямая заработная плата на изготовление единицы продукции – 150 р.; постоянные (косвенные) затраты на единицу продукции – 125 р.; норматив рентабельности к сумме прямой заработной платы и косвенных расходов – 24,5%. Тогда цена единицы продукции при таких исходных данных будет равна

Ценообразование с помощью торговых и посреднических надбавок и скидок. В коммерческой практике товар обычно проходит через несколько звеньев, прежде чем его приобретает конечный покупатель. Например, фирмы, производящие компьютеры, поставляют свою продукцию генеральным дилерам, которые перепродают её фирмам, владеющим компьютерными магазинами. В этих магазинах и салонах компьютерная техника приобретается конечными покупателями – фирмами и физическими лицами. Эта цепочка может быть ещё длиннее, если в неё встраиваются другие посредники, например, региональные дилеры. Продвижение товара по каналам сбыта порождает необходимость установления цен, по которым товар приобретается каждым следующим звеном у предыдущего. Для решения этой задачи обычно используют посреднические и торговые надбавки и скидки.

Надбавка (наценка) – это сумма, на которую продавец увеличивает цену товара по сравнению со стоимостью этого товара для него самого. Скидка – это доля продажной цены, право на получение которой имеет фирма, обеспечившая эту продажу.

Надбавки и скидки состоят из трёх основных элементов: издержек торговли (посредника) в расчёте на единицу товара, прибыли и налога на добавленную стоимость. По абсолютной величине надбавка и скидка может быть одинаковой, но в процентах надбавка всегда больше, чем скидка. Кроме, того размер скидки в процентах не может превышать 100%, а размер надбавки может быть и больше 100%.

Использование скидок или надбавок зависит от ситуации на рынке. Если на рынке сложился дефицит данного товара, то цену на него диктует продавец, устанавливая надбавку к покупной цене на каждом этапе товародвижения, а покупателю остаётся только соглашаться с предложенной ценой. Если на рынке избыток данного товара, то цену уже диктует покупатель, а каждый продавец будет скидывать с продажной цены свою долю.

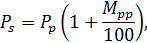

Расчёт продажной цены с помощью надбавок ведется на основе следующей формулы:

где Ps (sale price) – продажная цена товара; Pp (purchase price) – покупная цена товара; Mpp (markup, margin) – надбавка к покупной цене (наценка, маржа), %.

Если покупная цена товара неизвестна, но известна его продажная цена, и продавец знает, какую величину скидки он хотел бы получить с этой продажной цены, то покупная цена рассчитывается следующим образом:

где Dsp (discount) – скидка с продажной цены, %.

Модернизировав предыдущую формулу, получим формулу для расчёта продажной цены товара на основе скидки

Пример. Оптовая цена производителя товара составляет 630 р. Производитель продаёт товар по отпускной цене, которая, кроме цены производителя, включает косвенные налоги: акциз (excise tax) и НДС - налог на добавленную стоимость (VAT - value added tax).

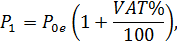

Пусть наш товар будет подакцизным, и сумма акциза в цене составляет 70 р. Ставка НДС – 18%. Тогда оптовая цена производителя с акцизом составит: Р0e = 630 + 70 = 700 р., а оптовая отпускная цена, рассчитанная по формуле

где VAT% - ставка НДС в процентах,

будет равна

Фирма-производитель продает товар оптовому посреднику, который применяет надбавку к цене в размере 3,6% и передаёт дальше этот товар розничной торговле. Торговая наценка по данному товару составляет 30%.

Оптовая цена закупки, по которой розничная торговля закупает товар у посредника, будет равна:

где IM% (intermediary markup) – посредническая надбавка в процентах.

Тогда розничная цена товара составит:

где TM% (trade markup) – торговая наценка в процентах.

Если розничная цена товара задаётся рынком или её устанавливает производитель (или генеральный дилер), то в ценообразовании используются не надбавки, а скидки с продажных цен. Процент скидок всегда меньше процента надбавок. Если известен процент надбавки, то скидку в процентах можно рассчитать по формуле

где Dsp – торговая (посредническая) скидка, %; Mpp – торговая (посредническая) надбавка, %.

В нашем примере торговая скидка (trade discount – TD%) составит

Посредническая скидка (discount broker- DB%) будет равна

Допустим, производитель установил розничную цену нашего товара P 3 =1000 р. Тогда оптовая цена закупки, на которую будет согласен розничный торговец, составит

С этой цены оптовик скинет свою долю и предложит производителю следующую оптовую отпускную цену:

Из этой цены производитель должен будет вычесть акциз и НДС, и получить оптовую цену производителя. Она составит

Если эта цена устраивает производителя товара, он заключает договор на поставку. Если не устраивает, то он должен повысить установленную им розничную цену. Если розничную цену диктует не производитель, а рынок, то производителю остаётся или довольствоваться малой прибылью, или отказаться от выпуска данной продукции.

Установление цен на основе анализа безубыточности и обеспечения целевой прибыли. Суть этого метода состоит в том, что сначала, исходя из оптимального уровня использования производственных мощностей, устанавливается предполагаемый объём производства (продаж) продукции. Затем определяется величина полных затрат при данном объёме производства, к которой прибавляется сумма целевой прибыли. Полученная таким образом сумма необходимой выручки от продаж делится на заданный выпуск продукции, в результате чего получается искомая цена единицы продукции. Поясним сказанное на следующем примере.

Пример. Намечаемый, исходя из производственных возможностей, объём производства и продаж продукции Q = 13800 единиц в месяц. Планируемая прибыль от продаж данного товара (sales profit - SP) составляет 800 тыс. р. Переменные затраты на единицу продукции AVC = 500 р. Постоянные затраты фирмы за месяц FC = 994 тыс. р.

Тогда полные затраты фирмы за месяц (TC) при заданном выпуске продукции будут составлять:

Для покрытия этих затрат и получения целевой прибыли необходима сумма выручки от продаж (SR):

Такая выручка может быть получена, если продажная цена единицы продукции (P) будет равна

При более высокой цене для получения целевой прибыли не обязательно продавать такое количество продукции. Однако при более высокой цене возможно не удастся сбыть даже меньшее количество продукции. Здесь многое зависит от эластичности спроса на товар по цене. Такой метод ценообразования требует рассмотрения разных вариантов цен, их влияния на объём продаж, необходимый для преодоления уровня безубыточности и получения целевой прибыли, а также анализа вероятности достижения этого при каждой возможной цене товара.

Допустим, объём продаж 13800 единиц в месяц может быть достигнут при цене 640 р. Тогда для получения целевой прибыли 800 тыс. р. достаточно будет продавать

Если же товар можно будет продавать только по цене 620 р., тогда для получения целевой прибыли необходимо производить и продавать

а это уже превышает производственные возможности фирмы.

Для использования затратных методов ценообразования, нужно: во-первых, создать надежную систему учёта затрат и калькулирования себестоимости продукции (т. е. систему управленческого учёта), во-вторых, выбрать наиболее адекватные профилю и условиям деятельности фирмы нормативы рентабельности затрат (себестоимости продукции).

Основой формирования уровня нормативов рентабельности служит потребность фирмы в прибыли как 1) источнике финансирования её развития и 2) источнике средств удовлетворения требований владельцев капитала фирмы.

Для обоснования нормативов рентабельности к затратам можно использовать ряд следующих показателей:

где NP (net profit) – чистая прибыль; SP –прибыль от продаж; А – стоимость активов (величина вложенного капитала); SR – выручка от продаж; ТС – полные затраты на производство и продажу продукции (себестоимость продаж).

Наиболее объективная отправная точка для обоснования норматива рентабельности затрат (profitability cost - PC) уровень рентабельности активов (капитала, инвестиций). Это объясняется тем, что важнейшая цель любой коммерческой организации – обеспечить достаточную прибыль на капитал. Необходимый уровень рентабельности активов (return on assets – ROA) зависит от цены капитала для фирмы - средневзвешенной стоимости капитала (weiqhted averaqe cost of capital - WASS) и не может быть ниже ее:

Пример. Стоимость активов фирмы-производителя продукции – 40 млн. р. Планируемая выручка от продаж – 51 млн. р. в год. Средневзвешенная стоимость капитала фирмы – 15%. Установим минимальную рентабельность активов на уровне 17%.

Сначала определяем сумму чистой прибыли от продаж

При ставке налога на прибыль 20 % налогооблагаемая прибыль от продаж должна составлять

Тогда рентабельность продаж должна быть

Себестоимость продаж можно рассчитать следующим образом:

Тогда норматив рентабельности затрат (рентабельности себестоимости продукции) составит

Следует отметить, что в практике фирм, действующих на конкурентных рынках, затратное ценообразование все более приобретает характер ценностного. Это связано с тем, что производители часто используют не единый, а разные уровни нормативов рентабельности для каждого типа выпускаемой продукции. Посреднические и торговые организации также используют дифференцированную систему надбавок (скидок), варьируя их по группам товаров, объёмам покупок и сезонам.