2018-02-13

2018-02-13 1106

1106Дивизиональная организация порождается посредством рыночного группирования структурных подразделений. Подразделения создаются в соответствии с обслуживаемыми рынками и наделяются всеми необходимыми для этого обслуживания функциями, в том числе правом осуществлять закупочную, конструкторскую, производственную и маркетинговую деятельность. Такое рассредоточение и дублирование функций минимизирует зависимости между подразделениями, поэтому каждое из них может действовать как полуавтономный организм, не обязанный координировать свою деятельность с другими.

В условиях естественного органического развития дивизиональная структура вырастает на базе функционально интегрированной организации. В процессе ее развития часть продукции каждого этапа (передела) производства помимо того, что проступает по технологической цепочке на дальнейшую переработку, продается на рынке в виде полуфабрикатов. Со временем объем этих продаж возрастает, и в конечном итоге вся продукция данного передела поступает на рынок, а производящее ее производственное подразделение функционально-интегрированной организации превращается в отдельный рыночно-ориентированный дивизион уже новой (дивизиональной) организационной структуры экономической системы.

Если бы центральная администрация, или штаб-квартира дивизиональной организации, делегировала все свои полномочия, она просто перестала бы существовать, и каждое подразделение в итоге превратилось бы в самостоятельную организацию. Поэтому между центром и подразделениями должны существовать некие отношения контроля и координации, связывающие их в единое целое.

В целом штаб-квартира предоставляет подразделениям почти полную свободу в принятии решений, контролируя лишь результаты их реализации. Мониторинг проводится постфактум в конкретных количественных показателях. Таким образом, основной координационный механизм в дивизиональной организации — это стандартизация выпуска, а ключевой проектный параметр — контроль результатов.

Кроме того, в данной конфигурации определенную связующую роль играют другие механизмы координации, в частности стандартизация квалификации и прямой контроль. Поскольку менеджеры подразделений дивизиональной организации — это «мини-президенты», то ее штаб-квартира должна позаботиться об обучении и индоктринации менеджеров подразделений, чтобы те ориентировались на стратегические цели организации, а не концентрировались на локальных целях своих подразделений. В свою очередь, прямой контроль служит дублирующим механизмом координации в дивизиональной организации. Когда подразделение сталкивается с трудностями, ему может потребоваться вмешательство центрального руководства. Поэтому штаб-квартире необходимо быть в курсе дел подразделений, хотя бы для того, чтобы знать, когда и как вмешиваться.

Теоретически дивизиональную структуру можно наложить на любую другую конфигурацию, но лучше всего она «срастается» с механистической бюрократией. Более того, независимо от естественной склонности подразделения и той или иной структуры дивизиональная надстройка подталкивает его к форме механистической бюрократии. Объяснение этой важной особенности кроется в ключевом для дивизиональной структуры координационном механизме — стандартизации выпуска. Единственная возможность удержать в руках штаб-квартиры контроль и одновременно обеспечить автономию подразделений — это мониторинг результатов деятельности подразделений на основе четко определенных стандартов производительности. Другими словами, каждое подразделение должно функционировать как единая интегрированная система, а результаты этого функционирования должны измеряться четким набором количественных критериев (параметров). Менеджер подразделения, которому штаб-квартира делегировала необходимые полномочия, должен быть способен применить установленные измерители к своему подразделению и обеспечить необходимый результат. Таким образом, любое подразделение в дивизиональной структуре рассматривается как нисходящая регулируемая система.

Однако для профессиональной бюрократии и адхократии (преимущественно восходящих и нерегулируемых) это означает крен в сторону централизации, который иначе как под нажимом обеспечить не удастся. Кроме того, когда подразделение организовано по функциональному принципу, что типично для простой структуры, профессиональной бюрократии и адхократии, руководителю подразделения, чтобы гарантировать концентрирование внимания сотрудников на рабочих целях, приходится использовать систему планирования действий, что требует еще больше специальных стандартов решений и предпринимаемых шагов. Это равнозначно давлению в целях формализации (бюрократизации) структуры подразделения, особенно для изначально органических простых структур и адхократии. Поэтому можно сделать вывод, что дивизионализация подталкивает структуры подразделений независимо от их естественной предрасположенности к механистическо-бюрократической конфигурации.

Система контроля результатов дивизиональной структуры ослабляет органическую природу простой структуры и адхократии, а в профессиональной бюрократии разрушает идею автономии оператора. Только от механистической бюрократии выстраивание дивизионов не требует никакой фундаментальной перестройки структуры. Оно наилучшим образом налагается на механистическую конфигурацию, единственную интегрированную структуру с количественно измеряемыми целями.

В дивизиональной структуре подразделение вправе самостоятельно управлять делами. Возникает вопрос: какие же полномочия остаются в штаб-квартире? Их всего шесть.

Во-первых, штаб-квартира формирует общую организационную товарно-рыночную стратегию. В то время как подразделения определяют стратегии для конкретных товарных рынков, штаб-квартира решает, какие это будут рынки. Создавая и приобретая одни подразделения, ликвидируя и продавая другие, штаб-квартира формирует стратегический портфель компании.

Во-вторых, штаб-квартира распределяет общие финансовые ресурсы. Излишки средств одних подразделений направляются на поддержание роста других, а при необходимости делаются вложения в ценные бумаги. Финансовые полномочия штаб-квартиры распространяются также на право утверждать инвестиционные проекты подразделений, гарантируя тем самым сбалансированное распределение ресурсов. При этом анализируют только риски и контролируют имеющиеся ресурсы, не вдаваясь во все тонкости содержания товарно-рыночной стратегии подразделения.

В-третьих, штаб-квартира разрабатывает систему контроля результатов. Идеологию такой системы вырабатывают менеджеры центра. Они определяют критерии производительности, длительность отчетных периодов, формы планов и бюджетов, а также формулируют техническое задание на создание информационной системы, посредством которой штаб-квартира получает данные о результатах деятельности подразделений.

В-четвертых, штаб-квартира смещает и назначает руководителей подразделений. В дивизиональной структуре это право, наряду с правами ликвидировать/продать подразделение или поддержать его финансовыми ресурсами, имеет решающее значение, так как структура препятствует прямому вмешательству менеджеров центра в оперативную деятельность подразделений. Система контроля результатов может сигнализировать о проблемах подразделения, но она не способна определить, коренятся они в неблагоприятных условиях или ошибках менеджмента.

В-пятых, менеджеры штаб-квартиры должны лично наблюдать за деятельностью подразделений. В этом смысле координация частично возвращается к прямому контролю как дополнительному средству стандартизации выпуска. Менеджеры центра, ведающие делами нескольких подразделений, периодически посещают их, чтобы «держать руку на пульсе» и не пропустить первых признаков надвигающихся проблем. Это знание также позволяет менеджерам штаб-квартиры оценивать Обоснованность заявок подразделений мм финансирование и лучше знакомиться с потенциальными кандидатами на руководящие должности. Учитывая специфику дивизиональной организации, менеджеры штаб-квартиры постоянно балансируют между опасностью остаться в неведении относительно проблем подразделений и соблазном вмешаться в их решения.

В-шестых, прерогативой штаб-квартиры является предоставление подразделениям общих вспомогательных услуг. Распределение вспомогательных служб — их концентрирование в штаб-квартире или рассредоточение по подразделениям — главный вопрос при проектировании дивизиональной структуры. Службы, которые могут быть поставлены в зависимость от потребностей отдельных подразделений или быть в шаговой доступности и характеризуются стандартной легко копируемой структурой — обычно рассредоточиваются по подразделениям, а иногда дублируются и в штаб-квартире. Но службы, которые ведают ключевыми вопросами и должны работать со всеми подразделениями, концентрируются в штаб-квартире. В первую очередь это относится к финансовой службе, которая ведает распределением ресурсов, налогообложением, страхованием, взаимоотношениями с фискальными органами и другими организациями. Во вторую очередь это касается службы, ответственной за функционирование системы контроля результатов. Иногда на уровень штаб-квартиры могут быть подняты вопросы научно-методического обеспечения направлений работы дивизиональной организации, как, например, в корпоративном университете. Однако организация, которая желает быть дивизиональной, должна жестко ограничить число вспомогательных служб при штаб-квартире. Каждая из них навязывает подразделениям свои решения, покушаясь тем самым на их автономию.

Когда диверсификация базируется на региональной основе или на разнообразии клиентов, а не товаров и услуг, разделение на дивизионы нередко оказывается неполным. Выпуск одних и тех же товаров/услуг в каждом обслуживаемом регионе или для каждой группы клиентов подталкивает штаб-квартиру к централизации большей части процесса принятия решений и сосредоточению многих вспомогательных служб в центре, с тем, чтобы обеспечить общие операционные стандарты для всех подразделений. Централизация и концентрация некоторых функций, среди которых есть и критические, т.е. важнейшие для выработки товарно-рыночных стратегий, существенно ограничивают дивизиональную автономию.

На самом деле такая структура стремится к комплексной механистической бюрократии, но с одним отличием: здесь операции распределены по отдельным рыночно-ориентированным организационным единицам. Так, страховые компании концентрируют функции инвестирования, компании розничной торговли — функцию снабжения, а университеты — функцию научно-методического обеспечения учебного процесса.

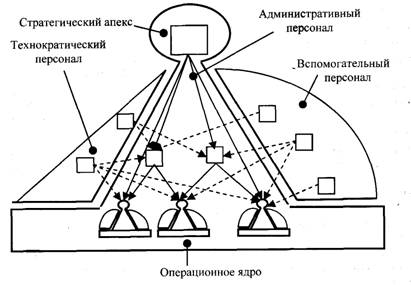

На рис. 5.2.4 приведена базовая конфигурация дивизиональной структуры. Как видно, ее штаб-квартира состоит из трех частей: небольшого стратегического апекса, включающего высших руководителей, небольшого технократического аппарата, занятого разработкой и внедрением системы контроля за исполнением и образовательными программами для менеджеров, и более развитого вспомогательного персонала, состоящего из научно-исследовательских подразделений, финансово-юридических служб, службы связи с общественностью, службы безопасности и подразделений социальной инфраструктуры. В операционном ядре располагаются самостоятельные подразделения (дивизионы), руководители которых, тем не менее, являются представителями административной вертикали и, более того, ее верхней части.

Рис. 5.2.4. Базовая конфигурация дивизиональной структуры

Отсюда следует вывод, что административная вертикаль является основной частью дивизионально выстроенной организации. Дивизионы изображены в виде механистических бюрократий, чтобы лишний раз показать, что разделение на дивизионы побуждает подразделения к использованию именно этой конфигурации.

Дивизиональная организация наилучшим образом функционирует в несложных и не слишком динамичных условиях. Как правило, дивизиональная структура появляется как структурная реакция на механистическую бюрократию, действующую в простой стабильной внешней среде с горизонтально диверсифицированным ассортиментом продукции или услуг.

Когда организация пытается навязать дивизиональную структуру организационным единицам, работающим в других условиях — сложных или динамичных, где результат невозможно измерить с помощью контроля, обычно возникает гибридная структура. На самом деле, чтобы контролировать подразделения, штаб-квартира вынуждена использовать не стандартизацию выпуска, а какой-то другой механизм. Если она обращается к правилам и инструкциям, т.е. устанавливает стандарты, которые непосредственно контролируют решения и рабочие процессы подразделений, возникает гибрид с механистической бюрократией, которую еще называют дубль-бюрокрдтией. Если же менеджеры штаб-квартиры решают пристальнее следить за подразделениями посредством более тесных контактов с их руководителями (прямой контроль), то возникает гибрид с простой структурой, которую называют индивидуализированной дивизиональной структурой. Если они будут пытаться контролировать поведение подразделений преимущественно через социализацию, т.е. назначая на руководящие посты людей, которым полностью доверяют, поскольку те прошли специальный курс индокринации, возникает гибрид с отдельными характеристиками профессиональной бюрократии, который называют социализированной дивизиональной структурой.

В сравнении с функционально-интегрированной структурой дивизиональная структура имеет четыре основных преимущества.

Во-первых, она способствует более эффективному размещению капитала. Выбирая объект инвестиций, штаб-квартира имеет возможность сконцентрировать ресурсы компании на самых сильных своих рынках. Функциональная же структура инвестирует в одну функцию.

Во-вторых, позволяя молодым руководителям самостоятельно управлять бизнесом, дивизиональная структура помогает готовить руководящие кадры высшей квалификации. В отличие от нее в функциональных структурах менеджеры административных подразделений связаны между собой отношениями зависимости, что исключает личную ответственность и автономию.

В-третьих, дивизиональная структура позволяет распределить риски по разным рынкам. В функциональной структуре разрыв одного звена в операционной цепочке ставит под угрозу существование системы в целом.

В-четвертых, дивизиональная структура обладает исключительной стратегической оперативностью. Подразделения способны тонко настраивать свои бюрократические машины, в то время как внимание штаб-квартиры фокусируется на стратегическом портфеле (она приобретает новые компании и избавляется от старых непродуктивных подразделений).

Но раз экономическая система диверсифицировалась, а затем разделилась на подразделения, есть смысл изменить базис сравнения и в качестве него использовать независимые организации-подразделения, образовавшиеся в результате ликвидации штаб-квартиры. В этом случае функцию распределения инвестиционных ресурсов (первое преимущество) возьмет на себя рынок капитала. Лучше это или нет — однозначного ответа не существует.

Что касается преимуществ в подготовке руководящих кадров, то вопрос здесь в том, приобретают ли руководители подразделений опыт больший, чем, если бы они были президентами самостоятельных компаний. Дивизиональная организация имеет возможность организовывать для менеджеров курсы повышения квалификации, осуществлять ротацию, чтобы разнообразить опыт управленцев. Ресурсы же независимой компании и в этом отношении ограниченны. Но вместе с тем они полностью автономны, что очень важно для воспитания самостоятельного руководителя.

Третье преимущество дивизиональной структуры связано с распределением рисков и заключается в том, что дивизиональная структура обеспечивает индивидуальному бизнесу поддержку, позволяющую преодолевать временные трудности, в то время как независимая компания очень уязвима в период кризисов или экономических спадов. Но имеется и контраргумент: разделение на дивизионы позволяет скрывать приближающееся банкротство, поскольку проблемные подразделения получают поддержку дольше, чем это необходимо.

Для четвертого преимущества, касающегося стратегической оперативности, тоже есть свой контраргумент. Дело в том, что система контроля дивизиональной структуры всегда рассчитывается таким образом, чтобы побуждать менеджера постоянно стремиться к повышению производительности. В то же время она не позволяет раскрыться его творческим способностям. В независимой компании руководитель-предприниматель знает, ради чего он рискует, и ни одна введенная штаб-квартирой система контроля не в состоянии обеспечить столь сильной мотивации.

И тут мы выходим на социальную составляющую эффективности дивизиональной структуры. Как отмечалось, в этой структуре штаб-квартира компании контролирует деятельность подразделений, опираясь на количественные критерии — прибыль, объем продаж, норму возврата инвестиций. Проблема заключается в том, что эти критерии превращаются в навязчивую идею менеджеров, вытесняя цели, не измеряемые количественно, — качество продукции, чувство удовлетворения от труда, уровень обслуживания потребителей, экологическую безопасность, привлекательность компании для выпускников вузов. С точки зрения бухгалтера, у этих целей очень неудачные характеристики: они неосязаемы, неопределенны и их невозможно внести в финансовые отчетности подразделений. Другими словами, их нельзя включить в систему контроля результатов. В итоге существующая система финансовой отчетности действительно препятствует проявлениям социальной чуткости дивизиональной организации.

Умей мы разделять социальные и экономические последствия принимаемых в бизнесе решений, число проблем уменьшилось бы. Каждое стратегическое решение крупной компании влечет за собой и экономические, и социальные последствия. В результате система контроля побуждает дивизиональную структуру принимать решения, которые в лучшем случае не имеют социального значения, а в худшем являются социально безответственными. Менеджер подразделения, вынужденный заботиться в первую очередь об экономических последствиях принимаемых решений, попросту игнорирует их социальные аспекты.

Несмотря на сомнительную социальную эффективность дивизиональной структуры, существуют многочисленные попытки использовать ее в университетах, больницах, государственных организациях и других сферах общественного сектора. Однако функционирование дивизиональных структур в этом секторе сопровождается несколькими специфичными проблемами, которые отрицательно сказываются на общей эффективности.

Во-первых, правительственные организации, а иногда и другие институты не могут избавиться от подчиненных подразделений или делают это очень редко. В них отсутствует механизм организационного обновления.

Во-вторых, правила приема на государственную службу идут вразрез с концепцией ответственности руководителя. Штаб-квартира не может по своему усмотрению проводить ротацию или менять руководителей подразделений. Трудовой кодекс не дает такой свободы.

В-третьих, серьезной остается проблема оценки. Дело в том, что цели государства и большинства институтов общественного сектора в основном социальные и не поддаются измерению. А без количественных измерений чистая дивизиональная структура неработоспособна.

Поэтому правительства, университеты и другие общественные институты, пытающиеся использовать дивизиональную структуру для достижения неизмеряемых целей, встают перед выбором: либо забыть о любых методах контроля за исключением назначения на руководящие посты социально ответственных сотрудников, либо использовать механистическо-бюрократические механизмы контроля, либо ввести дивизиональный контроль путем установления искусственных стандартов результатов деятельности.

Таким образом, эффективность дивизиональных структур сохраняется только в рамках частного сектора. Лишним подтверждением этого является тот факт, что подавляющее большинство крупных и преуспевающих транснациональных корпораций эксплуатируют именно эту организационную структуру. Однако в силу своей незавершенности и неустойчивости дивизиональная оргструктура все время модифицируется под влиянием факторов внешней среды и новых тенденций развития.